卒園・卒業のシーズンになり、新しい生活を始められる方も多いと思います。税やお金の面でも、今までモヤモヤしていた悩みを、このタイミングでスッキリさせておきたいですね。

特にこの時期、共働きのご夫婦の方から「子どもの扶養はどちらに付けたらいいのか」とご質問いただくことが多いのですが、「どっちでも同じじゃないか」ですって? なんて……嘆かわしい!

検討もせずにいい加減な判断で扶養をつけていると、もっと税金を安くできるチャンスを逃してしまうかもしれません。正しい知識でより有効な節税ができるよう、お笑い芸人で本物の税理士である税理士りーなが解説します。

扶養のルール

まず、扶養とは何か確認しておきましょう。

皆さんも「養っている」というイメージはお持ちだと思いますが、実は扶養には大きく分けて2種類あります。税金が安くなる「扶養控除」という制度と、稼ぎがないなら健康保険料や年金などの社会保険料を自分で納めなくていいという「社会保険の扶養」制度です。

共働き夫婦に子どもがいる場合、社会保険の扶養については「収入の多い方に扶養をつける」というのが基本的なルールになっています。夫婦共に会社員の場合は、どちらに付けても変わりません。会社の社会保険料は扶養がついてもつかなくても、何人扶養をつけようが、金額が変わらないのです。

ただし、夫婦のうち一方が会社員で、一方がフリーランス・自営業で国民健康保険を払っている場合は納める金額に差が出ます。会社の社会保険料は、扶養がいても金額が変わらないのに対して、国民健康保険は「扶養」という概念がないため、社会保険を納めていない家族がいると、その人の分の国民健康保険料も支払う必要が出てきます。

つまり、会社員と自営業夫婦で2人の収入が同じぐらいなのであれば、会社員の方に扶養をつけた方が社会保険料はお得になります。

一方、税の扶養については、判定が少し難しいので順を追って解説します。

まず、扶養控除については、養っている家族がパート・アルバイトで給与年収103万円以下なら、38万円の扶養控除を受けることで税金を安くすることができます。社会保険の扶養は、養っている家族が子どもでも配偶者でも同じルールが適用されますが、税の扶養については配偶者と配偶者以外の家族で金額が異なります。

配偶者控除については特別ルールがあって、給与年収150万円以下なら38万円の控除が受けられます。配偶者の特別ルールには、一定の前提条件がありますが、今回は共働きのケースで子どもを扶養に入れる場合なので割愛します。

扶養控除については、子どもや養っている家族の年齢によって、控除が受けられる金額が変わってきます。なお、今後の児童手当支給年齢の引き上げなどと連動する可能性があるので注意してください。

控除の基本:所得税の計算の構成と税率について

それでは改めて、税金の計算がどのように行われているのか、確認しておきましょう。

まず税の計算では、儲けを基本とする「所得」という金額をベースに、そこから「控除」を差し引きします。この「控除」とは、家族を養っていて大変だね(扶養控除)や、医療費や保険料を負担して大変だね(医療費控除・社会保険料控除・生命保険料控除・地震保険料控除)というように、税金を納める上で今年1年大変だっただろうからその大変だった分、税金を安くしておいてあげよう、というものです。

その控除を引いた残額に税率をかけて税額を計算する。これが基本型です。

所得 ― 控除 = 税金がかかる所得

税金がかかる所得 × 税率 = 税額

つまり、控除金額が大きければ大きいほど、税額が安くなるということです。

次に、税率については、所得税と住民税でルールが違います。住民税は税金がかかる所得に10%をかけた金額と、「均等割」という地域ごとで決められた「基本使用量」のような金額があり、それを足した金額になります。

均等割 + 課税される所得金額 × 10% = 住民税額

一方、所得税は基本使用量のような税額は無く、課税される所得金額に税率をかけるのですが、その掛け方が少し変わっています。課税される所得金額が増えていくにつれて税率が上がっていく「超過累進税率」という方法で、この金額を超えたところからは税率が上がります。という仕組みになっています。

例えば税金がかかる所得金額が195万円までのところは税率5%ですが、それを超えた部分から330万円までは10%の税率、それを超えて695万円までは20%、というふうに、階段式に税率が上がっていくのです。

つまり、控除を引いた後の「課税される所得金額」というのが、高い部分は高い税率で税の計算がされるということです。

税率が違う2人の控除額の比較

税金の計算の基本がわかったところで、夫婦共働きの場合の比較に戻りましょう。

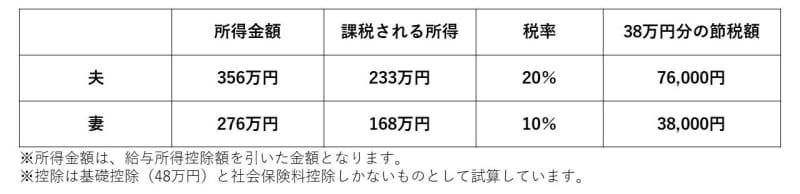

どちらに扶養をつけるかを検討する場合、税率の高い方に扶養をつけた方が、税金が安くなる恩恵を大きく受けることができるということです。おおよその場合、年収が高い方につける方が有利であるといえるでしょう。実際の数字を見てみましょう。

夫:年収500万円、社会保険料 75万円、給与所得控除 144万円

妻:年収400万円、社会保険料 60万円、給与所得控除 124万円

※社会保険料は給与の15%として計算

このケースは、課税される所得金額がちょうど税率が10%と20%の境目である195万円をまたぐ形でご夫婦の税額計算に差があったので、夫につける場合と妻につける場合で節税効果が倍も変わりました。実際の数字を見ると、「どちらでもいい」なんて言えないことが、理解できたのではないでしょうか?

どこを見れば税率がわかる?

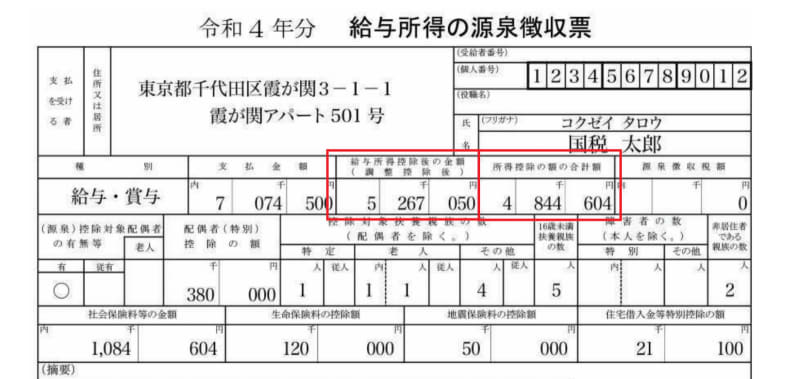

では、会社員の共働き夫婦の場合、どこを見ればこの判定が正しくできるのでしょうか? それは、年末調整のあとで会社からもらえる「源泉徴収票」です。

源泉徴収票は、1月から12月の1年間の収入をもとに所得税の計算をした計算結果が記載されています。毎年の給与がおおよそ同額だとすれば、前年分の源泉徴収票を見ることでおおよそ今年の税額計算についても予測することができます。

画像:国税庁「給与所得の源泉徴収票等の法定調書の作成と提出の手引」より引用

源泉徴収票の上部中央にある「給与所得控除後の金額」が「所得」の金額です。その右隣にある「所得控除の額の合計額」が「控除」の金額です。つまり、「所得―控除」の差し引き後の残額が税率表のどの区分になるかで自分の税率がどこなのかを把握して、夫婦のうち税率が高い方に扶養控除をつけておけばOKです。

扶養控除だけじゃない!

また、扶養控除以外にも、医療費控除は同一生計の家族全員分の医療費を集計して控除を受けることができますので、扶養控除と同様にどちらにつけるのが得なのかを検討してつけていただくと、節税効果が期待できます。もしお二人が同じぐらいの収入で10%と20%のちょうど境目にいらっしゃるなら、扶養控除と医療費控除を両方1方につけるのではなく、あえて2人にバラしてつけることで節税効果が大きくなるということもあり得ます。

このように正しい知識があれば、控除を自分たちでコントロールして、税額を減らすことが可能になります。上記の例のような場合、38,000円もの節税に成功し、家族で近場に旅行でもして美味しいものが食べられるのではないでしょうか? なんて……喜ばしい!

源泉徴収票を眺めてみて、節税や納税と改めて向き合っていただければ嬉しいです。