お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年3月はファイナンシャルプランナーの岩城みずほ先生に、資産運用と家計について、弁護士でタレントの三輪記子さんと一緒に伺いました。

今回は、「家計の節約」について伺いました。家計への負担が大きい項目と聞いて、皆さんは何をイメージしましたか?

有野晋哉(以下、有野):前回の授業、衝撃やったなぁ……。知りたくなかった現実を知ってしまったわ。

三輪記子(以下、三輪):「お金は人生を豊かにするためのもの。あくまで交換手段にしか過ぎない」ってやつですか?

有野:いや、FIRE(早期リタイア)ブームが下火になってきているかも、って話。

三輪:そんなに早くお仕事を辞めたいんですか?

有野:早く辞めたいよ! だって、やってないゲームを全部遊ぼうと思ったら2箱分もあるから、仕事やりながらだと、いくら時間があっても足りひんねん。毎月新作も出るし。

三輪:そうですよね~毎月新作出ますしね……って、私も毎月ゲームを買うことが当然って思い始めましたよ! ゲーム中心の考えにシフトしそうです(笑) お金に関する授業なのに!

身の丈に合った住宅ローンを組むべき

岩城みずほ(以下、岩城):いまゲームの出費についてお話されていましたが、今回はまず「家計」を深掘りしていきましょう。授業の1時間目で、有野さんがおっしゃった「不要なものは買わない」というのも、「貯められる家計」作りには大切な要素の1つです。

三輪:ネットショッピングだと、必要なくても「欲しい!」ってなってしまって、衝動的に買ってしまいがちですよね。

有野:その気持ちわかるわ〜、「うわ! これ売ってるんや」って知ったら、ついついポチっちゃう。このポチって言葉は、「タイムボカン」シリーズのボヤッキーがボタン押すときに言うてた「ポチッとな」からきてるのに今気づいた!

岩城:たとえば、税金や光熱費をクレジットカードやPayPayなどのキャッシュレス決済サービスで支払えばポイント還元を受けられる場合があります。家計の水道光熱費や通信料、保険料、税金など定期的に支払いが発生する固定費に関して、本やインターネットなどを活用すれば、節約するための方法がいろいろと出てきますよ。

三輪:へ~、PayPayで光熱費とか払えるんですね。

有野:いま電気代もすごい上がっているし、少しでもそういったサービスを利用して負担を減らすのは大事やな。何より、ポイント貯まるのってレベル上がってるみたいで気持ちいいし、ポイント貯めて節約した先には、気兼ねなくゲーム環境が待ってる。

三輪:やっぱり大事なのはゲームなんですね(笑)

岩城:もちろん、家計の1つ1つを見直すことで出費を押さえることは「貯められる家計」を作るために大事なことです。しかし、節約ばかりに意識が向きすぎて、生活が窮屈になってしまうのはおすすめできません。家計の見直しは、将来の自分やご家族のために行うものですが、そのために現在の人生まで楽しめなくなってしまうのは本末転倒だからです。

有野:なるほどなぁ。確かに、将来ラクしたいからって、いまの生活がカツカツで楽しめないのはなんか違う気がします。

岩城:1つ1つの節約は大切ですが、家計への負担が大きい項目をより意識して抑えていくといいかもしれません。家計への負担が大きい項目というと、なにがありますか?

有野:僕の中で意外とかかってるのがねぇ……ゲームソフト代です!

三輪:想像通りですよ(笑) やっぱり家賃とかですか?

岩城:そうですね、一般的に住居費がもっとも家計への負担が重くなっていますね。家賃や住宅ローンの比率の目安は、だいたい世帯年収の20~30%程度とされています。結婚直後にモデルルームを見に行ったりすると、オシャレな家に住みたい気持ちが出てくるのはわからないではありませんが、住宅ローンを組むときには、やはりギリギリではなく、身の丈に合ったものにするべき。家を購入した後も、貯蓄ができるプランを立てることが重要ですね。

有野:先生の最初の授業で教えてもらった、人生を時間軸で考えるってことですね。

三輪:私が弁護士として担当した離婚案件では、購入した家を仮に売却したとしても住宅ローンだけが手元に残る、いわゆる「オーバーローン」になるケースがたくさんあるんですよ。特に、30代から40代の現役バリバリの世代で多く見られますね。

岩城:さすがですね。おっしゃる通り、家を買った直後に離婚すると、どうしてもそうなりがちですね。

有野:とはいえ、離婚するのかあらかじめ決めて結婚はせえへんもんなぁ。将来、どっちかが浮気して……なんてわからんやん。人生を時間軸で考えてても、希望的観測で考えるもんなぁ。んで、振り返ってみて、浮気がバレる前にやめておく、って所まで人生を時間軸で考えなかったか後悔する人生。

三輪:バレるとかではなくて、そもそも、浮気がダメです! 仕事柄、どうしても失敗したケースを多く見ることになっちゃって。オーバーローンの件にしても、苦労されている様子を間近で見ているので……「貯められる家計」にする秘訣のひとつは、夫婦が仲良くすることだと思います!

有野:ホンマやね。2人で貯めてたものが取り合う事になってまう。お金の問題の前にしないといけない(笑) 僕も気をつけます。

住宅ローンの見直しで平均約210万円減らせる。無料ウェブ診断でいくら削減できるかを簡単チェック[PR]

これからの住宅ローンは「固定金利」が安心!

岩城:私のところへご相談にいらっしゃる方のなかにも、住宅ローンを支払ったら貯蓄する余裕がなくなるようなギリギリの返済プランの方がいます。また、いま変動金利は史上最低水準で、目先の返済額が少なくてすむため、多くの方が利用しています。これまでずっとゼロ金政策が続いてきましたので、結果的には変動金利でも問題はありませんでしたが。

有野:その口ぶりからすると、これからは「固定金利」のほうがいいってことですか?

三輪:固定金利より変動金利のほうが低くていいって聞いたことありますけど、違うんですか?

岩城:固定金利型は、借り入れたときの金利が返済期間を通じて変わりません。金利は変動金利より高めに設定されます。ですから、毎月の返済額を比べると、変動金利型を選びたくなるのはわかります。一方、変動金利型は、金融情勢に伴って定期的に金利を見直します。借り入れた時点で将来の返済額は確定しません。現在は金利が低く、手数料も安いのですが、今後、金利が上がった場合は返済額が増えます。これまでは日銀の金融緩和策を受けて長らく超低金利が続いてきましたが、世界的インフレを受けて日銀の金融政策も潮目が変わりつつあります。

有野:確かにニュースでも、4月の日銀総裁交代で金融緩和政策がどうこうって、よく取り上げてるもんなぁ。芸人で言うと、社長が代わるって言うより、担当マネージャーが代わるに近い。方針が変わる感じかな。担当が代わったらロケが増えるとか、ネット関係が増えるとかあるもんな。クイズ番組が増えた時期は困ったなー。結局、向いてなかったから今はないもん。

岩城:「全期間固定金利」は借り入れたときの金利がかわらないため返済期間で完済できます。「固定金利選択」は、「当初〇年間〇%」など、借り入れ後の一定期間は金利を固定し、その後、改めて変動金利か固定金利かを選びます。一定期間後に金利が上がると返済額が増える可能性があり、一般的に各種手数料も高く設定されています。

有野:なるほど、ちゃんと完済できるのは安心ですね。

三輪:変動金利だと違うんですか?

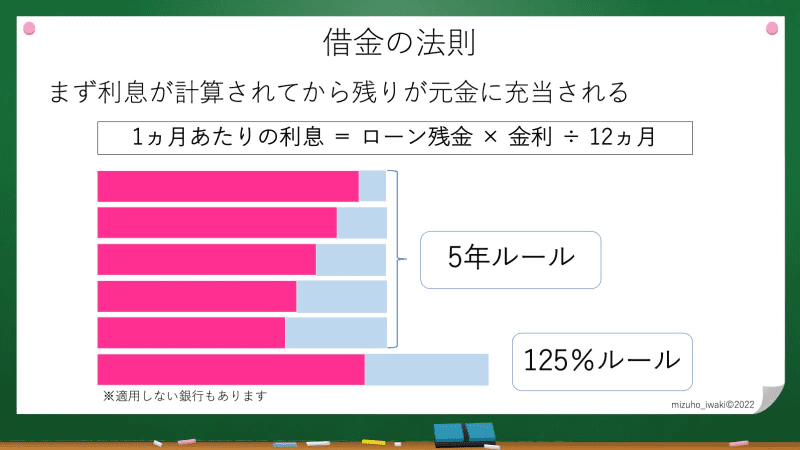

岩城:借金をする場合、返済額はまず利息の支払いに充てられ、残った分が元本の返済に回されます。金利が変わらないと毎年元本は減っていきますが、金利が上昇していくと、返済額に占める利息の割合が高くなり、元本の返済が少なくなります。変動金利は通常、4月と10月に金利を見直しますが、適用金利が変わっても、それがただちに毎月の返済額に反映されるわけではありません。多くの金融機関は、返済期間中の急激な負担増を防ぐために「5年ルール」「1.25倍ルール」を設けています。

岩城:「5年ルール」とは、適用金利が上がっても5年間は毎月の返済額を変えないというルールです。また「1.25倍ルール」は、5年経過時に返済額を見直す場合でも、元の返済額の1.25倍を上限とするルールです。

有野:毎月の返済額が変わらないのに、利息の支払い分が増えるってことは……その分、元本の部分が減らなくなるってことですか?

岩城:そうなんです。2つのルールによって、仮に金利が上がり続けて利息が返済額を上回った場合は、未払いの利息が発生したり、借入期間が終わっても返済できない元本が残ってしまったりする可能性もあります。未払い分は一括返済が基本です。

三輪:「これから金利が上がりそう」となった時には、変動金利から固定金利に変えたほうがいいってことですよね。

岩城:そうおっしゃる方は多いのですが、実際には難しいと思います。金利上昇局面では、短期金利よりも長期金利が先に上がりやすいからです。

有野:へぇ~、そうなんや! じゃあ、変動金利が上がり始めたと思って固定金利に変えようと思ったら、すでに固定のほうが上がってしまってるってことですね。

岩城:おっしゃる通りです。金利上昇局面では、返済計画が立てにくい変動金利よりも、まだ十分低い固定金利で借りる方がよいでしょう。

住宅ローンの見直しで平均約210万円減らせる。無料ウェブ診断でいくら削減できるかを簡単チェック[PR]

住宅ローンの金利は交渉次第で下がる?

有野:住宅ローンの金利って、交渉次第で下がったりしますよね?

岩城:信用力のある方なら、交渉で下がることはあります。

有野:僕は2回下げてもらいましたよ。

三輪:お金をたっぷり持っているからじゃないですか?

有野:ちゃうねん、1回目は普通に交渉して下げてもらったんやけど、2回目は「下げてもらえないなら違う銀行で借り換えようと思ってます」って言ったら、さらに下げてくれてん。でも、「もう下げられませんからね」って釘を刺されたけど(笑) 言うてみるもんやね。

岩城:私も、違う銀行での借り換えプランの作成をお手伝いしている相談者の方がいますが、それを持っていけばいまの借入先とも交渉しやすい、といのも一緒にお伝えしています。

有野:その方法、僕にも詳しく教えてください!

三輪:有野さんは、「もう下げられません」って言われてるじゃないですか(笑)

有野:いや、そうは言うても、ってヤツやと思う。でも先生、交渉できるってこと自体を知らない人も、割と多いと思うねんな。借りれただけで有難いのに、更にまけてくれって言うの恥ずかしいって感覚。僕はいっさいないけど。僕の恥ずかしさなんて1銭にもならへんしって考えなんです。

三輪:やっぱり、住宅ローンの借り換えって有効なんですか?

岩城:借り入れている金利の水準や、実際に借り換えをした場合に発生する手数料や税金などの諸費用にもよりますね。

有野:そうか、新たに発生する費用もあるんですよね。「下げられません」って言われた所で、借り換えの諸費用考えたらあまり変わらないのが現実なんですよね。

岩城:最近は、銀行のウェブサイトやアプリ、また借り換えサービスなどを利用して「借り換えシミュレーション」ができますから、借り換えに動く前に、まずはそうしたサービスで本当に住宅ローンの総額や毎月払う費用を減らせるのか、調べておくべきでしょう。

有野:借りた後もいろいろと考えなあかんねんなぁ。いずれにしても、貯めるほうと返すほう、両輪で走らなあかんってことか。

三輪:仕事を引退したあとも住宅ローンを払い続けるのは避けたいですもんね。元気でバリバリ働けるうちに、完済しておかないと!

有野:えぇ~、元気なうちにバリバリ遊びたいわ。

三輪:バリバリ働きながら遊べばいいじゃないですか(笑)

有野:さすが弁護士やりながら芸人やってる人は、いう事がためになるわ〜。

三輪:私、弁護士ですけど、芸人さんではないですよ! 弁護士やりながら芸人さんやってるのは、この前のR-1グランプリで敗者復活戦から勝ち上がって決勝に進出した、こたけ正義感さんですよ。

次回(3月28日配信予定)は「公的年金制度」について聞いていきます。

住宅ローンの見直しで平均約210万円減らせる。無料ウェブ診断でいくら削減できるかを簡単チェック[PR]

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

三輪記子

東京大学卒業後、立命館大学法科大学院を経て司法試験に合格。2017年より第一東京弁護士会に所属。弁護士として法律相談、法的問題のセカンドオピニオンや交渉、調停、審判、訴訟の代理人などを務める。主に中小企業や個人事業主の顧問弁護士として活躍するかたわら、松竹芸能に所属し、テレビやラジオなどメディアにも出演。ゲストを交えて時事問題を法的観点から語るYouTubeチャンネル「みわたまチャンネル」も手掛ける。

岩城みずほ

MZ Benefit Consulting 株式会社代表取締役 オフィスべネフィット代表 NPO法人みんなのお金のアドバイザー協会〜FIWA 副理事長。放送局を経てフリーアナウンサーとして14年活動後、会社員を経て2009年独立。金融商品を販売することによるコミッションを得ず、お客様の利益を最大限に、中立的な立場でコンサルティング等を行っている。著書『結局、老後2000万円問題ってどうなったんですか?』など多数。

ライター:新井奈央 / 写真:文化工房