お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年3月はファイナンシャルプランナーの岩城みずほ先生に、資産運用と家計について、弁護士でタレントの三輪記子さんと一緒に伺いました。

今回は、「公的年金制度」について伺いました。「年金は破綻する」と言われているのは、本当なのでしょうか?

有野晋哉(以下、有野):もう桜が満開やなぁ。ここ何年かは、お花見で騒ぐ人はあんまりおらんかったけど、今年はあちこちでにぎやかにやってるみたいやね。

三輪記子(以下、三輪):騒ぎたくてもコロナで騒げなかったですからね。これまでの鬱憤が溜まっている人も多いんじゃないですか?

有野:生活のスタイルも、コロナでだいぶ変わったからなぁ。出かけられへんから、家でゲームばっかりやってたわ。

三輪:コロナ前とまったく変わってないんじゃないですか。

有野:バレた?(笑)

三輪:ゲームする時間も大切でしょうけど、たまにはマネープランについてじっくり考える時間も作ったほうがいいんじゃないですか?

有野:そうやねんな、前回の授業で先生が「一度立ち止まって、ライフプランやお金の使い方について考えてみては」って言ってたなぁ。人生を軸で考えるやつな……普段は奥さんとそういう話はせえへんのやけど、今度じっくり話し合ってみようかな。

三輪:私も100歳までの時間軸で考えてまでは夫婦で話したことがなかったから、やっぱり足並みをそろえたほうがいいですよね。

「ねんきん定期便」で自身の納付状況を知る

岩城みずほ(以下、岩城):パートナーがいらっしゃる場合、ライフプランは家族で作るものなので、そういう話し合いは大事ですね。

三輪:離婚の案件でも、相手方配偶者がどんな資産運用をしているのか知らずに、トラブルになるケースがありますね。

有野:それはそうやろなぁ。将来の為に一緒に貯金してるのをパートナーが投資で損して、あるはずのお金がなくなってたら文句言いたくなるもん。逆に「やっぱりここに金を隠してたな。絶対勝てる銘柄を見つけたんだ! 10倍にして返してやるから持ってくぜ」とやってきて、「あんた、それだけはアカン! それは息子の給食費やさかい、そのお金にだけは手を出さんといて!」「やかましいわい!」「あ〜れ〜〜〜」なんてパターンもあるやろうし。

三輪:それはね~、給食費無償化すればいいと思うんですよね。すみません話がそれましたが離婚の案件と言えば、年金分割についてよくご存知ない方が多いなという印象があります。以前の授業で、「将来の余裕ある生活に向けていくら貯蓄が必要なのかを知るために、毎月の収入を把握しておく必要がある」とおっしゃってましたが、もらえる年金の額もしっかり把握しておく必要がありますよね?

岩城:おっしゃる通りです。年金については、みなさんの誕生月に「ねんきん定期便」が届いていますでしょ?

有野:ねんきん定期便? 何ですかそれ、任天堂のゲーム専門誌「Nintendo DREAM」だったら定期購読しているのでその通知は届いてますけど。

三輪:全然違うじゃないですか……。私は10月が誕生日なので、昨年の秋頃に届いてますね。

岩城:ねんきん定期便は、50歳以上の方と50歳未満の方では内容が違っていて、50歳以上の方の「ねんきん定期便」には、60歳まで今と同じ条件で働いた場合の年金受給見込み額が書かれています。50歳未満の方は、これまでの保険料の納付累計額や加入期間、加入実績に応じた年金額が書かれています。「加入実績に応じた年金額」は、現段階で支払った保険料に対しての受給額ですので、今後働き続け、加入月数などが増えるに従って年金額は増加します。

有野:そんなにいろいろ載ってるんですか? 届いてるのは知ってたけど、全部払ってるから大丈夫って思うから、きちんと読んだことがありませんでした。いくらもらえるかが書いてあるんや、帰ったら確認やな。

「公的年金シミュレーター」で将来の年金額を把握しよう

岩城:では、ねんきん定期便にQRコードがあるのはご存じでしたか?

三輪:え、そうなんですか? なんのQRコードなんでしょうか。

岩城:厚生労働省が作成した「公的年金シミュレーター」にリンクしています。「公的年金シミュレーター」は個人情報等を入力しなくてもスマホなどで簡単に将来の「年金見込み受給額」が計算できるのですが、「ねんきん定期便」のQRコードを利用すれば、より簡単に入力できます。マネープランを作成する際にも便利なツールなので、ねんきん定期便が届いたら覗いてみてください。

画像:厚生労働省「公的年金シミュレーター」より引用

有野:めっちゃ便利やん、今度覗いてみよう。そういえば、年金ってもらう年齢を遅らせることができるんでしょ? 人生100年時代で何があるかわからんし、長生きするって考えたら遅めの65歳からもらったほうがいい気がしますが。

三輪:確か、繰下げ受給でもらった方がお得なんですよね?

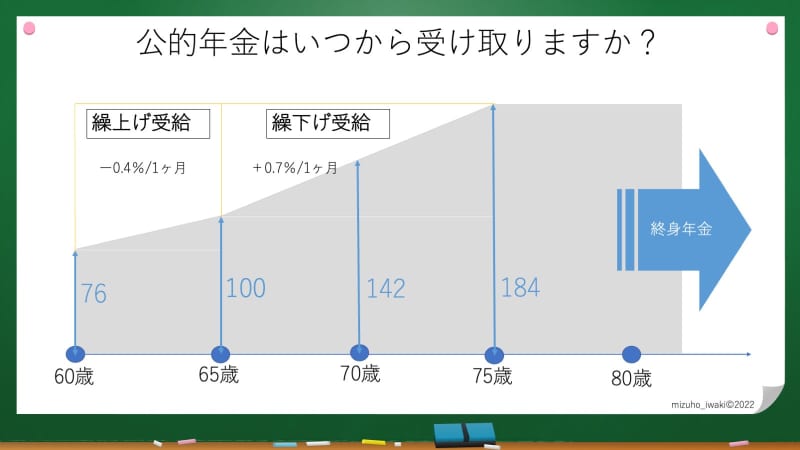

岩城:公的年金の支給開始は原則65歳ですが、受給開始時期は、60歳〜75歳までの間で、自分で選ぶことができます。ひと月年金を受け取るのを我慢すると、年金額は0.7%増えます。5年間我慢すると42%増えるので、例えば100万円の年金額は142万円になり、それを一生受け取れます。逆に早く受け取ると1月早めるごとに0.4%減ります。

岩城:終身受け取ることができる公的年金は、国民が保険料を出し合って、長生きリスクに備える「保険」ですので「損得」で考えるものではありませんが、繰下げ受給の効果をみるためにあえて計算すると、「繰り下げ期間中、受給できなかった分を取り戻すにはどれくらいかかるか」という「損益分岐点」は約12年になります。繰り下げた場合、受給開始から約12年後に65歳から受け取った場合の本来の年金総額を追い越します。70歳まで繰り下げれば82歳、さらに上限75歳まで繰り下げれば87歳です。それより長生きすれば、本来より年金を多く受給できます。

有野:じゃあ、遅めの受け取り開始にして長生きする! 800歳まで生きて、めっちゃ得したるねん!

三輪:いくら本人が亡くなるまでもらえるといっても、800歳まで生きるのは無理だと思います(笑)

有野:そうですね、そんなに生きられへんか。82歳か~、それまで生きてるかなぁ。子どもは50歳、ほぼ今の僕か。歳いった子どもも見たいから頑張ろう。

三輪:確か、男性の平均寿命が80歳くらいだったんじゃなかったんでしたっけ? 女性のほうがもっと長かったと思うので、平均寿命まで生きればお得ってことですよ!

有野:もちろん長生きできればいいけど、こればっかりはわからへんもん。そういう意味では、65歳からもらった方がいいかもしれんな。先生、そもそも年金って絶対もらえるんですか? ここで勉強した事で、年金には頼らないで自分で貯めましょうってNISAとiDeCoが始まったんでしょ。雑誌とか読んでると、たまに「年金破綻」とか「もらえなくなる」なんて記事を見かけるんですが。

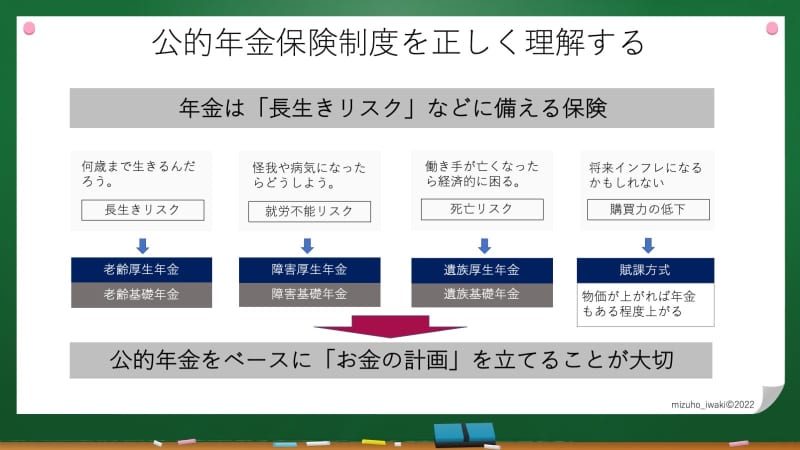

岩城:そういうことを言う方もいますが、年金制度は、少子高齢化・人口減少に対応する改革がすでに実施されています。さらに、将来予測できないような大きな変化があるかもしれないので、政府は少なくとも5年ごとに人口や経済が見通し通りになっているかを検証し、少しずつ修正することにしていて、次期改革への議論も進んでいます。根拠もなく「年金はもらえない」「あてにならない」と考えるのは誤りです。

「保険」と「投資」は分けて考える

有野:子どもや孫の代ではどうなってるかは分からんけど、って感じかな。不安になる記事を結構見かけたけど、先生に聞いて状況を理解すると安心できますね!

三輪:先生、そういえば以前に「外貨建て年金保険」がいいと聞いたことがあるんですが、これってどうなんですか?

岩城:最後にちょうど、保険の話をしようと思っていました。全ての商品がそうと言う訳ではありませんが、「外貨建て年金保険」は一見すると、「年金に保険までついてくる」のでお得のように思えますが、必ずしもお得ではないんです。

三輪:そうなんですか……。

有野:年金に保険までついてくるって、話だけ聞くとファミコンとディスクシステムが一体になったツインファミコンのようなお得感があるんですけど、違うんですか?

岩城:外貨建て年金保険は、「貯蓄」と「保障」の両方の機能をもっているので、それぞれに手数料などがかかり、コストが高いことが問題です。お金を増やしたいなら保険の機能はいらないし、コストの低い商品を持った方が合理的ですね。それに、外貨建てベースでは「高金利通貨」はお得のように見えますが、外貨建て保険で積み上げていった積立金は、一般的にはいつか日本円に戻して受け取ります。契約時より円高になっていれば、せっかくの運用益も吹き飛んでしまうことだってあります。

有野:あ~、なるほど。別々に買えばいいわけですか。一緒に持つ必要ってないって事ですね。「え、ツインファミコン持ってるの!」って羨ましがられたいけど、それが目的じゃなくって、目的はゲームやもんな。デイスクと本体分けて買う方がいいか。でも、待って! ディスクシステムだけ買ってもファミコン持ってなかったら、ディスクシステムのゲームは出来ひんで。やばい、これが外貨建て資産の落とし穴やな。

三輪:全然違いますよ(笑) 目的はゲームじゃなくて、資産を持つ事ですよ。

岩城:資産の一部に外貨建てのもを持つことは、将来、インフレになった時に購買力(モノやサービスを買う力)を維持するうえでも大事ですが、それは単純に外貨を持つことではないんです。例えば、世界全体の株式に広く分散して長期投資をした場合は、長期で企業価値が大きく高まることで、通貨が下落してもそれを補えるだけの収益が得られます。

三輪:なるほど〜。

岩城:保険はあくまで保険。投資とは分けて考えたほうがいいですね。私たちは、すでに強制加入の公的保険に加入しています。任意で入る民間保険は、公的保険の保障内容を知った上で、不足だと感じる部分について過不足なく入るといいでしょう。

有野:投資目的なら、それこそNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)にしたほうがいいってことですね。

三輪:この授業を受けてきて、自然とそのほうがいいんだなって思えるようになりました。私、成長したかも(笑)

有野:NISAなんて言葉がスッと出てくるようになったし、俺も成長したわ(笑) 前は、難しい話は「今のところ興味ないんです」で逃げてきたけど、いまでは「ゲームと資産運用はやらなあかん!」って考えるようになったもん。資産運用できて初めて、将来豊かなゲームライフを送れるもんな。

岩城:素晴らしいことです。お2人とも、この調子で頑張ってくださいね!

4月からは、会計士・税理士でYouTuberの山田真哉( @kaikeishi1 )先生をお迎えし、「税金」について学んでいきます。

住宅ローンの見直しで平均約210万円減らせる。無料ウェブ診断でいくら削減できるかを簡単チェック[PR]

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

三輪記子

東京大学卒業後、立命館大学法科大学院を経て司法試験に合格。2017年より第一東京弁護士会に所属。弁護士として法律相談、法的問題のセカンドオピニオンや交渉、調停、審判、訴訟の代理人などを務める。主に中小企業や個人事業主の顧問弁護士として活躍するかたわら、松竹芸能に所属し、テレビやラジオなどメディアにも出演。ゲストを交えて時事問題を法的観点から語るYouTubeチャンネル「みわたまチャンネル」も手掛ける。

岩城みずほ

MZ Benefit Consulting 株式会社代表取締役 オフィスべネフィット代表 NPO法人みんなのお金のアドバイザー協会〜FIWA 副理事長。放送局を経てフリーアナウンサーとして14年活動後、会社員を経て2009年独立。金融商品を販売することによるコミッションを得ず、お客様の利益を最大限に、中立的な立場でコンサルティング等を行っている。著書『結局、老後2000万円問題ってどうなったんですか?』など多数。

ライター:新井奈央 / 写真:文化工房