冬から春へと一気に季節が移り、「着る服がない〜!」なんて言いながらも、お出かけするのがなんとなく楽しい……そんな風に感じているのは、わたしだけではないのでしょう。ここのところ、一気に人出が増えたように感じます。コロナ前によく見た、渋谷のスクランブル交差点で外国人観光客がスマホで撮影する、といった光景も戻ってきました。

株式投資をする上で、わたしが最も大事にしているのは“肌感”です。ゴリゴリのデータ分析派の投資家の方からすると、なんとも曖昧で頼りなく感じるでしょうが、案外この“肌感“頼りの投資法も捨てたものではありません。

つまり、話を戻しますと、アフターコロナで外出頻度が一気に増えたことで、確実に業績を回復する企業があるということです。もちろんアフターコロナ銘柄と言われる、百貨店、飲食店、カラオケ店、テーマパークなどはすでに物色されていますが、もっと粒度を細かくして観察することで見えてくるテーマもあります。

街行く人を眺めていると、外出先にマイボトルを持ち歩いている方が非常に多い! 節約志向やエコを意識している影響かもしれませんが、これから暑くなってくると、さらに外出先での水分補給はマストになりますから、ますます需要は高まりそうです。

減益着地でも株価上昇の象印マホービン

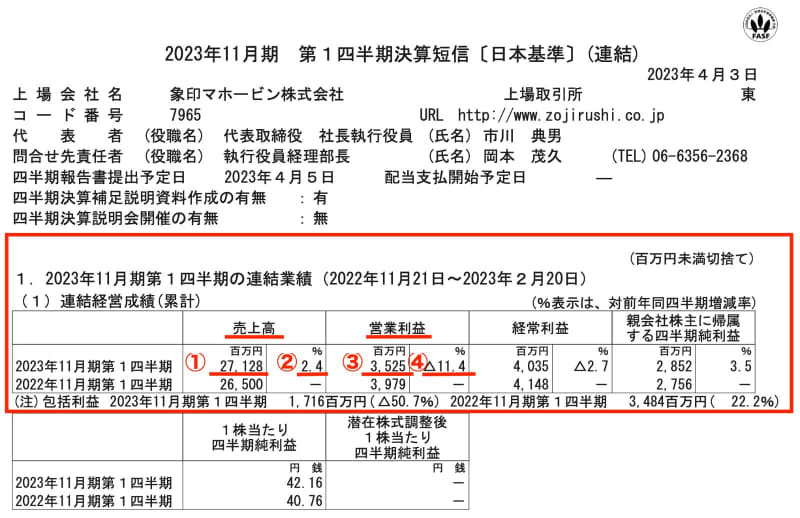

マイボトルといえば、真っ先に浮かぶのが象印マホービン(7965)です。タイミングよく先日、4月3日(月)に2023年11月期の第1四半期決算を発表しました。決算短信を見てみましょう。

画像:象印マホービン「2023年11月期 第1四半期決算短信〔日本基準〕(連結)」より引用

①売上高27,128(百万円)、②前年同期比+2.4%、③営業利益3,525(百万円)、④前年同期比 △11.4%と、減益着地となっています。ところが翌日の株価は4.77%も上昇。東証プライム市場の値上がり率ランキング上位に食い込むほどの好反応でした。

減益着地でも株価が上昇するのは不思議に感じますが、その理由は以下の2つです。

1、もともと減益着地は想定内だった。

2、通期予想に対する進捗率が高い。

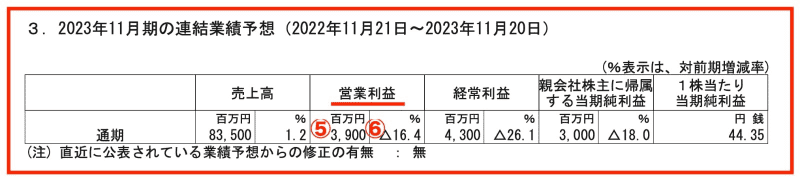

通期予想を見ると、⑤営業利益3,900(百万円)⑥ △16.4%とそもそも減益予想ですので、第1四半期決算での減益着地は、ある程度予想されていたと思われます。

画像:象印マホービン「2023年11月期 第1四半期決算短信〔日本基準〕(連結)」より引用

通期予想3,900(百万円)に対する営業利益の進捗率は90.3%! 残りまだ9ヵ月あるのに、すでに最初の3ヵ月でほぼほぼ利益予想を達成していることになります。これが株価を押し上げた大きな理由でしょう。

会社は予想を修正していませんが、今後どこかのタイミングで上方修正する可能性はかなり高いと読んでいます。いったい何が好調だったのでしょうか?

象印マホービンが好調の理由

象印マホービンの決算説明書は、非常に見やすく書かれています。決算短信はある程度フォーマットが決まっているので、会社ごとの差はほとんどありませんが、決算説明書は各企業が自由に作っていますので、出来栄えはバラバラ。素っ気ないものから、デコラティブ過ぎるものまでかなり個性が出ます。決算説明書の開示は義務付けられたものではないので、出している企業は、投資家に自社のアピールをするのが目的だと考えられます。

となると、投資家にとって欲しい情報が、わかりやすく書かれているかがポイント。その点において、同社の決算説明書は、投資家に伝えたいことをしっかり、丁寧に伝えようという意思が感じられます。

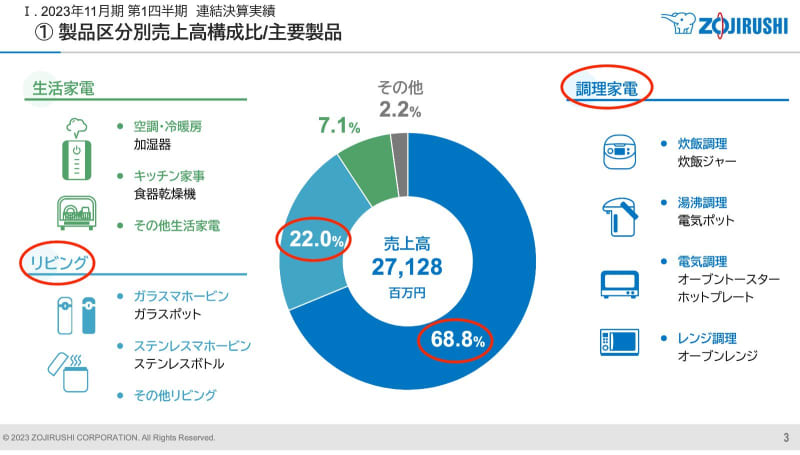

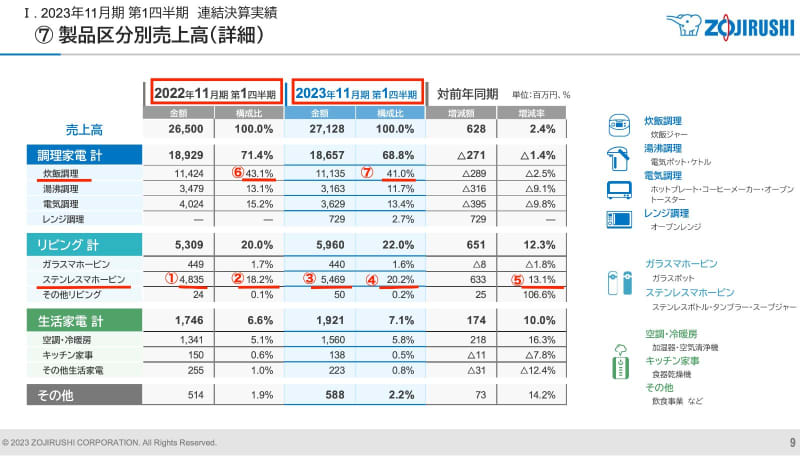

さっそく決算説明書で、主要商品の売上比率を見てみましょう。

画像:象印マホービン「2023年11月期 第1四半期 決算補足説明資料」より引用

売上比率をもっともしめているのは、炊飯ジャーや電気ポットなどの調理家電で68.8%。次にマホービンなどのリビングが22%、このふたつで全体の90.8%とほとんどを占めます。わたしの読みでは、外出時に持ち運べるステンレスマホービンが伸びているはずですので、ひとつ前の資料と比べてみましょう。

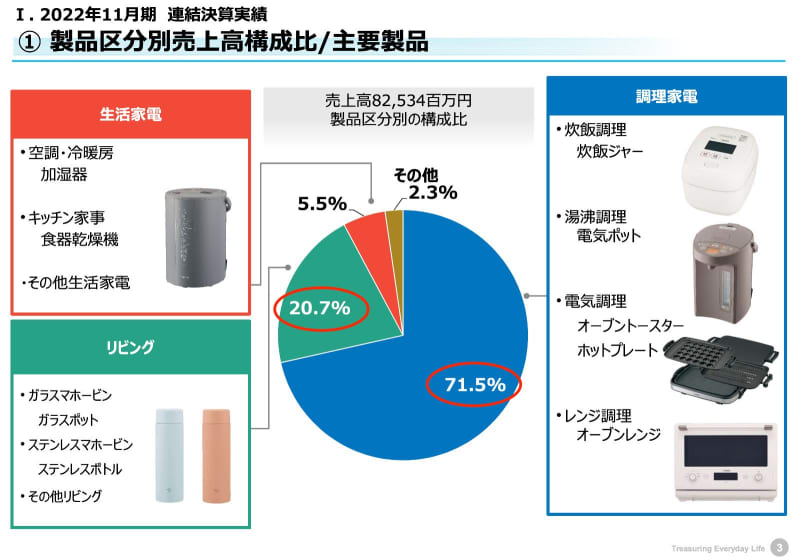

画像:象印マホービン「2022年11月期 決算説明会資料」より引用

これは2022年11月期本決算の説明資料です。まず、デザインの違いに驚きますね。さきほどの資料のほうが、かなり洗練されています。こういった小さな改善にも、投資家としてはキュンとしてしまいます。

前年度の売上比率は、調理家電71.5%、リビング20.7%。この時点から比べると、やはりステンレスマホービンを含むリビングの売上比率が伸びていることがわかります。

さらに製品区分別の売上高を示した資料で、スレンレスマホービンを確認すると、前年2022年度11月第1四半期では、①売上高4,835(百万円)、②売上高構成比18.2%に対して、今期2023年度11月第1四半期では、③売上高5,469(百万円)、④売上高構成比20.2%と売上高、構成比率ともに上昇。前年同期比は⑤13.1%とほか製品が減少している中、大健闘しています。

画像:象印マホービン「2023年11月期 第1四半期 決算補足説明資料」より引用

ちなみに、売上高構成比率がいちばん高い炊飯調理は、前年度⑥43.1%、今期⑦41.0%と比率が低下しています。これは、コロナ禍であったIH炊飯ジャー特需が一段落したからかもしれません。

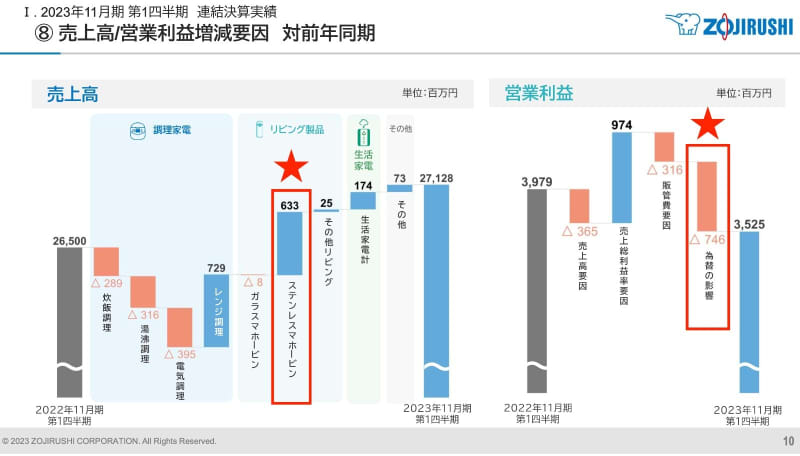

さらに、下記の資料を見ると、よりステンレスマホービンの好調さがわかりますね。

画像:象印マホービン「2023年11月期 第1四半期 決算補足説明資料」より引用

そしてもうひとつ気になるのは、為替のマイナス影響が大きいことです。象印マホービンは、海外の売上比率が50%近くありますので、円安になればプラスの面もありますが、一方で、部材などの輸入もおこなっていますので、こちらは同じ円安でもマイナスになります。いずれにしろ大きな為替変動が、同社にとっては業績に影響を与えてしまうことは頭に入れておきたいところです。

ゴールデンウィークに夏休みと、これからますます外出の機会は増えるので、ステンレスマホービンの出番は増えると思います。また、コロナ前に使っていた方も、あらためて新調したくなるかもしれません。さらにインバウンドで海外の方がお土産に買い求める可能性も十分考えられます。

象印マホービンが過去最高益を出したのは2016年11月期、営業利益は121億円でした。まさにアベノミクスで、いっきにインバウンド需要が拡大した時期です。当時、家電量販店で、同社の炊飯ジャーを買う方の姿をあちらこちらで見かけました。

今期の予想営業利益は、39億円と絶頂期からは3分の1まで縮小しましたが、逆に考えると、これ以上悪くなる材料は見当たらず、そろそろ底打ちしてもおかしくありません。今期進行中に、減益予想から増益予想へ転換するか注目しつつ、わたしも新しいステンレスマホービンを買おうかなと思っています。