子どももお金持ちに憧れるもの。将来の夢を聞かれて「お金持ち!」と答える子どももいます。けれど「お金持ち」とはどういう人のことかと尋ねると、あまりわかっていないようです。お金をたくさん稼ぐだけでは、お金持ちにはなれません。稼いだお金を、上手に使い、上手に貯めることが必要です。

登場するのはFPママとFPパパ、そして息子のヒロの3人です。

※本稿は、頼藤太希・高山一恵著 『11歳から親子で考えるお金の教科書』(日経BP)の一部を再編集したものです。

お金の「稼ぎ方」だけでなく「使い方」が大事

ヒロ:わーっ、すごい! ねえねえ、テレビに出ているこのおうち、大豪邸だねー! やっぱり芸能人ってすごいお金持ちなんだなあ。いいなー。

FPママ:ヒロは将来、お金持ちになりたいの?

ヒロ:もちろんだよー!

FPママ:でも、お金持ちって、どんな人なんだろうね。

ヒロ:たくさん、お金を稼いでいる人のことかな。年収1億円のユーチューバーとか?

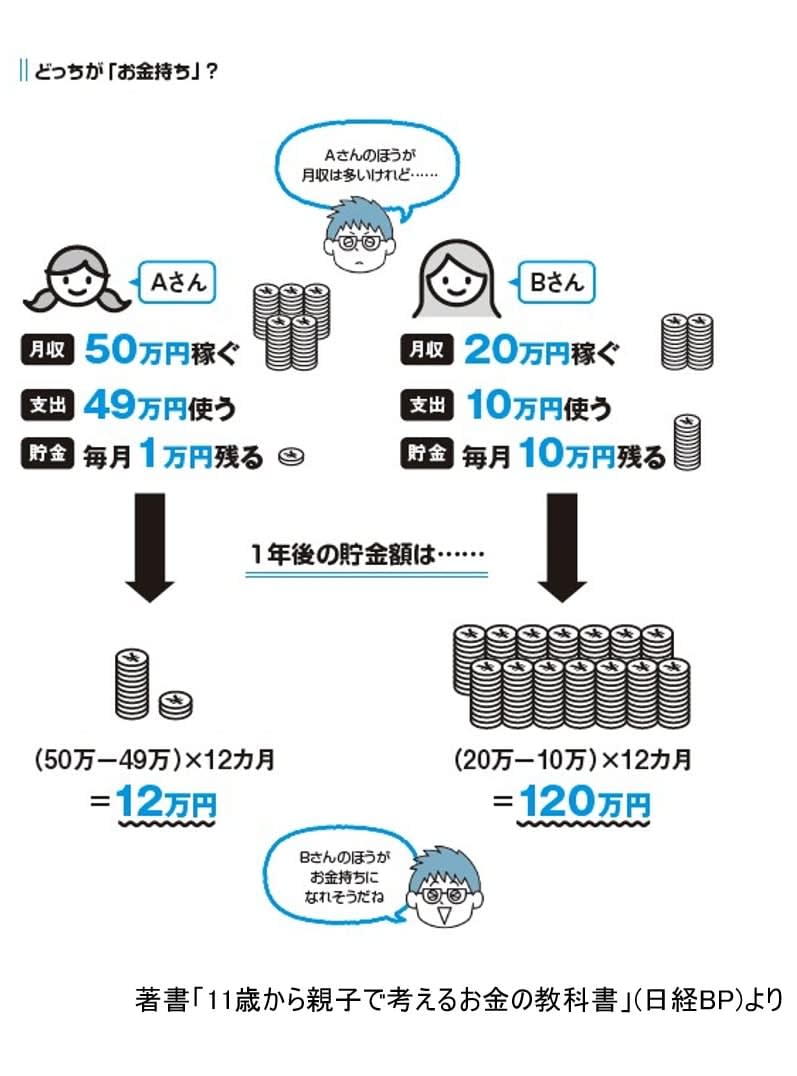

FPママ:そうね。でも、贅沢していっぱいお金を使っちゃったら、どうかしら。例えば、1億円を稼げたとしても、豪邸を買ったりして、すぐに1億円を使い果たして、貯金が0円だったらどう? その人はお金持ちかしら?

ヒロ:貯金が0円かあ。お財布のなかにもお金がないってこと?

FPママ:そうね。

ヒロ:それは……豪邸に住んでいてもお金持ちじゃないかも。

FPママ:貯金が0円だったらまだいいけど、豪邸のために借金をしていたらどうかしら? 今年1億円を稼げたからといって、来年も稼げるとはかぎらないわ。

ヒロ:そうだよね。炎上しちゃって、急に人気がなくなっちゃうユーチューバーもいるんだよ! そのときに貯金がなかったり、借金していたりしたら怖いよね。

FPママ:でしょ? だから、年収が多いからといって、お金持ちとはかぎらないのよ。

ヒロ:そっかー。年収じゃなくて、貯金で考えるんだね。あ、でも、借金も考えないといけないんだっけ。じゃあ、「貯金−借金」で決まるのかな。

FPママ:そう! 厳密には、貯金じゃなくて「純資産」で考えるんだけどね。でも、ざっくりとした理解としては「貯金−借金」でもいいわ。

「純資産」1億円を超えている人たちは富裕層と呼ばれる

ヒロ:「純資産」って、なに?

FPママ:そうね、ちょっと難しくなっちゃうけど、「純資産」は「資産−負債」で計算するのよ。

ヒロ:さっきの「貯金−借金」と似ているね。

FPママ:そう、だいたい一緒なのよ。細かいことをいえば、「貯金」は「資産」の一部。「資産」には、「貯金(預金)」のほかに、「株式」とか「不動産」みたいなものが入るの。要するに「お金に換えることができるプラスの財産」ということね。それから、ヒロがさっき指摘してくれた「お財布のなかに入っている現金」も資産に入るわ。

負債は「借金」とほぼ同じ意味で、住宅ローンや車のローンのように、銀行などから借りているお金のこと。こちらは「いつかお金を払って返さなくてはならないマイナスの財産」ということね。

FPパパ:じゃあ、問題。例えば、資産が5億円で負債が3億円だったら、純資産はいくら?

ヒロ:純資産は2億円だね!

FPパパ:正解! じゃあさ、ヒロは、どれくらいのお金を持っていたら、お金持ちだと思う?

ヒロ:うーん……。1億円とか?

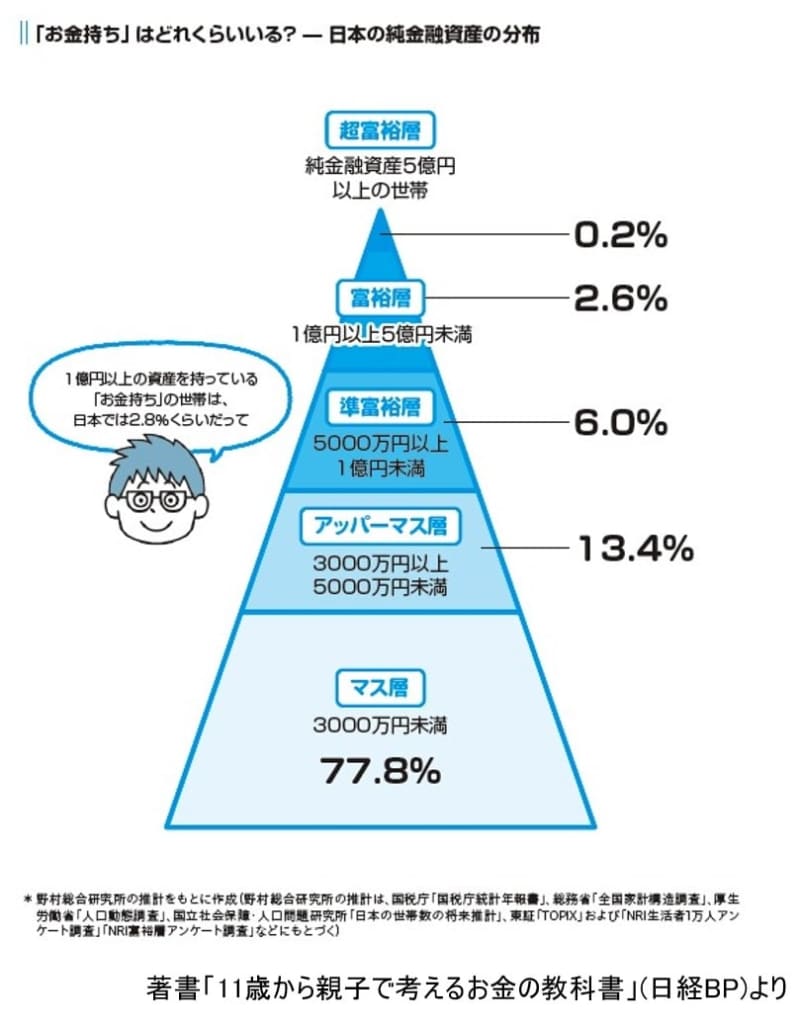

FPパパ:お、いいところを突いてきたね。一般に、純資産が1億円を超えているおうち(世帯)を、「富裕層」と呼ぶんだ。要するに「お金持ち」っていうことだね。収入や生活のしかたによっても違うけど、今の日本で純資産が1億円くらいあったら、お金の心配をすることはあまりないと思うから、妥当なラインじゃないかな。

ヒロ:そうなんだ。でさ、お金持ちの人って、どれくらいいるの?

FPパパ:いい質問だね。資料があったから調べてみるか(スマホで検索)……。野村総合研究所の推計によると、2021年に「純金融資産」を1億円以上持っていた富裕層は148万5000世帯だね。そのうちの9万世帯は純金融資産が5億円以上ある超富裕層なんだ。この資料にある日本の世帯数の合計は(スマホで計算)……5413万4000世帯か。ということは、富裕層は日本全体の2.8%、超富裕層だけに絞ると、0.2%もいないね。

ヒロ:お金持ちは全体の2.8%か……やっぱり少ないんだ。純資産が1億円ってことは、1億円以上は貯めているってことだよね。どうやったらそんなに貯められるんだろう。パパとママはFPで、いろんな人のお金の相談を受けているんだよね。パパとママのところにくるお客さんにもお金持ちの人っている?

FPパパ:もちろんいるさ。

ヒロ:えっ! どんな人? 先祖代々、お金持ちだったりするのかな?

FPパパ:いやあ、そういう「生まれつきのお金持ち」もいないわけじゃないけど、少ないかな。自分の力で、お金を貯めた人がほとんどだよ。パパやママはこれまでたくさんの人のお金の相談にのってきたんだけど、お金持ちになれる人は、みんな、あたりまえの努力を地道にできる人だと思うよ。

ヒロ:どんな努力をしているの? 教えて!

お金持ちになるための3つのポイント

FPパパ:お金持ちになるためのポイントは3つだよ。

1「上手に稼ぐ」

2「上手に使う」

3「上手に貯める」

この3つの習慣が身につくと「貯蓄体質」ができて、お金が貯まりやすくなる。さらに、そのお金を「投資」することで、お金を「上手に増やす」こともできる。

ヒロ:えー、お金を増やせるの! すごい!

FPパパ:そうなんだ。でも、お金を増やす話はまた今度しよう。まずは、お金を貯めないことには、増やせないからね。

ヒロ:そっか、そうなんだ……。

FPパパ:じゃあ順番に説明していこうか。まず、1番目の「上手に稼ぐ」だけど、「どんな仕事をしたら稼げるか」については、これまでにも話してきたよね。

ヒロ:そうだね。ユーチューバーで稼げている人は一握りで、稼げている人はすごく努力しているんだよね。ママがメルカリでモノを売るときもいろいろ工夫しているし、食べ放題のお店にも「儲けの仕組み」があったね。お金を稼ぐって大変なんだって思ったよ。

FPパパ:パパが見るところ、上手にお金を稼いでいる人は「人が喜ぶことをしよう」とか「人が喜ぶものをつくろう」っていう気持ちで働いていることが多いよ。これは上手に稼いでいる会社も同じだね。お客さんが喜ぶことを大事にしている会社ほど、結果として稼げているような気がするな。

ヒロ:なるほど! 僕らが大好きなゲームをつくっている会社は、僕らのことを喜ばせたいっていう気持ちで、ゲームを考えているんだね。だから、たくさん稼げるんだね。

FPママ:確かにそうね。でも、たくさん稼ぐだけでは、お金持ちにはなれなかったわよね。

ヒロ:そうだった! 贅沢しすぎちゃうと、お金がなくなっちゃうもんね。

FPママ:いくらたくさん稼いでもなにも考えずに、どんどんお金を使っていたらあっという間にお金はなくなってしまうよね。

ヒロ:なにも考えずにおこづかいを使っちゃうと、あっという間になくなるのと一緒だね。

FPママ:だから、2番目のポイントが「上手に使う」なの。ヒロはおこづかい帳をつけているでしょ。後からよく見てみると「これ、買わなくてもよかったかも」って思うものがあったりしない?

ヒロ:ある! ガチャガチャをやりすぎて、同じフィギュアがダブっちゃったことがあるよ。2個もいらなかったのに……。

FPママ:それは、もったいなかったね。でも、そうやってムダづかいするのもいい経験よ。次から気をつけるようになるしね。

ヒロ:でも、ガチャガチャでムダづかいしたせいで、おばあちゃんに誕生日プレゼントを買ってあげられなくなっちゃったんだ……。

FPママ:あら、そうだったの。お金を貯めるうえでは、支出を減らすことはとても大切だけど、なんでもかんでも節約するんじゃなくて、自分にとって本当に大事なことには、ちゃんとお金を使ったほうがいいわ。おばあちゃんへのプレゼントみたいにね。

つまり、メリハリをつけてお金を使うっていうことなの。優先順位をつけて、計画的にお金を使っていくことが大切よ。

ヒロ:節約だけでもダメなんだ。本当に必要なものか……。

FPパパ:今はまだヒロにもわからないかもしれないけれど、ヒロがいつか本当に「お金を使いたい!」と思ったときのために、お金を残しておくっていうことなんだと思うよ。それが、3番目の「上手に貯める」になるんじゃないかな。ムダづかいをなくしたらそのぶん、お金が貯まるよね。

そうしたら、いつもお世話になっている人へのプレゼントを買いたいと思ったときに、買えないっていうことはなくなるよね。ほかにも将来、本当に欲しいものが出てくるかもしれないし、夢をかなえるのにも、お金は必要だよね。

ヒロ:うん。今、塾に通わせてもらっているのだって、将来のためだよね。僕、ママとパパにありがとうって、思っているよ。

FPママ:それはうれしいわね。お金持ちの人たちは、たくさん稼いでいても節約しているものよ。そして、いざお金を使うべきだと判断したときには、しっかりお金を使うの。

ヒロ:それが「メリハリ」なんだね。

FPママ:お金持ちっていうと、高級な洋服やバッグを身につけて、海外旅行にしょっちゅういって、高級レストランで食事して……っていうイメージがあるけど、本当のお金持ちは、派手にお金を使うことをせず、「ケチ」といわれることもあるくらい地道に暮らしているものよ。それは長年、FPをしてきたママの経験から「絶対」と断言できるわ。

ヒロ:へーっ。なんか、お金持ちのイメージが変わってきたな……。よーし、僕もムダづかいしないでお金を貯めて、本当のお金持ちを目指すぞ!

【FP夫婦からの解説】お金持ちになりたければ「貯蓄体質」をつくろう

「将来、お金持ちになりたい!」と思っている子どもは多いです。けれど、子どもたちが思い描く「お金持ち」のイメージはかなりあいまい。親子の会話を通して「お金持ち」の定義をはっきりさせられるといいと思います。子どもの好奇心が満たされるだけでなく、お金に対する感覚を磨く機会にもなります。

最初に確認しておきたいのは、お金持ちかどうかを決めるのは、「年収」や「収入」の金額ではないということ。収入から支出を引いた後で残る「貯金」や「資産」の金額によって、お金持ちかどうかは決まります。年収が多いからといって、お金持ちになれるとはかぎりません。しっかりと伝えたいポイントですね。

では、お金持ちかどうかは、なにで決まるのでしょうか。

難しい言葉を使えば、「純資産」であり、「資産−負債」の額です。子どもには最初、ざっくりと「貯金−借金」で決まるというふうに理解してもらえばいいでしょう。そのうえで余裕があれば、厳密には「純資産」という概念があって、単なる「貯金」とは違うということが伝わるといいと思います。

では、どれくらいの純資産があれば「お金持ち」なのでしょうか。

野村総合研究所によると、2021年の段階で、日本には「純金融資産」が1億円以上の「富裕層」が148万5000世帯あったと推計されます。日本全体の2.8%ほどです。

この推計でいう「純金融資産」は「預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた資産」なので、先ほどの「純資産」と、ほぼイコールと考えていいでしょう。

「純資産1億円」といった具体的な金額は子どもの興味をそそりますが、重要なのは、「どうしたら、それだけ資産を貯めることができるのか」です。

これまでFPとして、多くの家計を見てきましたが、お金持ちの人には、共通するお金の習慣が多くあり、それらを大きくまとめると次の3つになります。

1「上手に稼ぐ」

2「上手に使う」

3「上手に貯める」

お金持ちというと、たくさん稼いで派手にお金を使うというイメージがありますが、現実のお金持ちは節約家で、地道に生活をしている方がほとんどです。実際に調査した結果をまとめた本もあります。ご興味のある方は『となりの億万長者〔新版〕──成功を生む7つの法則』(トマス・J・スタンリー、リアム・D・ダンコ著、斎藤聖美訳/早川書房)や『日本のお金持ち研究』(橘木俊詔、森剛志著/日経ビジネス人文庫)などを読んでみると、面白いかもしれません。

お金持ちになるには、収入ももちろん必要ですが、一番大切なのは、支出のコントロールです。ムダな支出を減らし、コツコツと貯蓄していく。このシンプルな習慣を続けて、「貯蓄体質」をつくっていくことがお金持ちへの道へとつながっていきます。

子どもたちのなかには、おこづかいやお年玉をムダづかいして後悔した経験があるという子も結構います。そんな実体験を親子で思い起こしてみてもいいでしょう。

貯めた金額を「見える化」したほうが、お金を貯めるモチベーションは上がるものです。おこづかい帳をつけたり、子ども名義の銀行口座をつくって、どれだけ貯金が増えたかを確認する習慣も、子どもの「貯蓄体質」強化につながるでしょう。

<まとめ>

▼ お金持ちとは「収入が多い人」ではなく、「純資産が多い人」である

▼ お金持ちになるためのポイントは、「上手に稼ぐ」「上手に使う」「上手に貯める」の3つ。この3つを習慣化して「貯蓄体質」をつくるのが王道。

▼ おこづかい帳をつけたり、子ども名義の銀行口座をつくったりして、お金の収支や蓄積を「見える化」すると貯金のモチベーションが上がる。

書籍情報

『11歳から親子で考えるお金の教科書』

著者:頼藤太希/高山一恵

[(https://www.amazon.co.jp/dp/4296201824)※画像をクリックすると、Amazonの商品ページにリンクします

ファイナンシャルプランナー(FP)夫婦がつくった、楽しくてわかりやすいお金の教科書。11歳の息子の「なぜ?」に答えて、お金の上手な「稼ぎ方」「使い方」「増やし方」を伝えます。年収、社会保険、電子マネー、投資、NISA、暗号資産…気になるトピックを、漫画と図解、会話形式でわかりやすく解説。大人の入門書にも好適。