東証の市場改革とエクイティスプレッド

東京証券取引所は2023年3月31日、「市場区分の見直しに関するフォローアップ会議」の議論を踏まえ、以下の3点を上場会社に通知した。

①資本コストや株価を意識した経営の実現に向けた対応(プライム市場/スタンダード市場)

②株主との対話の推進と開示(プライム市場)

③建設的な対話に資する「エクスプレイン」のポイント・事例

とりわけ①の対応は、PBRが1倍を割れている企業に「強く要請」されている。

PBRは、理論的に、ROEと利益成長率(g)が大きくなれば高まり、株主資本コスト(r)が増加すれば低下する。

すなわち、株主資本コストよりもROEの実績が高い場合には、理論PBRは1倍を上回り、ROEの実績が株主資本コストに満たない場合には、理論PBRは1倍を下回る。

この(ROE-株主資本コスト)はエクイティスプレッドとも呼ばれ、エクイティスプレッドが0よりも大きい場合には、その上回った分だけ株主に価値を創出していると考えられるため、株主はその企業へ投資し続け、経営者に利益のアロケーションを委託すると考え、そうでない場合には、一旦利益を引き上げて、他の企業に投資したほうがよいと考える。

現に、エクイティスプレッドは、小さいほどPBRが低くなる傾向であることがよく知られている。

出所:柳良平「Equity Spread と現金の価値ー企業価値評価の改善をめざしてー」2013年5月16日経済産業省企業報告研究会資料9頁

これは2012年の調査であるが、集計対象となった2,969社中、エクイティスプレッドがマイナスの1,784社中、82%の1,467社がPBR1倍割れであったという。また、PBR1倍未満の2,109社中、70%の1,467社はエクイティスプレッドがマイナスであったという。

そこで、これを意識した開示をする企業も見受けられる。

たとえば、アサヒグループホールディングスは、統合報告書の中で、「株主資本コストは6.5%程度と認識し、投資家の期待利回りを上回るROE、つまり、エクイティスプレッドが企業価値の源泉であるという考え方を踏まえた上で、その向上を務めていく方針」と述べている。

出所:アサヒグループホールディングス「統合報告書2015年」25頁

また、日本取引所グループ(JPX)は、3月30日、プライム市場に上場する時価総額上位銘柄より、エクイティスプレッドとPBRという価値創造を測る2つの指標を用いて選定された銘柄を「価値創造が推定される我が国を代表する企業」と位置付け、これらの銘柄により構成する新たな株価指数「JPXプライム150指数」を開発し、その算出を7月から始めると発表した。

構成銘柄はまず、エクイティスプレッドの上位75社を選び、この75社を除いた企業の中からPBRが1倍を超える時価総額の上位75社を選出するという。

世界に例のない指数といえる。

見直されるペイアウト

このように、理論PBRは株主資本コストとROEの関係を考える契機を与えてくれるが、たとえPERが同じであるにもかかわらず、PBRで差がついているのであれば、それはROEの差によるものであるため、ROEの分母である資本を小さくする手段として、キャピタルアロケーションのうち、自社株買いや配当などの「ペイアウト」を見直す企業が増加している。

日本経済新聞の調査によると、2022年度の日本企業による自社株買いは、9兆3884億円となり、2006年度を上回り、16年ぶりに過去最高を更新したという。

また、東京証券取引所の調査によると、2022年度の事業法人による日本株の買越額は5.5兆円と前の年度から約2倍に増え、1983年度以降で過去最高になったという。

さらに、日本経済新聞の調査によると、2023年3月期決算企業(変則決算など除く)約2300社のうち、今期配当を前期より増やす企業は全体の39%にあたる約900社。配当総額は前期比6%増の約14兆6000億円で過去最高となる見通しであり、配当性向は34.8%と前期から1ポイント強上がるという。

米国企業は利益の8割強を配当と自社株買いに充てるといわれているため、5割にとどまる日本企業が決して多いとはいえないものの、その変化は明らかである。

岡三証券グループは、「PBRが1倍を超えるまで年間10億円以上の自社株買いを毎年続ける」という。

企業のライフサイクルとキャピタルアロケーション

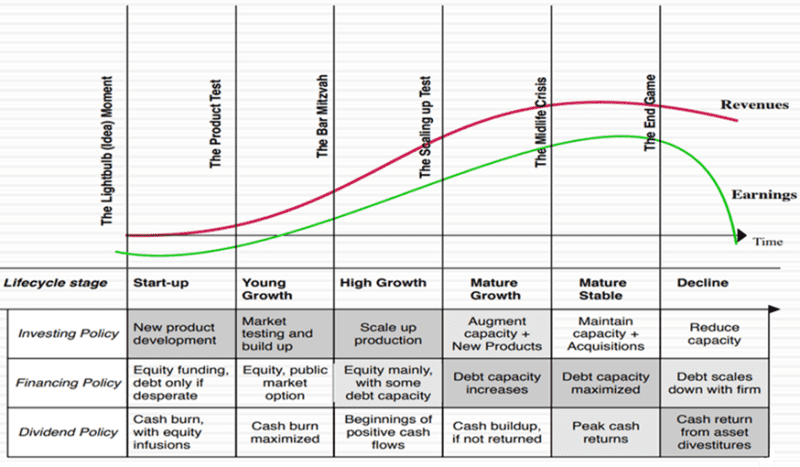

ニューヨーク大学ビジネススクールのDamodaran教授は、企業には人と同じように、ライフサイクルがあり、企業は年齢とともに焦点を変更する必要があり、さもないと失敗するという。

<The Corporate Life Cycle>

出所:Aswath Damodaran, The Corporate Life Cycle: Growing Up Is Hard To Do, Growing Older Is Even Harder!

そのうえで、安定的な成熟(Mature Stable)ステージにある企業は、ハードルレートを満たす投資先が見つかる場合には、事業を買収(Acquisitions)すべきだが、見つからない場合には、株主に還元(Cash returns)するかを考える時期に来ているという。

また、優れたバリュエーションとは「ストーリーと数字の架け橋(a bridge between stories and numbers)」であり、企業のライフサイクルの年齢によって、その額は変わり、数字とストーリーのどちらかが大きなウエイトを占めるようになるという。

そのうえで、若い会社は「ストーリー」で決まるが、会社が古くなればなるほど、「数字」が重要であり、ライフサイクルにおける企業の位置づけによって、どのようなCEOを起用するかも決まり、若い会社は「ストーリーテラー」、成熟期には、会社の成功を守るために「守りのドン」が必要であり、経営陣の混乱にも備える必要があるという。

プライム市場やスタンダード市場に上場する企業は約3,300社であるが、いわゆる「成熟企業」が多いため、ハードルレートを満たす投資先が見つからず、「数字」を重視し、「守りのドン」であるCEOがペイアウトを選好するのは、ある意味理に適ったキャピタルアロケーションなのかもしれない。

東証が求めている抜本的な取組み

しかし、東証が求めていることは、ペイアウトだけではない。

「資本コストや株価を意識した経営の実現に向けた対応の主なポイント」では、「自社株買いや増配のみの対応や一過性の対応を期待するものではなく、継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待するもの」と記載されている。

すなわち、エクイティスプレッドを0よりも大きくし、投資家に選ばれ続けることを求めている。

では、「抜本的な取組み」とは、具体的にどのような取り組みか。

「開示が期待されている項目」では、「グロース市場における『事業計画及び成長可能性に関する事項の開示』で開示が求められている内容や開示例が参考になる」と記載されている。

<グロース市場における事業計画及び成長可能性に関する事項の開示>

出所:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」(2023年3月31日)8頁

これは、英国財務報告評議会(The Financial Reporting Council; FRC)のレポートのように、多くの投資家が求めている事業の経済性であることが分かる。(「コーポレートガバナンスを考える PBRとM&A」参照)

すなわち、キャピタルアロケーションのうち、投資家から調達した資金を何に投資し、事業価値を高めていくのか、その取り組みが求められ、成熟企業のCEOも「ストーリーテラー」になることが期待されているのかもしれない。

金融庁の企業統治改革とM&A法制

東証の動きに合わせ、金融庁も4月19日、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」において、「コーポレートガバナンス改革の実質化に向けたアクション・プログラム案」を公表した。

金融庁でも、キャピタルアロケーションのうち、投資家から調達した資金を何に投資し、事業価値を高めていくのか、その取り組みが明示され、「収益性と成長性を意識した経営」として、事業ポートフォリオの見直しや、人的資本や知的財産への投資・設備投資等、適切なリスクテイクに基づく経営資源の配分等を促進するという。

また、「独立社外取締役の機能発揮等」として、取締役会や指名委員会・報酬委員会等の活動状況に関する実態調査・公表や、独立社外取締役への啓発活動等を通じて、更なる機能発揮を促進するという。

出所:金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議 (第28回)」事務局説明資料(2023年4月19日)17頁

すなわち、経営陣に資本コストへの意識を根づかせ、独立社外取締役にリスクテイクを支える実効性の高い監督を促す。

さらに、「法制度上の課題の解決」として、大量保有報告制度における「重要提案行為等」「共同保有者」の範囲の明確化、実質株主の透明性のあり方、部分買付け(上限を付した公開買付け)に伴う少数株主の保護のあり方について検討を進めるという。

出所:金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議 (第28回)」事務局説明資料(2023年4月19日)18頁

すなわち、実質株主を早く知り、投資家との対話を促し、投資家から懸念が多い買収に伴う少数株主の保護も徹底する。

事業価値を高める手段として事業を売却したり、買収したりするM&Aが有効であることは論を俟たないが、それを支えるルールも着々と整備する意向であることが読み取れる。

求められる事業戦略とM&A

コーポレートガバナンス・コードが制定され、全上場企業に適用されたのは2015年6月。もうすぐ8年が経過する。しかし、投資家からは、「形式」は整ったが、「実質」が伴っていないとの声が多い。

金融庁が、海外投資家を含むステークホルダーから幅広く意見を聞く場として設置したジャパン・コーポレート・ガバナンス・フォーラム(JCGF)(2022年9月27日、同年10月3日、2023年1月12日)では、次のような意見があったという。

・日本企業は、成長や企業価値向上よりも永続性が重視され現金をため込む傾向にあるが、これは取締役会や株主総会が機能していない証左。株主から提供される資本は株主のためのものであり、現預金を投資に回すことは日本の資本市場・経済に資するものである。

・無駄に内部留保を積み上げている企業があり、内部留保を吐き出させるためのサンクションが必要。内部留保が膨大である一方、投資先がなく、上場しているインセンティブがなく、株価向上よりも選任議案での賛成割合が下がらないことへのインセンティブが高い。

・取締役会は、経営陣に対して、社会・経済情勢や市場の競争環境等を含めた外部環境の変化に関する気づきを与えるという重要な役割も担っており、会社の事業戦略の前提となる外部環境に変化が生じた場合、取締役会が当該事業戦略の修正を求めることが重要。

・コーポレートガバナンス改革の成否を決める上ではM&Aを実行しやすい市場環境を作ることが重要。M&Aの圧力がかかりやすい市場環境においては、経営陣が一層ROICに留意することとなり、株式持合い解消に対しても圧力がかかる。

・上場する必要のない会社が多数上場していることがPBR1倍割れの企業が多い背景の1つ。TOBが容易なルール形成を通じて、外部からプレッシャーのかかりやすい市場環境の整備が必要。

日本では、優秀で頭がいいはずの経営者が「横並び意識」によって理性を欠いてしまうといわれることがある。皮肉にも「東証の市場改革」と「横並び意識」によるペイアウトが相関し、近時の株高に繋がっているかもしれないが、それも長くは続かない。

今こそ、事業戦略を見直し、M&A駆使して事業価値を創造する「ストーリーテラー」が求められているように思われる。

そして、中長期的には、エクイティスプレッドが話題にならない市場になることが期待される。

文:吉村一男

吉村一男

フィデューシャリーアドバイザーズ 代表

上場事業会社、大手証券会社の投資銀行部門を経て、現職。平時の株主価値向上のコンサルティング業務、株主総会におけるアドバイザリー業務、M&Aにおけるアドバイザリー業務、投資業務などに従事。早稲田大学ビジネス・ファイナンス研究センター(WBF)の招聘研究員に嘱任し、企業法とファイナンスに関する研究に従事。著書は、「構造的な利益相反の問題を伴うM&Aとバリュエーション―理論と裁判から考える現預金と不動産の評価―〔上〕〔下〕」旬刊商事法務2308号・2309号(共著、2022年)、「米国の裁判から示唆されるわが国のM&Aプラクティス」MARR330号(2022年)、『バリエーションの理論と実務』(共著、日本経済新聞出版、2021年・第16回M&Aフォーラム正賞受賞作品)、『論究会社法‐会社判例の理論と実務』(共著、有斐閣、2020年)など多数。

フィデューシャリーアドバイザーズ HP(https://fiduciary-adv.com/)