読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、2人の子供を持つ43歳会社員の女性。来年から新NISA制度が始まったら、現在保有している米国株や債券を少しずつ解約して積み立てながら新NISAに移行したほうがいいのか気になっています。FPの横田健一氏がお答えします。

保有中の米国ETFを新NISAに移した方がよいでしょうか。

シングルマザーですが、子供が成人するまでは離婚しない予定です。財産分割は済んでおり、それをもとに米国ETFやジュニアNISAを保有し、iDeCo、つみたてNISAも満額積立しています。

来年から新NISAになり、年40万円が120万円に枠が拡大します。いま保有している米国ETF(米国債券500万円、米国高配当株式500万円)を少しずつ解約しながら、NISA満額をつみたてていった方がよいでしょうか?それとも、NISA満額は目指さず、ETFを保有し続けた方がよいでしょうか?ETFは円安で利益が出ています。

【相談者プロフィール】

・女性、43歳、会社員

・子ども:10歳(公立小学生、私立中学受験予定)、13歳(私立中学生、大学受験予定)

・夫:44歳(別居中)

・同居家族について:・お住まい:東京都、賃貸

・毎月の世帯の手取り金額:30万円

・ボーナス:50万円

・毎月の養育費:2人分16万円、私立中学学費と中学受験塾費用は夫が負担。高校以降はわたしが負担。養育費は22歳まで1人につき8万円と取り決め。

・毎月の世帯の支出の目安:30万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの年間貯蓄額:20万円

・現在の貯金総額(投資分は含まない):1,500万円

・毎月の投資額:5万6,000円

・現在の投資総額:2,000万円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

現在保有されている米国株式や米国債券を対象としたETFについて、新NISAで買い直していった方がよいかどうか、というご相談ですね。

まずは2024年から始まる新NISA制度の概要をご説明し、その上で新NISAで買い直していくべきか、考えていきましょう。

新NISA制度は何が違う?

2023年まで投資可能な一般NISAとつみたてNISAに代わり、2024年からは新しいNISAが始まることになりました。制度の概要をまとめると次のようになります。

これまでは一般NISAとつみたてNISAという2つのNISAについて、1年ごとにどちらかを選択して利用できる制度でしたが、新NISAではつみたて投資枠と成長投資枠という二つの「枠」が設定され、2つの枠を同時に利用できるようになります。

1年間で投資可能な最大金額は、つみたて投資枠が120万円、成長投資枠が240万円となり、合計すると年間360万円まで投資できます。

ただし、一人あたりの累計での投資可能額(非課税保有限度額)には上限があり、簿価(買付価格)ベースで1,800万円です。非課税期間は無期限となりますので、長期的な資産形成に向けて利用しやすくなります。

投資商品が異なる

これら2つの枠で投資できる商品は異なっています。つみたて投資枠で投資できる商品は、積立・分散投資に適した一定の投資信託であり、現在のつみたてNISA対象商品(227本、2023年4月27日時点)と同様です。

一方、成長投資枠で投資可能な商品は、基本的に現在の一般NISA対象商品と同様の上場株式・投資信託・ETF・REIT(不動産投資信託)となっています。

ただし、上場株式のうち、整理・監理銘柄や、投資信託で信託期間が短いもの、高レバレッジ型のもの、毎月分配型のものなどは除外されることになっています。

米国ETFを新NISAで買いなおすべきか?

新NISAでの投資では、別の口座から移管することはできませんので、現在お持ちの商品を新NISAへ移したい場合は、一度売却した上で、改めて新NISA口座で買いなおすことになります。

また、新NISAで購入可能な商品は、投資対象として株式が含まれているものとなりますので、お持ちの米国債券ETFについては投資できないと思われます(具体的な銘柄がわかりませんが、債券のみですと対象外になります)。

そうなると、新NISAで買いなおすことができるのは米国株式を対象としたETFとなりますが、新NISAで買いなおすべきなのでしょうか。

特定口座で含み益になっているものを一度売却すると、その時点で課税されるため、売却することなくそのまま保有を継続したほうがよいのではないかと思われるかもしれません。

しかし、結論から言いますと、長期保有を前提とするなら、課税されるとしても一度売却して新NISA口座で買いなおしたほうが税制上のメリットが大きくなります。

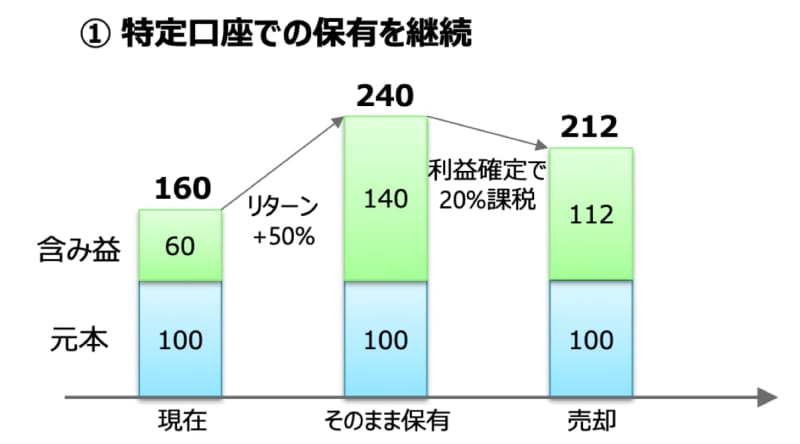

次のように、現時点で投資元本100万円に対して含み益60万円になっている状態の具体例で考えてみましょう(図中の数字はすべて万円)。

特定口座での保有を継続して、その後50%上昇すると160万円は240万円となります。そこで利益確定させると、税金は28万円(=含み益140万円×20%。復興特別所得税は割愛)となり、手元に残るお金は212万円となります。

買いなおすとどれくらい差が出る?

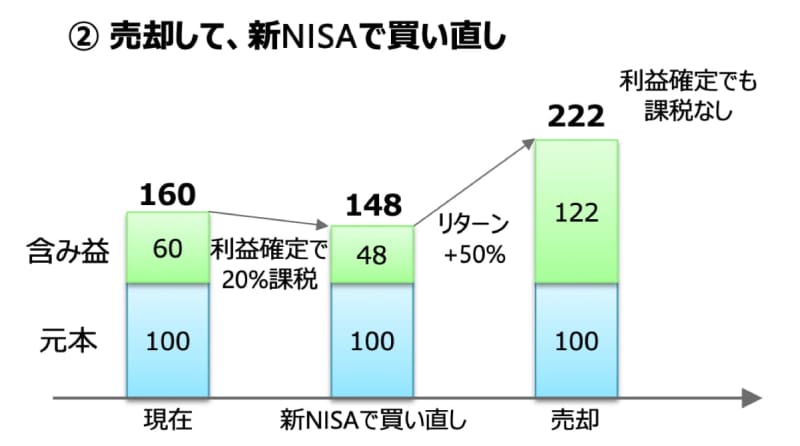

次に、売却して新NISA口座で買い直す場合を考えてみます。

まず売却しますので、含み益60万円に対して税金12万円を納めることになります(この12万円は再投資にまわせないと仮定)。その結果、新NISAで購入する資金は148万円となり、その後50%上昇すると、222万円となります。新NISA口座では非課税ですので、手元に残るのは222万円となり、特定口座で保有を継続した場合よりもこの場合ですと10万円多くなります。

今回は具体例でご説明しましたが、一般的に含み益の状態にあり、買いなおし後のリターンがプラスの場合には、特定口座で保有しているものは一度売却して新NISA口座で買い直した方が長期的には有利になると言えます。

相談者の場合にはどうするべきか?

実際には2024年になって新NISAが開始されないと現在お持ちのETFが成長投資枠やつみたて投資枠の対象なのか、明確なことは言えません。しかし、仮にまったく同じ商品でなくても、同様の投資信託は対象になっている可能性が高いと思われます。

個別の商品に強いこだわりがないようであれば、現在お持ちの商品は売却の上、新NISA口座で新NISA対象商品の中から同様の商品を選択して買いなおすのが税制上はメリットが大きくなると思います。

なお、買いなおす場合には、売却から買いなおしまでのタイムラグがないよう行うのがポイントです。売却後、タイミングを見計らって、などと考えずに速やかに買いなおしてください。なお、そのように同時に行うのであれば、少額ずつでも、一度にまとまった金額でも、どちらでも大差はないかと思います。

そのような方向で検討していただければと思います。

今回のポイントをまとめると

以上、ポイントをまとめますと以下のようになります。

◆新NISA口座では、つみたて投資枠、成長投資枠の2つを合計すると、年間360万円まで、累計で1,800万円まで投資が可能です。

◆現在課税口座で保有されているETFについては、新NISA対象商品の中で同様の商品に買いなおしていかれるとよいでしょう。

ご参考としていただけましたら幸いです。