25日の米国株式市場でダウ平均は前日比344ドル安と大きく下げました。景気不安の再燃が相場下落の要因でした。今の株式市場の最大の関心事は米国景気の行方ですが、これについては見方が分かれています。

米国経済は景気後退が不可避であると主張する向きもあれば、ソフトランディングどころかNoランディング(極端な景気の落ち込みなしに景気が再加速していく)との見方まであります。

景気悲観派の根拠とは?

景気に対する悲観派が拠り所とするのはNY連銀の景気後退確率がITバブルやリーマンショックの時期を越えて40年ぶりの高さにあることです。また、コンファレンス・ボードが発表する景気先行指数(LEI)も有力な景気後退のシグナルとなっています。LEIは昨年12月に前年同月比で6.0%低下しました。LEIが前年同月比で5%以上低下すると、過去の米国は100%の確率で景気後退に陥ってきた のです。その後もLEIは低下を続け、直近3月まで12カ月連続で下げており、3月の前年同月比はマイナス7.8%にまで拡大しています。

ところが足元の景況感はまだら模様です。例えば、4月のNY連銀製造業景気指数は予想外にプラスに改善した一方、フィラデルフィア地区連銀が発表した4月の製造業業況指数は一段と低下し、約3年ぶりの低水準を付けました。しかし、続いて発表されたS&Pグローバルの製造業PMIは上昇し、好不況の境である50も上回りました。こうした景況感のサーベイ調査は調査対象が違うので結果もまちまちになりがちですが、同タイミングの調査でこうもちぐはぐな結果が続くと見極めが難しくなります。しかし、これら3つの調査の中身を見ると、新規受注や雇用の項目はいずれも改善しており共通しています。少なくとも新規受注や雇用については悪化が下げ止まっているようです。

求人件数は異常な高さ。景気楽観派の根拠

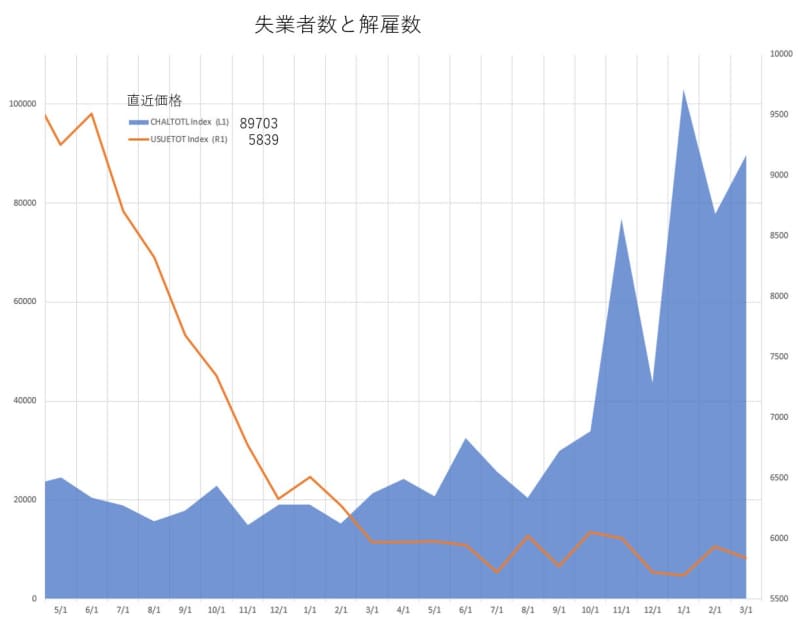

その雇用ですが、景気に対する楽観派の根拠が労働市場の強さです。失業率はいまだにほぼ半世紀ぶりの低さです。米国ではハイテク産業を中心に企業が大規模な人員削減を進めているとの報道が目立ってきました。人員削減は記録的な速さで増加していますが、ところが失業者は増えていないのです。これは何を意味するのでしょうか。

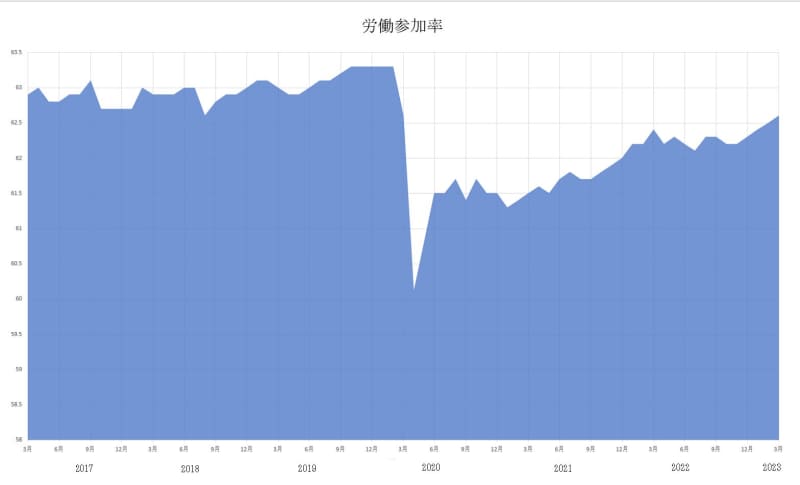

米国は構造的な人手不足が続いています。それを示すのが労働参加率です。労働参加率は緩やかに上昇していますが、それでもまだコロナ前の水準には戻っていません。

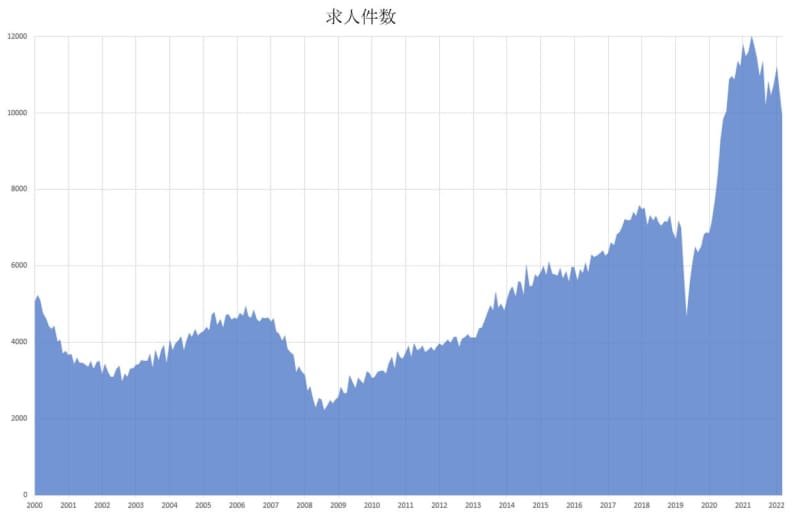

2月雇用動態調査(JOLTS)で非農業部門の求人件数が1年9カ月ぶりとなる1000万件割れとなりましたが、この1000万件という数字自体が異常に高いのです。確かに求人件数はピークアウトはしましたが、まだ1000万件近い求人があるという事実は見逃せません。

人員削減が進んでも失業者が増えないという理由は、おそらく解雇されても次の就職先がすぐ見つかるからなのでしょう。構造的な人手不足が続く以上、失業率が急に跳ね上がることは考えにくいのです。失業率が上昇しなければ深刻な景気後退とは言えません。

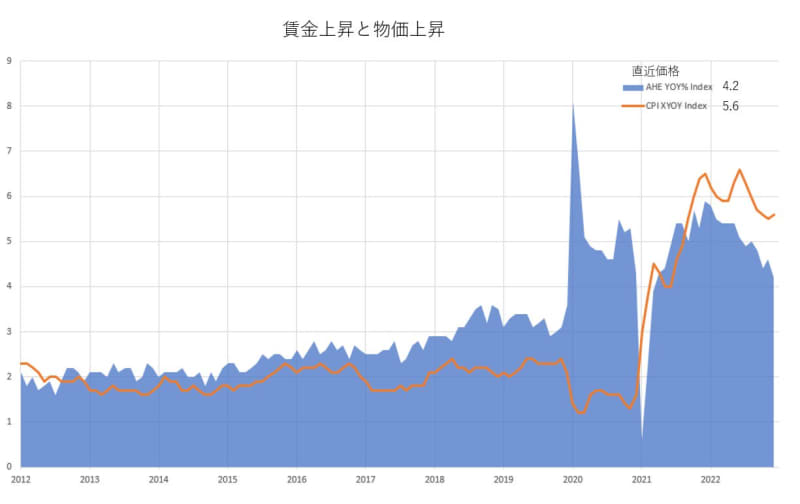

そうは言っても労働市場の過熱感が薄らいできたのは事実です。求人もピークアウトし、労働市場に緩やかながら働き手が戻っています。だからこそ、賃金上昇もピークアウトしています。物価上昇率も同様の傾向です。

景気の減速感は強まるが…

改めてみると、やはりコロナ禍による人々の行動変容が供給制約や過剰需要を生み、それがインフレの要因の大半だった と思われます。そのコロナが収束に向かえば、経済の歪みも是正されインフレの問題も落ち着きへと向かうのは当然と思われます。これらのことから次回、5月初旬のFOMCで25bpsの利上げがなされた後は、しばらく利上げは停止されると考えます。

利上げが停止されても、5%を超える高い水準の政策金利が続くことになりますから、米国景気は一段と減速感を強めるでしょう。しかし上述の通り、米国の労働市場の構造問題はしばらく続きますから、失業率が急激に上昇するような景気後退には陥らず、マイルドな景気減速程度で済むでしょう。つまりはソフトランディング・シナリオが有力だと考えます。