読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、34歳の専業主婦の女性。子育てとの両立を考えた時、正社員として仕事に復帰する自信がないといい、夫の扶養内で働くことを希望しています。子どもは二人とも中学から私立へ通わせ、5,000万円の住宅を購入希望。マネープランに問題はないでしょうか。FPの氏家祥美氏がお答えします。

現在専業主婦ですが、ブランクがあることと夫が激務のため、家事や子育ての負担が重く、この先正社員で復職できるのか不安があります。

今後の住宅購入資金、教育資金、老後資金も見据えて正社員ではなく扶養内パート等でも大丈夫か教えていただきたいです。

5年後には住宅購入希望(5,000万円ほどと仮定しています。転勤族のため住宅購入後は単身赴任になります)

子供はできれば2人とも中学から私立をと考えています。大学まで進学予定です。

また夫の会社の定年が55歳で、その後は収入が現在の収入の6割ほどに下がります。退職金はある会社です。

【相談者プロフィール】

・女性、34歳、専業主婦

・夫、37歳、会社員

・子ども:2歳、5歳

・お住まい:千葉県(社宅)

・毎月の世帯の手取り金額:56万円

・年間の世帯の手取りボーナス額:300万円

・毎月の世帯の支出の目安:35万円

【毎月の支出の内訳】

・住居費:3万円

・食費:8万円

・水道光熱費:2万円

・教育費:7万円

・保険料:4万3,000円(貯蓄型保険1万8,000円含む)

・通信費:5千円

・車両費:1万5,000円

・お小遣い:夫5万円、妻2万円

・その他:1万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの年間貯蓄額:300万円

・現在の貯蓄総額:2,000万円

・毎月の投資額:11万円(つみたてNISA、持株会、401k)

・現在の投資総額:2,800万円

・現在の負債総額:0万円

氏家:現在5歳と2歳のお子さんを育てるため、専業主婦として家事や子育てに専念しているご相談者さん。今後、復職する場合、扶養内パートでも大丈夫かどうかというご相談です。

現在は、貯まる条件がそろった家計

現在、夫の月収は手取りで56万円、ボーナスは手取りで年間300万円。計算すると手取りベースで972万円ありますから、37歳にしてなかなかの高収入です。それに加えて、現在は社宅にお住まいで、その家賃は月額3万円と破格の安さ。お子さんは二人いますが、まだ二人とも未就学児でそれほど教育費がかかっていません。

このように、現在のご相談者さんの家計は貯まる条件がそろっています。1カ月の収入56万円に対して支出は35万円と押さえられているので、毎月貯蓄を10万円、投資を11万円しています。

さらに手取り300万円あるボーナスもまるまる貯蓄に回しています。月々に余裕がある家計ではボーナスがルーズに使われているケースが良くありますが、ご相談者さんの場合にはそんなルーズさがないのはいいですね。そのため、いまの暮らしがずっと続けば、毎年552万円ずつ増やせる計算になります。

現在の金融資産残高は、預貯金が2,000万円、投資が2,800万円。合計で4,800万円あります。ここに毎年552万円(貯蓄420万円、投資元本132万円)が上乗せされていきます。

次第に固定費が増えていくライフプラン

一見すると、再就職をしないで現在の専業主婦のままいても何の問題もなさそうなご相談者さんの家計ですが、今後のライフプランを伺うと、固定費がぐんぐん膨らんでいくことが予想されます。ポイントはこの3つです。

・5年後に社宅から出てマイホームを購入

・お子さん2人が中学校から私立進学

・55歳定年後は年収が6割にダウン

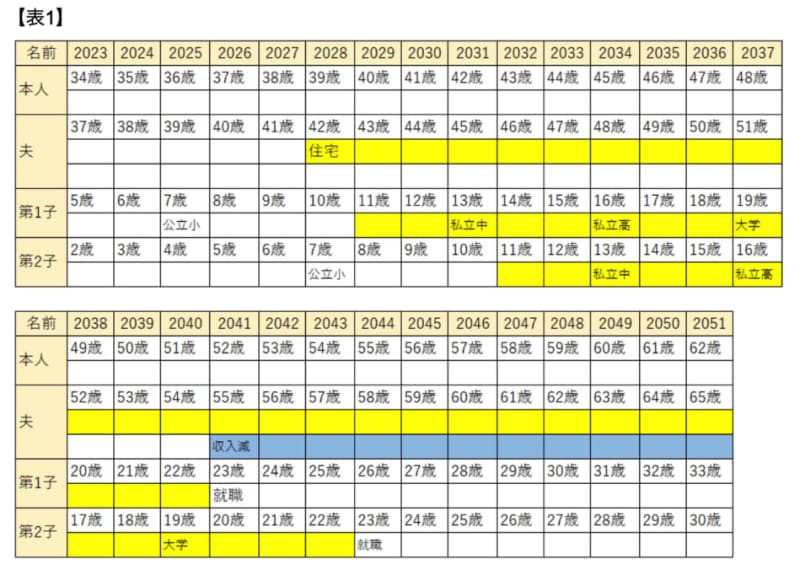

これらを未来年表に記入すると【表1】のようになります。

黄色の帯はが大きな支出を伴う期間で、住宅ローンの返済期間と、お子さん二人の教育費のかかり時を示しています。中学受験の期間は受験塾代がかさむということで、小学5年生から黄色にしています。大学受験でも受験塾や受験料などがかかるため、高校3年生で100万円を上乗せしています。また、青色の帯は支出が減少する期間を表しています。

こうして可視化すると、お子さんの年齢や収支変動のタイミングを見ながら、将来の働き方を考えやすくなります。

5年後の住宅購入計画は?

ご相談者さんは5年後に5,000万円のマイホームを購入予定です。ご相談者さんが39歳、夫は42歳、お子さんは10歳と7歳の時になります。

5,000万円の物件が戸建てかマンションかわかりませんが、購入時には諸費用がかかりますから、物件価格の10%の500万を上乗せしておきましょう。合計で5,500万円になります。仮に3,000万円を貯蓄から頭金として出した場合、2,500万円を住宅ローンとして借りることになります。仮に金利2%で20年ローンを組んだ場合、月々の返済は12万6,470円、年間にすると152万円となります。

マンションの場合、これに加えて管理費や修繕積立金がかかります。物件にもよりますが、住宅ローンに加えて月々3万円ほど上乗せして住居費がかかると思っておきましょう。現在の社宅家賃が3万円なので、ちょうど現在の社宅家賃がそのまま管理費や修繕積立金に回るイメージです。上記のローンの場合、年間152万円の支出が増える計算になります。

戸建ての場合には、月々の管理費や修繕積立金はかかりませんが、水回りや内装に加えて、外壁や屋根などのメンテナンスも自分で行うことになります。今回の試算では、戸建ての場合も同額をメンテナンス費用として備えておくことにします。

私立に進学する子供の教育費は?

続いて教育費について考えましょう。ご相談者さんは、お子さん二人を中学校から私立に進学させたいと考えています。文部省の「令和3年度子どもの学習費調査」によると、1年あたりの教育費は、私立中学校で143.6万円、私立高校で105.4万円となります。厚生労働省が調べた令和3年度の「私立大学入学者に係る初年度学生納付金の平均額の調査結果」によると、私立大学の全学部平均の初年度納入金の平均額は135.7万円、2年目以降は111.1万円です。

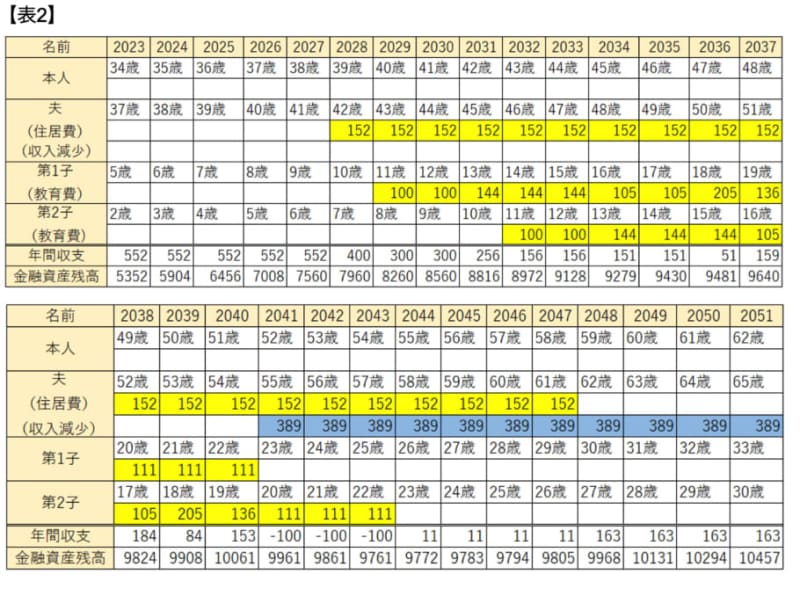

先ほどの未来年表に、住居費や教育費などのライフイベント資金を加筆してみました【表2】。教育費の欄では、上記の教育資金データに加えて、小学校5年生、6年生で受験塾代を100万円ずつ、高校3年生で大学受験費用や受験のための講習費用として100万円を計上しています。

55歳からの収入が60%に減額

続いて、収入に注目していきます。通常、キャッシュフローを作る時には収入の上昇についても考慮していきますが、今回は現在のままの収入が55歳まで継続することとしています。

いまはお子さんが5歳と2歳ということで、お子さんのお小遣いや食費などはほとんどかかっていませんが、今後お子さんが大きくなるにつれて生活費が上昇していきます。収入が増えた分で日常生活費の増加をカバーすると考えましょう。

55歳になると、収入が6割ほどに低下するということでした。現在手取りで972万円ある年収は、55歳から389万円減額して583万円になります。

ライフイベント資金を総括

ここまでの支出の増加や収入の減少について、キャッシュフロー表で確認していきましょう。【表2】キャッシュフローの一番下、年間収支と金融資産残高に注目してご覧ください。

このキャッシュフローでは、生活費全体については触れずに、現在の金融資産残高4,800万円をベースにして、住居費の増加、教育費の増加、収入の減少だけを書き加え、毎年の年間収支と金融資産残高の増減だけを計算しています。

これによると、年間収支は現在552万円ありますが、住宅購入や教育費負担の増加に伴って貯蓄可能額は減少していきます。そして、夫が55歳で収入が減少すると、そこから3年間は下のお子さんが大学生の時期と重なるために、年間収支がマイナスになります。ただし、夫が65歳まで働くとした場合、65歳時点の金融資産は1億円を超える見込みです。退職金がある場合には、さらにそこに上乗せされます。

妻は正社員にこだわらなくても大丈夫

ここまでのキャッシュフローには、妻であるご相談者さん自身の収入は考慮していません。つまり、子育てがひと段落して再就職をする場合、正社員にこだわる必要はないと考えられます。お金のために急ぐ必要はありませんから、その分しっかりと準備して、ご自身を活かせる働き方を見つけていきましょう。

今回、簡易的に作成したキャッシュフローでは、65歳時点でご資産が1億円を超えるということになりましたが、これは夫の現在の収入が継続する前提に成り立っています。また、想定外の出来事があるとかんたんにキャッシュフローは崩れます。

65歳以降の収支までは見ていないため、年金生活になっても贅沢な暮らしが続くと、あっという間に資産が減っていく可能性もあります。気を抜くことなく、しっかりと家計管理を続けていってください。