読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、26歳の専業主婦の女性。妊娠出産のために退職し、現在は夫の収入のみで暮らしているものの、家計は赤字状態。新電力会社や格安スマホへの変更は済ませている中、これ以上節約の余地はあるのでしょうか。FPの秋山芳生氏がお答えします。

妊娠・出産のため退職し、現在は夫の収入で生活しています。

しかし、夫の収入は固定費で消えてしまい、残りの変動費は貯金を崩して生活している日々です。電気代は比較的安い電力会社に乗り換えたり、格安スマホに乗り換えたり(通信費が比較的高額なのはスマホの機種代も含まれているためです)しました。

冬場は電気代や灯油代などが高騰しましたが、乳児がいて暖房費などをケチることもできないためこれ以上固定費を削ることは難しいのかなと考えています。今の状態だとどう頑張っても赤字になってしまうため、家計のやりくりのモチベーションが上がらず、予算を決めてやりくりなどもできていない状況です。現段階では何を目標にやりくりをしたら良いのでしょうか。

削れそうな支出があればアドバイスをお願いします。本心ではこのまましばらく専業主婦を続けたいのですが、金銭的にもう少ししたら働きに出ようと考えています(共働きになった後の収入は夫婦合わせて30万円強と考えています)。

一年後に復職した場合のライフプランシュミレーションも作っていただけると嬉しいです。よろしくお願いします。

【相談者プロフィール】

・女性、26歳、専業主婦

・夫:26歳、地方公務員 ・子ども:0歳

・住居の形態:賃貸(北海道)

・毎月の世帯の手取り金額:18万円

・年間の世帯の手取りボーナス額:40万円

・児童手当月額1,万5000円

・毎月の世帯の支出の目安:25〜29万円

【毎月の支出の内訳】

・住居費:6万5,000円

・食費:4万円

・水道光熱費:3〜8万円

・保険料:1万円

・通信費:1万5,000円

・お小遣い:5万円

・その他:旦那の奨学金1万1,725円、動画配信サービス1,120円、ウォーターサーバーのお水6,072円、日用品1〜3万円、休日のお出かけ1万円

【資産状況】

・毎月の貯蓄額:-円

・現在の貯蓄総額:250万円

・毎月の投資額:-円

・現在の投資総額:-円

・現在の負債総額:-円

・ボーナスからの年間貯蓄額:-円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。

今回のご相談者は、北海道在住の26歳の専業主婦の方からです。お子さんが生まれて片働きになり、家計が厳しい状態になっていますね。どんな時も黒字家計でいられることがベストですが、ライフステージやライフイベントの状況によっては赤字になってしまう時期もあります。

家計が厳しい時期には当然対策を打つ必要がありますが、人生の中では「貯めどき」という時期もあります。現状の家計を考えるとともに、ライフプランを組むことで、焦らずに対策を打つことができるようになります。

それでは、

1)家計把握と改善ポイント

2)ライフプランニング

3)「貯めどき」と「かかりどき」を把握する

を一緒に考えていきましょう。

1)家計把握と改善ポイント

現在夫が公務員で、手取り18万円、ボーナス40万円なので、年間の収入は256万円になります。支出は毎月平均27万円/月とすると、年間324万円となり、68万円の赤字になっているようです。

夫が公務員のため副業ができないので、収入を増やすには転職するか妻が働きに出る必要があります。

年に68万円の赤字であれば、現在の貯蓄250万円を切り崩すことで3年半は破綻せずにいられますが、貯蓄が減っていくのは気持ちの良いものではありません。

この他に、児童手当が月に1.5万円(年間18万円)が給付されています。児童手当は中学卒業までの間は給付されるので、全部貯めておけば約200万円になります。できれば使わずに大学の学資として貯めておくと良いでしょう。教育費は生活用の口座とは別に分けておくと、いくら貯まっているか把握しやすくなります。

妻は1年後に復職を考えているとのことですので、この1年は貯蓄を計画的に取り崩して

いくことになりますが、重要なのは予算を持つことです。

家計をコントロールした上で計画的に資産を切り崩すことと、無計画に資産が減ることでは精神的な影響も全然違ってきます。お子さんが生まれて子育てが大変だと思いますが、支出はしっかりと把握した方が良いと思います。家計簿アプリなどを活用して、自動でどのような用途にいくらつかっているかを正確に把握できると、改善ポイントも見つけやすくなります。

現在の家計状況では、把握できていない支出が月に約1万円発生しています。

続いて、現状の家計の中から改善できそうなポイントをピックアップしていきます。

光熱費は「燃料費調整額」に注意を

◆光熱費:平均5万5,000円 → 平均4万円以下

現在の支出の中で、気になるのが光熱費です。

3万円から8万円の支出がでているとのことですが、これはではかなり家計を圧迫しますね。お住まいが北海道なので冬の暖房は必須だと思いますが、工夫をすることで下げられないか検討されると良いと思います。

電気代は、基本料金+電力量料金+再エネ賦課金で決まります。電力量料金は電気を使った分だけかかるので、消費量をコントロールしないと下がりません。

この電力量料金は、燃料費調整額の上限設定がされているサービスと、されていないサービスがあるので注意が必要です。されていない場合、以前安かった新電力サービスも、燃料費調整額が青天井に上がってしまう場合があります。

旧電力の従量電灯プランは、値上がりが続いていますが、それでも燃料費調整額は上限がもうけられているので、新電力のサービスに比べて安くなる可能性があります。安い電気会社を利用しているとのことですが、昨今の情勢を受けて状況が激変していますので、燃料費調整額に上限が設定されているかは再度確認すると良いと思います。

その他、水道費とガス代を同時に下げられる「節水シャワーヘッド」や、窓から熱を逃さない「窓用の断熱シート」なども活用すると良いでしょう。

また、家の造りによって断熱性・気密性は異なります。築年数が古く断熱効率が悪い家の場合、光熱費も加味した上で住む家を変更すると良いかもしれません。

保険料の見直しで固定費が削減できるかも

◆保険料:1万円 → 5,000円

現在保険料として1万円払っていますが、必要以上に加入している可能性があります。

生命保険、医療保険、がん保険など色々なリスク対策として保険に入っていると、いくら保険代があっても足りません。

保険の本質は、「万が一の時などに自分の力では対応できないリスクに備える」というものです。お子さんがいる家庭の場合は、収入のある方が亡くなった場合、お子さんの生活を守るために死亡保障が必要になります。死亡保障は、定額保障の保険より、一定期間毎月保険金が受けられる「収入保障保険」が効率的なので、複数の商品を相見積もりして決めると良いでしょう。

収入保障保険も、月額の保障は夫婦ともに月8万円だと思います。

保険に加入する場合は、遺族年金など公的な保障をしっかり理解したうえで検討しましょう。公的な保険を理解していないと、「万が一のことがあったらどうしよう」「病気になったらどうしよう」と不安を感じて、ついつい余計な保険に入ってしまい、保障が大きくなってしまいます。医療保険については、傷病手当や高額療養費制度もあり、医療費に対応できるだけの預貯金もあるので、医療保険に入っている場合は解約を検討しても良いと思います。

お小遣い・日用品は内容を精査して

◆お小遣い5万円 → 3万円

お小遣いの中に、衣服美容、健康医療、趣味・娯楽、交際費などの費用が混在していると思いますが、今の収支から考えると5万円は多すぎるのかもしれません。結婚してもお子さんが生まれるまではDINKsとして自由にできるお金があったと思いますが、お子さんが生まれると生活の中心は子育てになってきます。特に男性の方が子どもが産まれる前の生活を引きずり切り替えができていない場合もあります。家の収支のバランスが整うまでは、内訳をしっかりと整理するとともに、夫婦でよく話し合い要不要を考えて切り詰めた方が良いと思います。

◆日用品平均2万円 → 1万5,000円

3人暮らしの日用品であれば月に1万円もかからないことが多いです。今はお子さんのオムツ代などがかかっていると思いますが、オムツ代を抜いて日用品は1万円を上限にコントロールすると良いと思います。

2)ライフプランニング

復職した場合のライフプランニングをご希望とのことですので、2024年から相談者様が仕事を始め、月に12万円(夫と合わせて30万円/月)の収入を得た場合のライフプランニングをおこなってみます。

【ライフプランの要件】

◆現在の生活費を反映

◆家賃 更新料、火災保険代が2年ごとに発生。引越しを10年ごとに行う。家賃の5カ月分の費用が引越し代としてかかる

◆教育費 保育園後、小学校、中学校まで公立、高校は私立、大学は私立文系で自宅から通う。大学受験費用として、高校2年時に30万円、高校3年時に40万円発生

◆自動車の購入はなし

◆水道光熱費は月平均5.5万円とし、日用品は2万円とする

◆夫は65歳で退職し、70歳まで再雇用(65歳以降はそれまでの6掛けの収入)。年収は毎年2%上がり55歳で上限になる。退職金は1,000万円とする

◆妻は月12万円の手取り収入を65歳まで続ける

◆老後はそれまでの8掛けの生活費で生活し、介護費用は生活費とは別に80歳以降で1人500万円がかかる

◆インフレ率は1%とする

◆老齢年金は現在水準の7掛けとする

◆奨学金の残債は仮に150万円とし、金利は0.1%とする

◆子どもが30歳の時に結婚しお祝い金100万円を支払う

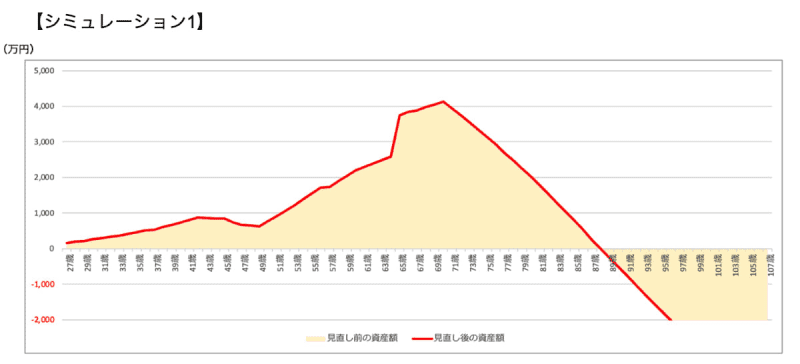

上記のシミュレーションを反映した場合は【シミュレーション1】の資産の推移になり、88歳まで資産が保つことになります。

特別費を考慮したシミュレーションは?

ただし、【シミュレーション1】には、旅行代、お子さんが食べ盛りになった時の食事代、お子さんが大学生の時に下宿する費用、家具・家電の購入、冠婚葬祭費用、その他特別費などを考慮しておりません。

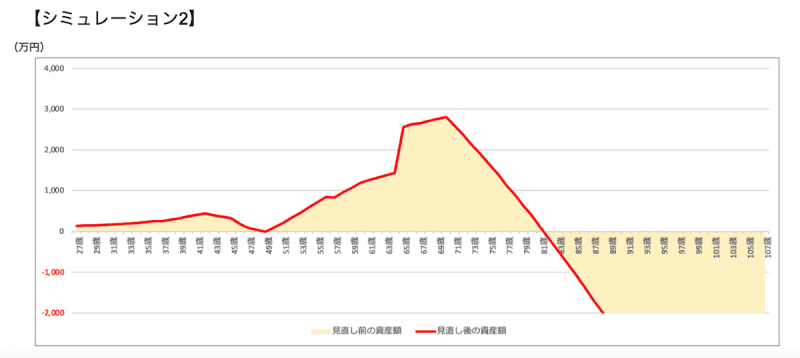

例えば年に10万円の旅行やレジャー、年に平均15万円の特別費(家具・家電、パソコンの購入、冠婚葬祭、その他)が発生すると状況は以下のように変わってきます。

テレビや冷蔵庫、洗濯機、パソコン、ベッド、机、ソファー、ラグ、カーテン、時計、照明、レコーダー、電話などの家具は永遠に使えるわけではないので買い替えが必要になります。またお子さんの進路や、洋服や食費、習い事、なども考えると今より支出が増える可能性は高いと考えて良いと思います。

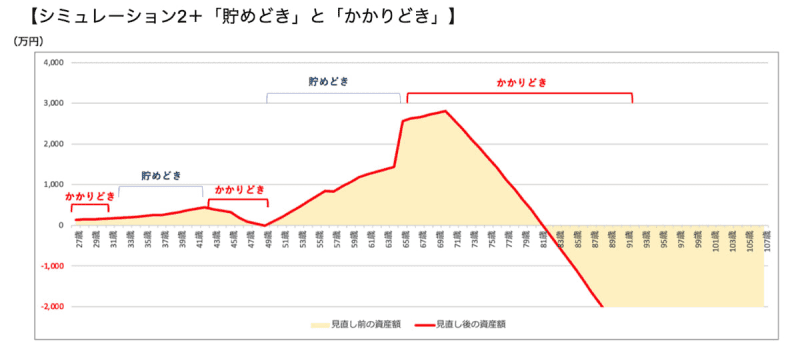

「貯めどき」と「かかりどき」をチェックしよう

人生には資産が増えやすい「貯めどき」と支出が多くなる「かかりどき」があることがわかります。ここで、【シミュレーション2】に「貯めどき」と「かかりどき」を記入すると以下のようになります

お子さんが小さいうちは、働きに出る時間も制限されてしまったり、夫婦の職歴が浅く給与があまり高くないことが多いため、あまり資産は増えません。お子さんが小学生に上がったあたりから、収入が増えることや子育てにかかる時間も少なくなるため「貯めどき」が訪れます。もちろん、小学校から私立や、中学受験などがあればこの時期も「かかりどき」になります。また、大学受験、大学生の期間も支出が増えるので「かかりどき」です。

お子さんが社会人になり自立すれば教育費がなくなる上、食費・電気代などの生活費も少なくなり「貯めどき」となります。そして収入が少なくなる老後は「かかりどき」ということになります。

現在はお子さんが小さいため働きに出られず赤字家計になっていますが、働きに出て12万円の手取り収入があれば家計は黒字化します。ただし、想定以上にお子さんの教育費や特別費などもかかる可能性があるので、何よりも家計を把握してコントロールする力が求められます。

さらに支出を改善して投資をしたら?

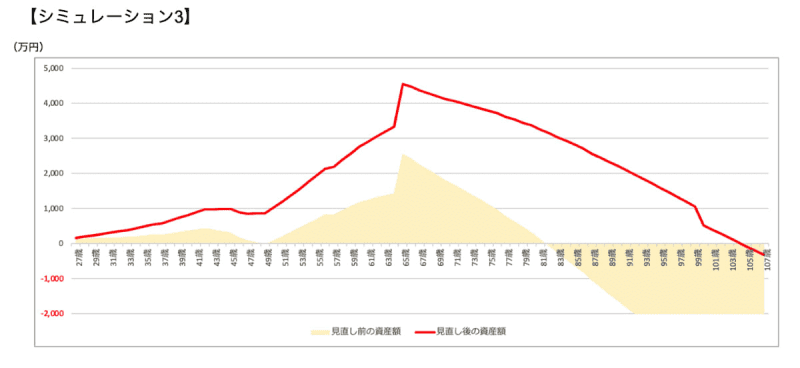

ちなみに、現在の支出を2万円減らし、その2万円をつみたて投資に回して複利3%で運用し、年金の受け取りを70歳からにできれば、シミュレーション上は100歳過ぎまで資産が保たれるでしょう。

まずは家計をしっかりと把握し、先にお伝えした家計改善のポイントを中心に支出を抑える工夫を夫婦で話し合いながら検討されると良いと思います。

特に年間で発生する特別費や数年先に発生する可能性が高い支出(入学金、引越しなど)は計画を立ててその分を貯蓄していくことが大切です。もちろん時期によって「かかりどき」「貯めどき」はどの家庭にも訪れるので、今がどのような状況なのかを把握し、焦らず、夫婦で力を合わせてライフプランを実現していただければと思います。どこか参考になれば幸いです。