お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年5月はファイナンシャルプランナーの塚越菜々子先生に、保険について伺いました。

今回は、「民間の保険の種類とメリット・デメリット」について。何種類あるのか、ご存知ですか?

塚越菜々子(以下、塚越):それでは、今回の授業を始めましょう! 前回は、保険には公的な保険と民間の保険があること、日本の公的な健康保険は、世界でも最高レベルに優れた制度なので、「民間の保険に入る前に、まず公的保険の内容を確認してから入りましょう」ということをお伝えしました。

有野晋哉(以下、有野):はい、よく覚えてます。あと、ゲームの残機が増やせるような「ゲームキャラ保険」がないっていうこともわかりました。

塚越:スマートフォンなどのモバイル端末やゲーム機が壊れた時のための保険はありますが、残念ながらゲーム内容に関する保険はありませんね。

有野:へぇ〜、ゲーム機本体のほうは保険があるんですね。

塚越:近年では、多種多様な保険が販売されるようになっているので、もしかしたらいつか、ゲーム内容に関する保険も出てくるかもしれませんね。

有野:保険会社には頑張って欲しいです、意外な展開(笑) 確かに最近だと、暗号資産を使ったゲームがあるそうですよ。もしかしたら、近々ゲーム内のお金に対する保険が出てくるかもしれませんね。ブロックチェーンゲームって言うんですが。

塚越:ほぉ~、そんなゲームがあるんですか。それは知りませんでした。

有野:僕もここまでしか知らないんですけど(笑)

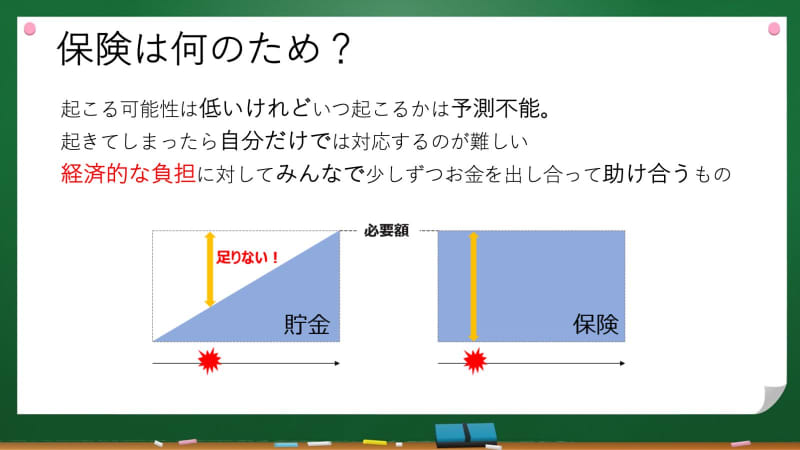

貯金は三角、保険は四角

塚越:さて、本題に戻ります。前回の最初に質問させていただいたのですが、そもそも保険は何のために入るものでしたっけ?

有野:ケガや病気、なにかトラブルがあった時に経済的な負担を軽くするためです。

塚越:そうです。ただ、日本では「保険って、入るのが当たり前だよね」などと考えている方が多いんです。以前、「子どもがわんぱくで、ケガをしそうだから」という理由で民間の保険の加入を探している方がいたのですが、保険に入る前に「待ってください、その保険、本当に必要ですか?」と一度考えるべきです。

有野:でも、確かに子どもはケガをよくするし、自分も一人の親として、その気持ちはわからんでもないなぁ。

塚越:多種多様な保険が販売されていますが、実は風邪を引いた時に対する保険ってないんです。なぜだかわかりますか?

有野:え~っ!? 昔、子どもが熱出して近所の病院連れてって、先生に「風邪ですかね?」って聞いたら、「風邪って病気はないんですよ。喉や鼻の急性炎症で」って、怒りぎみに言われて、何でそんな言い方するんやろ、って思ったんです、こっちは心配して病院行ってるのに。でも、待合室にはウチと同じような風邪っぽい子どもがたくさんいてて、僕みたいな親が毎回「風邪ですかね?」って言うてたら、そら言い返したくなる回もあるわなーって。あ、だからか! 分かった、みんなめっちゃ風邪引くから、保険をかけていたらキリがない、ってことですか?

塚越:正解です! 保険は、起こる可能性が高いものにはかけられないんです。たとえば、戦闘任務につく可能性がある軍艦には保険がかけられないのも同じ理由ですね。

有野:戦いに行くんやもんな。沈む可能性が高いから無理、ってことか。軍艦と風邪が一緒の理由ってなんかおもしろいなぁ。そういえば、知り合いのプロレスラーが「俺らレスラーは生命保険に入れないんだよ。おかしいと思わねえか? ケガする時の為の保険なのに!」って怒ってたの思い出しました。当時は「ホンマですね!」って一緒になって怒ってたけど、やっと分かりました、有刺鉄線電流爆破デスマッチとかやってる人には保険入れれないですね。ロープにふるだけで爆発、絶対ケガするんやもんな。

塚越:保険は、加入者による保険料で賄っているので、しょっちゅう起こるものだと、いくらお金を積み立てていても、保険会社にお金がいくらあっても足りなくなってしまいます。ですから、起こる可能性が高いものは保険がかけられなかったり、あるいは保険料がすごく高かったりするわけです。お年寄りの保険料が高く、若者の保険料が安いのも、「年齢が高いとケガや病気のリスクが高い」から。保険には「公平の原則」があり、起こるリスクの低い人と高い人の保険料が同じでは不公平が生まれてしまいます。

有野:なるほど、値段違うから不公平やと思ってた! 逆ですね。リスク踏まえたら公平ですね。でもなぁ、自分はこれまで大きなケガも病気もしたことがあらへんし、保険料ばっかり払って全然もらえへん……って、なんだか不公平な気がしますけど。

塚越:それは保険の性質上、仕方ありません。よく、「貯金は三角、保険は四角」と言われますが、保険は、なにか起きた時に貯蓄では不十分な場合の“備え”であって、それが起こらなかった場合はもらえませんからね。

有野:なんですか、その「貯金は三角……」って。聞いたことない楽しそうな言葉(笑)

塚越:貯蓄は、基本的にコツコツと積み立てるもの。時間の経過とともに増えていくものですよね。縦軸が貯蓄の額、横軸が時間のグラフにすると、だいたい右肩上がりの三角形になります。一方、保険の場合は加入して直後でも保険金を受け取れるので、保険金を縦軸、時間が横軸のグラフにすると、四角形になるんです。保険は、貯金のグラフの左上部分の空白部分を埋めるためのものということですね。

有野:へぇ~、初めて聞きました。面白いなぁ、貯金は三角、保険は四角、貯金と保険は比較すな、て感じですね。入ってなかったら高くつく、でも良いか。あと〜……

塚越:次の項目に行きますよ!

有野:そうですね。もう無かったから、助かりました。僕の中では、保険で「先生、他にありますか?」って聞いてみるのがあったけど、使わないでおきますね(笑)

塚越:ありがとうございます(笑)

損害保険の「二重払い」に注意

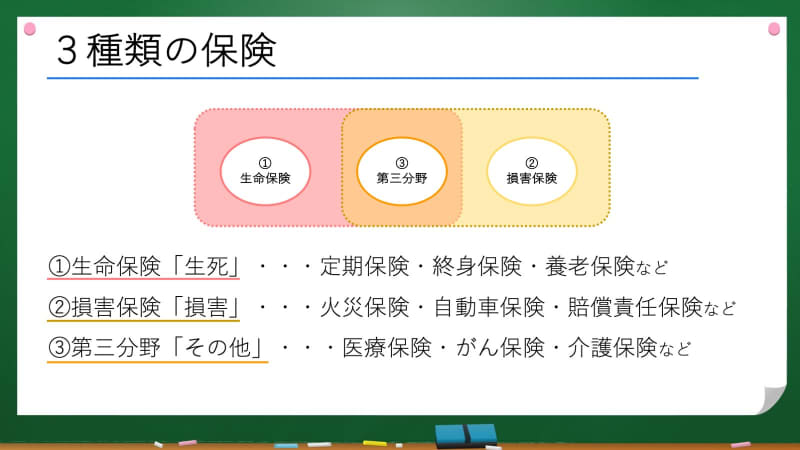

塚越:民間の保険は、大きく3つに分けられます。1つ目が「生命保険」。定期保険や終身保険、養老保険など、ケガや病気、つまり「生死」に関係する保険です。2つ目が「損害保険」で、自動車保険や火災保険、賠償責任保険などですね。

有野:あれ? 先生、「がん保険」は1つ目の生命保険に入るんですか?

塚越:がん保険を含む、医療保険、介護保険など、多種多様な保険はすべて「第三分野」に分類されます。現在では、生命保険とがん保険が一緒になっていたり、損害保険と医療保険がセットになっていたり、3つの種類が組み合わさって販売されているのも珍しくありません。

有野:メチャクチャいっぱい種類がありますよね。「三大疾病を全部カバー!」なんて、テレビCMでよく見ます。

塚越:生命保険や医療保険は、重複して加入していても、2社から保険金をもらえますが、損害保険に関しては「実損填補(てんぽ)」が原則なので、実際の損失額以上は受け取ることができません。

有野:じっそんてんぽが原則……なんですかそれ? 異世界転生ものみたいな、新しい漫画のタイトルですか?

塚越:実際の損失額を上限として、保険金が支払われる方式のことです。たとえば、同時に2つの火災保険に入っていて、家の価値が3,000万円だったとしましょう。もし家が火事で全焼してしまった場合でも、保険金は3,000万円までしかもらえません。

有野:なるほどなぁ。確かに、それで両方から3,000万円ずつもらえちゃったら、自分で家に火をつける悪い人とか出そうやもんな。そうなると、やっぱり実損填補が原則ですね。損害保険側の保険、実損填補が原則。これ、どっかで言いたいな。それで、「それなんですか?」って聞かれたい。賢そうな言葉やな。

塚越:意外と見落としがちなのが、自動車保険などの「特約」。現在の自動車保険は、特約などで保険がカバーする範囲が広くなっています。「そんなに高くないし、この特約もつけておくか」などと軽い気持ちで特約をつけてしまいがちですが、もし他の損害保険に加入している場合は、気付いていないところで損害保険の内容が重複してしまっていて、「二重払い」になっているケースが少なくないようです。

有野:うわぁ〜、それはありそうな話やなぁ。自動車保険が更新するたび、なんかしら特約が増えてたりするもんな。じゃあ先生、自動車事故でケガをした場合、自動車保険と医療保険の内容が重複していた場合は、どうなりますか? 両方からお金もらえますか? まさか、実損填補が原則ですか? よっしゃ使えた!

塚越:「実損填補」方式はあくまで損害保険に関してで、医療保険は「定額給付」がほとんどなので、重複している部分が医療保険であれば、両方からもらえる可能性があります。

有野:良かった! でも、可能性か。加入してる保険次第ですね。そういえば、僕の母親が「府民共済保険」に入っているんですけど、僕のケガもカバーする契約みたいなんです。それで、僕が前にケガして入院した時に、オカンから「診断書送って~」って言われたから送ったんですけど、しばらくしてオカンから「保険金もらえたわ~」って連絡があって。なんで俺がケガして、俺が病院代払って、保険金はオカンがもらってんねん、って事があったんですけど(笑) 僕の保険は保険で入院費はもらえてるんですけど。これ良いんですか?

塚越:そういう契約になっているなら、ありそうな話です(笑) 受取人を指定できるのも、生命保険や医療保険のメリットというか強みですね。

有野:だからサスペンスドラマとかで、保険金をもらうために好きでもないオジサンと結婚して……なんて話が出てくるわけか。まぁ、保険料はオカンが払っているからええねんけど。なんか引っかかる。あ、診断書代くらい欲しい!

保険の見直しは必要?

塚越:3つの保険の種類についてお話ししましたが、有野さんは、どの保険に加入されていますか?

有野:全種類ですね。特に、子どもが二十歳になるまでは、自分になにかあった時、ドカッと奥さんや子どもがもらえるようにしたいんです。

塚越:ご家族がいると、そう考えて保険に入られる方も多いですよね。

有野:前回も話しましたが、保険に関してはいつも保険屋のおじさんに相談していて、「これはダブっているから損ですよ」とか、「掛け捨てなのに年100万円も払っているのはもったいないですよ」とか、いろいろ教えてもらいました。がん保険は、医療が進んだりして仕組みが変わりやすいから、新しいものに入り直したほうがいいって、C Mで見て、おじさんに聞いたら、「入り直すから保険料は上がりますよ」って、言われてやめました。あってますかね?

塚越:がん保険を含め、特に第三分野の保険は変化しやすいので、定期的な保険の見直しは必要かもしれません。ただ、常に「入り直す」のがいいとも限らないので要注意! 生命保険や医療保険は、年齢がかさむと保険料が割高になるものが少なくないからです。

有野:やっぱり! おじさんの言う通りや。若い時に入ったのに、見直しで入り直すと今の年齢から加入の計算になるから。保障の内容や支払う保険料をきちんとチェックして、余計だったり重複していたりする部分だけ見直すべきってことですね。

塚越:おっしゃる通りです。保険は貯蓄でまかなえない部分をカバーするためのものなので、貯蓄が少ないうちは、不足部分の備えとして保険を利用するのも一手ですが、有野さんのようにある程度貯蓄がある場合は、必ずしも保険に頼る必要はありません。

有野:先生、前回言いましたやん、思ってはるより持ってないかもしれませんよ、って(笑) ある程度貯蓄がある、って言い方も気になる。

塚越:そうでしたね(笑) 民間の保険に加入する前に、まずは公的保険でカバーできないかを考える。次に、貯蓄と万一の時にかかる支出を比べ、本当にその保険が必要なのかを考えることが大切です。

有野:なるほどなぁ、じゃあまた保険屋のおじさんとご飯行かなあかんな(笑) 芸人って、トークの保険の話をたくさん持ってる方がいいので、そうやって、保険屋のおじさんからいろいろ話聞くのも、自分への保険みたいなものですね。でも、そうやって聞いて20年くらい寝かせてるネタもあるし、覚えておくのも限界あるからなぁ……そうや! 先生、「あかん、話す事ない!」って時に、現場のスタッフが直ちにカンペ出してくれるような、「トークの保険」ってないですかね?

塚越:民間の保険でも、それはないですね(笑)

有野:ですよね。地道に保険屋のおじさんからネタを仕入れておきます。

次回(5月23日配信予定)は「保険の加入・見直し時のポイント」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

塚越菜々子

CFP・1級ファイナンシャル・プランニング技能士。税理士事務所に15年間勤務し、500件を超える企業や個人の財務経理に携わる。2017年に独立後、2,600人の家計や資産運用のサポートを行いながら、SNSやYoutube(登録者数8万人)で身近なお金について、専門的なことを噛み砕いて発信。日本テレビZIP、テレビ東京ワールドビジネスサテライトなどメディア出演多数。著書『書けば貯まる!共働きにピッタリな一生モノの家計管理』(翔泳社)

ライター:新井奈央