定年後にもらえるお金は意外と多いです。しかし、それぞれ慌てて受け取ると大損する可能性があります。60歳以降の収入を一覧にし、受け取り時期と金額を確認しベストな受け取り時期を検討しましょう。受け取るときにかかる税金を考慮し、なるべく税金がかからない方法を選択すると手元にお金が多く残せます。

特に退職金とiDeCoが両方受け取れる場合は特に注意が必要です。

受け取るお金はすべて手取り額最大化を目指す

定年後は退職金をはじめ、これまで積み上げてきたお金の受け取りラッシュが始まります。これらのお金は、できるだけ税金がかからない方法で受け取り、手元に残るお金を増やすようにしましょう。手取りが増えれば、その分老後資金の運用に回せるお金も増えます。

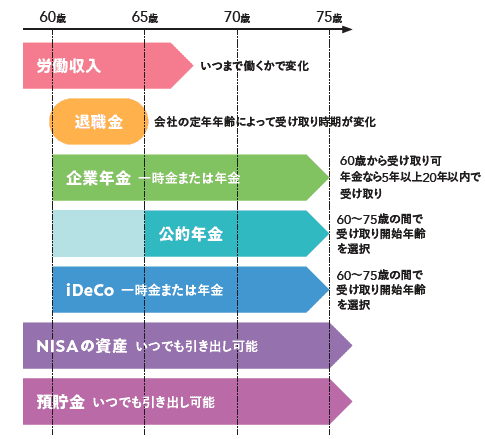

退職金は、会社の定年年齢によって60歳または65歳でもらう場合が多いと思います。しかし、企業年金、公的年金、iDeCoなどは、いつもらうかを自分で選択できます。下の図のように、定年後、何歳でどんなお金が受け取り可能になるのか、整理してみましょう。受け取り時期が被るものは、合算されて税金が高くなる場合があります。何にどんな税金がかかるかも確認必須です。

●定年後どんなお金がいつもらえる?

「定年後ずっと使えるお金のルール」(宝島社)より

手取り額を増やすには、最も節税効果が高い退職所得控除をしっかり使い切ることがポイントです。一度に受け取ると控除額をオーバーする場合は、受け取り時期をずらすなど、お得な受け取り方を検討しましょう。

●退職所得控除が使えるのは?

□ 退職金(一時金)

□ 企業年金の一時金受け取り

□ iDeCoの一時金受け取り

退職所得控除は勤続年数(または加入年数)が長いほど大きな控除が得られます。税金を減らし手取りを最大化するには、この控除をフルで使い切ることを優先しましょう。

●公的年金等控除が使えるのは?

□ 公的年金

□ 企業年金の分割(年金)受け取り

□ iDeCoの分割(年金)受け取り

毎年受け取る公的年金等の合計額が65歳未満なら60万円以内、65歳以上なら110万円以内であれば公的年金等控除により税金がかかりません。しかし、それ以上になると雑所得として課税対象。一度に複数の年金を受け取る場合は要注意です。

●非課税で受け取れるのは?

□ NISAの資産

現行のつみたてNISA、一般NISA、2024年からの新NISAなどで運用する資産は売却時に利益が出ていても税金はかかりません。新NISAになれば非課税期間が無期限になるため、長期にわたり運用しながら取り崩しをしても税金はかからなくなります。

●利子や売却時に税金がかかるのは?

□ 預貯金(普通預貯金・定期預貯金)

□ 個人向け国債

□ 一般または特定口座の投資資産

□ 貯蓄型保険の満期金

預貯金や個人向け国債は利息受取時に20.315%の税金(所得税・復興特別所得税15.315%、地方税5%)が差し引かれます。また一般または特定口座で株や投資信託を保有している人は売却時に20.315%の税金がかかります。貯蓄型保険の契約者・被保険者・受取人が同一の場合、一時金なら一時所得、年金なら雑所得として他の所得と合わせて課税。

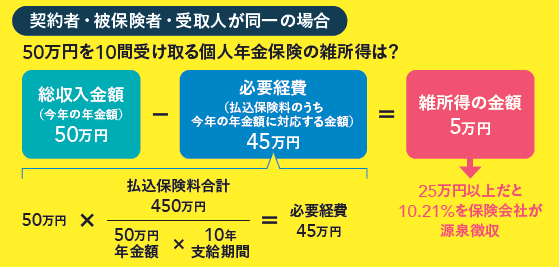

●個人年金保険は公的年金等控除の対象外

個人年金保険は、「年金」という名称がついていても、公的年金等控除は使えません。受け取るときは、雑所得として必要経費が差し引かれた残りの金額が課税対象額に。雑所得の金額が25万円未満の場合は、源泉徴収されませんが、確定申告で他の所得と合わせて総合課税となります。

「定年後ずっと使えるお金のルール」(宝島社)より

受け取り方次第で税金で損する!退職金+iDeCoの受取り方

退職金の他に、じぶん年金としてiDeCoの積み立てを行っている人は、iDeCoの出口戦略をしっかり立てておく必要があります。

iDeCoは、退職金と違って受け取る年齢や受け取り方が選べます。そして、何も考えずに両方同時に受け取ると、受け取り時にかかる税金が多くなってしまうことがあります。

退職金もiDeCoも一時金で受け取る場合は、退職所得控除の対象です。しかし、勤続年数とiDeCoの加入期間が重複している場合は、長いほうの期間しか控除の計算に使えません。そうすると、退職金とiDeCoの一時金の合計額が多い場合は、退職所得控除からオーバーし、課税所得が出る可能性があります。

勤続30年、iDeCo加入期間20年で、退職金1500万円とiDeCoの一時金500万円を60歳で受け取る場合で確認してみましょう。

退職所得控除:800万円+70万円×10年=1500万円

退職所得:({1500万円+500万円}-1500万円)×1/2=250万円

所得税:250万円×10%-9.75万円=15.25万円

住民税:250万円×10%=25万円

支払う税金:15.25万円+25万円=40.25万円

勤続年数は30年なので1500万円まで非課税になりますが、iDeCoを同時にもらうと2000万円になるため、非課税枠からはみ出した額の2分の1に税金がかかってしまいます。退職金とiDeCoの一時金の合計が退職所得控除額を超過してしまう場合は、受け取り時期をずらす方法がおすすめです。

しかし、iDeCoを先に受け取るか、退職金を先に受け取るかで課税所得合算の対象になる年数が異なります。

●退職金を先に受け取り、iDeCoを後から受け取る場合

「前年から19年以内」に受け取った一時金が退職所得控除の合算の対象

→退職金受け取りから20年を空ければ、iDeCoの退職所得控除が使える

●iDeCoを先に受け取り、会社の退職金を後から受け取る場合

「前年から4年以内」に受け取った一時金が退職所得控除の合算の対象

→iDeCo受け取りから5年を空ければ、退職金の退職所得控除が使える

つまり、iDeCoを先に受け取り、5年以上空けてから退職金を受け取れば、それぞれの退職所得控除が使えるため、税金が安くできるというわけです。先ほどの例で確認してみましょう。

iDeCoの退職所得:500万円-800万円=-300万円

→課税所得0円なので税金ゼロ

退職金の退職所得:1500万円-1500万円=0円

→課税所得0円なので税金ゼロ

しかし、上記の方法は定年が60歳の場合だと不可能です。なぜならば、iDeCo は60歳以降にしか受け取れないという資金ロックが付いているからです。

その場合は、退職金を受け取った翌年以降にiDeCoの一時金を受け取り、少しでも課税所得を減らす工夫をしてみましょう。iDeCoでは退職所得控除が使えませんが、「2分の1課税」は適用されるため、退職所得は「一時金×1/2」となります。つまり、「1/2」のおかげで退職所得が減らせる場合があります。また、60歳から65歳までiDeCoに加入することで、毎年の所得控除の効果も得られます。

また、iDeCoを年金でもらうという手もあります。65歳以上であれば、毎年110万円以内なら課税されません。

「定年後ずっと使えるお金のルール」(宝島社)より

ただし、公的年金(国民年金・厚生年金)を同時にもらう人は、公的年金とiDeCoの年金の合算に対して公的年金等控除が適用されるため、合計額が年間110万円を超えると所得税・住民税がかかり、社会保険料も増える可能性があります。

自分にとって、どの受け取り方が得か、いろいろなパターンを考え、比較検討してみることをおすすめします。

筆者が監修した「定年後ずっと使えるお金のルール」(宝島社)ではいくつかのパターンをシミュレーションした例を載せていますのでぜひ参考にしてみてください。

■『定年後ずっと使えるお金のルール』 頼藤太希 監修

『定年後ずっと使えるお金のルール』

著者:頼藤太希

[(https://www.amazon.co.jp/dp/4299042395)※画像をクリックすると、Amazonの商品ページにリンクします

定年前後は間違えると大変なお金に関することがたくさんあり、老後貧乏にならないためには定年前後の10~20年の実践が大事!本書は、退職金・年金の受け取り方から、資産形成や資産運用の出口戦略まで、図解でわかりやすく解説した一冊。