今回は今年4月から順次施行されている2023年の税制改正の内容のうち、相続税について見てみます。

相続税なんて自分には関係ない、ですって? なんて……嘆かわしい!

国税庁「令和3年分 相続税の申告事績の概要」によると、2021年の死亡者数に対して相続が発生した割合は、9.3%となっています。つまり、亡くなった方100人のうち、約9人が相続税の課税があったということです。さらに、相続税額の平均は、1,819万円となっており、税金で一度に払わなければならないと思うと、ものすごい金額ですよね。

自分に関係あるのかないか、正しい知識で相続税を理解して、しっかり対策できるよう、税理士でお笑い芸人の税理士りーなが解説していきます。

相続税って何?

相続税は、お金や土地など亡くなった方の財産を受け継いだ時にかかる税金です。亡くなって引き継ぐと「相続税」、亡くなる前に引き継ぐと「贈与税」というイメージを持っておいてください。

相続税は亡くなった方の財産の一部を国に納めて、社会全体で使おうという考え方のもと徴収されていて、この機能を税金の用語で「資産の再配分」と言います。また、相続した財産でお金持ちの家の子は代々ずーっとお金持ちで居続けると、生まれた経済状況による格差が固定してしまい不公平なので、社会の中でなるだけ公平にするために、受け継いだ財産のうちの一部を国に納めてね、という考えもあります。

相続税は、財産を相続したら必ずかかるわけではありません。相続した財産の額から、借金や葬式費用を差し引くなどした後の金額が、一定の額(基礎控除額)を上回るときにのみかかります。

相続税の計算式はざっくり書くと、下記になります。

1:(財産 − 借金) − 基礎控除 = 税金がかかる財産

2:税金がかかる財産 × 税率 = 税額

つまり、引き算をして掛け算したら終わりです。とっても簡単ですね。

この時、重要になってくるのが「基礎控除」という金額がいくら引かれるのかです。基礎控除額は相続人の人数によって変わってきます。

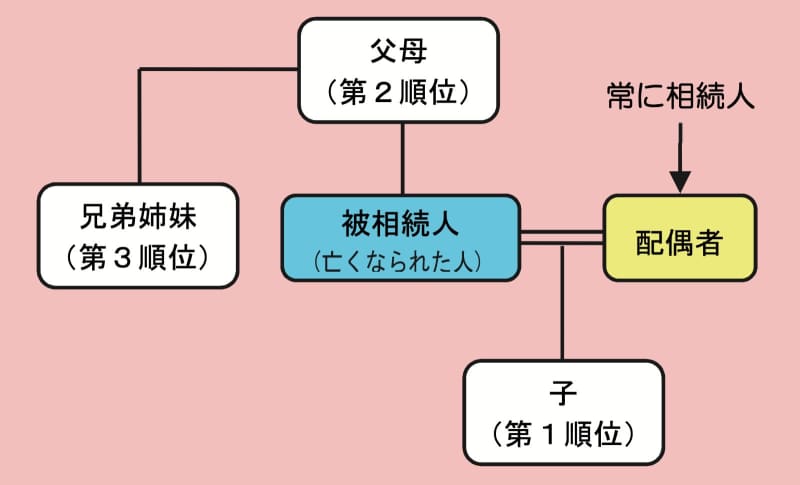

ここで使う相続人の人数は、実際に相続で財産を受け継いだ人数ではなく、「法定相続人」という人数を使います。法定相続人というのは、民法で定められた亡くなった方の財産を相続できる人のことで、具体的には下図のように決まっています。

画像:国税庁「相続税のあらまし」より引用

配偶者がいれば、配偶者は必ず相続人になり、子どもがいれば配偶者と子ども、いなければ配偶者と第2順位の父母、いなければ配偶者と第3順位の兄弟姉妹となります。

重要な法定相続人の数

法定相続人の数が分かれば、基礎控除の金額が決まります。

基礎控除額= 600万円× 法定相続人数 + 3,000万円

つまり、法定相続人数が子ども1人だけなら3,600万円、配偶者と子ども1人なら4,200万円、配偶者と子ども2人なら4,800万円、配偶者と子ども9人なら法定相続人10人で9,000万円の基礎控除!

このように、法定相続人の人数が増えれば増えるほど、基礎控除額が増えて相続税が安くなる、またはかからないことになります。子沢山なら、「なんて……喜ばしい!」ですね。

ちなみに、養子も法定相続人としてカウントすることが可能です。ただし、「養子をいっぱいもらえばいいじゃん!」とはならないように、子どもがいるときは1人まで、子どもがいなければ2人までしかカウントできない、というルールがあります。

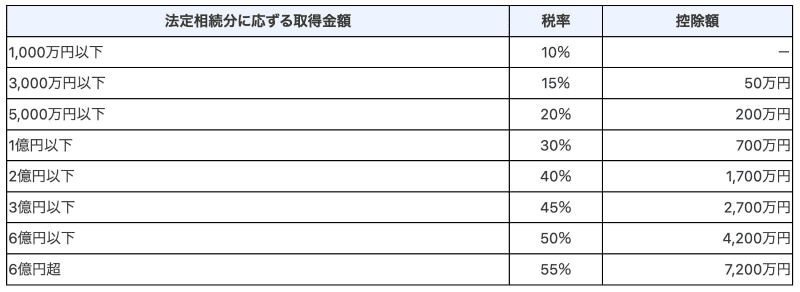

とっても高い相続税率

さぁ、基礎控除の金額がわかれば、財産から差し引きして税率をかけるだけです。この相続税率が、実は10〜55%とっても高いのです。

画像:国税庁「No.4155 相続税の税率」より引用

表の使い方は、財産に税率をかけた後、右側の控除額を引きます。例えば、1億5,000万円なら「1億5,000万円 × 40% − 1,700万円 = 4,300万円」となります。はじめは10%からスタートしますが、階段式にジワジワ上がっていき、最後は55%と半分以上が税金でもっていかれる、なんて……嘆かわしい!

「土地と建物だけを受け継いだのに、税額が4,300万円!? そんな大金、とても払えません!」なんてことも、よくある話です。自分の親の財産や、自分の財産が「高額の不動産しか残せない」なんて状況は絶対に避けたいですよね。

節税のポイントは生前贈与

不動産だけでなく、現金や預金で残すということももちろん大切ですが、残す財産を事前に減らしておくというのも、相続税の対策としてとても重要です。生きているうちに渡しておく「生前贈与」です。

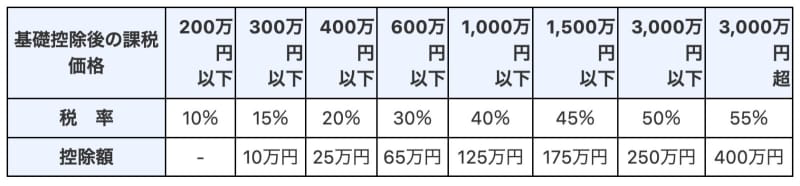

贈与税の計算は、受け取る人ごとに110万円という控除があります。つまり、年間110万円までは贈与税がかからないということです。1月から12月を一区切りで計算します。

画像:国税庁「No.4408 贈与税の計算と税率(暦年課税)」より引用

なお、贈与税の税率は相続税よりも早いペースでぐんぐん上がっていきますので、あまりにたくさんの金額を贈与するのは注意が必要です。つまり、毎年決まったタイミングで110万円を渡しておく、というのは相続税対策として有効です。

ところが、この対策が無効になるというルールがあるので要注意です。

贈与がなかったことに?

実は、亡くなった時から3年以内の法定相続人への贈与はリセットされるというルールがあるのです。余命3年と宣告されて、慌てて贈与を3年間しても、それらはリセット−−つまり、なかったものとして相続財産に足し込みされるということです。なんて……嘆かわしい!

もしも、110万円以上の贈与があって贈与税を納めている場合は、ちゃんとその分も加味して精算してくれます。ところが、この3年ルールが今年の改正で変更になるのです。

リセット期間が3年から7年に

令和5年度の税制改正で、この3年リセットルールが7年になるというのが決まりました。今後、2024年以降の贈与について該当することになります。

リセットの延長と聞くと、「なんて……嘆かわしい!」かと思いきや、もう1つ別のルールが付け加わりました。追加されたルールは「延長した4年分は100万円までは足し込まなくてOK」というもの。つまり、長年コツコツと100万円ずつの贈与は、3年より前の分は相続財産として足し込みされないので、生前贈与が変わらず有効になる、ということです。

改正を踏まえた節税のポイント

これらを踏まえて相続税を減らすには、とにかく元気なうちに100万円ずつは子どもや孫などに贈与をしておくことが重要です。なお、贈与税の基礎控除110万円については、受け取る側で計算するので、両親から100万円ずつ贈与を受けてしまうと、子どもが200万円をゲットして、基礎控除110万円を引いた残り90万円に10%の税金、つまり9万円の贈与税を納付することになります。気をつけてください。

また、リセットされない人というのを知っておくことも必要です。

実は、3年以内・7年以内のリセットルールは、「法定相続人」についてされます。つまり、孫や甥・姪、従兄弟など、法定相続人以外は3年や7年以内でも相続財産への足し込みがされないということです。たとえ、余命1年となっても、孫に贈与すればその贈与税だけで済ませることが可能になるということです。贈与するメンバーについても、正しい知識でしっかり整理しておきたいですね。

ただし、法定相続人以外が相続をする場合は、その人の分の相続税が2割増しになるので注意が必要です。孫などには贈与はするけれど、相続しないよう検討しておきましょう。

まずは財産の確認を!

対策するにしても、とにかく自分や親が一体どれくらいの財産を持っているのかを把握するところから始めなければなりません。現預金・株式・不動産・保険商品や退職金など、どれだけの財産があるのか、確認しながらリストにしておきましょう。

相続は「争族」と漢字が当てられるように、亡くなった方の意志が残された方々に正しく伝えられず、仲の良かった家族が財産をめぐって争い合うことが多いと言われています。私も実際に、仲の良かった兄弟が絶縁状態になったケースなど見てきました。そんな兄弟の様子を故人はきっと悲しんでいます。そうならないよう、遺言状を残すことも重要だと言われていますね。

読者の皆様はNISAなどの資産形成もしっかりしていらっしゃると思いますので、元気なうちに財産のことをしっかりと家族で話し合って、相続税対策についても理解し合える、そんなご家族であってほしいなと思います。