今回はフィデリティが毎年実施している人々の心理や金融行動に関するグローバル調査についてご紹介したいと思います 。ウェルビーイングの国際比較もわかる調査になっています。

調査結果を一言でいえば、「インフレがすべてを動かした」といったところでしょうか。日本では過去20年間デフレの時代が続き、私たちは物価が上がらない世界に慣れきっていました。ところがコロナ禍を契機に、2022年、突如としてインフレが始まり、私たちの生活は大きな影響を受けました。対抗措置として大企業では賃金の引上げが行われましたが、日本の労働者の7割が働く中小企業では、まだまだこの動きは広がっていません。

世界的にはインフレの影響はもっと深刻です。インフレによる生活水準の低下は、人々の心理・行動を玉突きのように動かしています。その様子を調査結果から見ていきましょう。

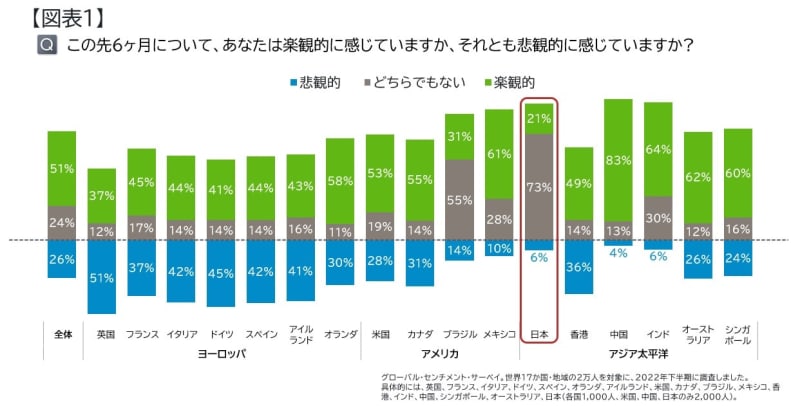

日本は一番悲観的な国から脱出

前回の調査で、日本は「世界で一番悲観的な人が多い国」でした。しかし、今回の調査では欧州各国で悲観派が急増しています(図表1)。その要因の第一はインフレ、次いで国際政治情勢の緊迫でした。日本でもインフレが急に進み、皆さんも値上げのニュースにうんざりしていると思いますが、欧州の実態はもっとひどいようです。

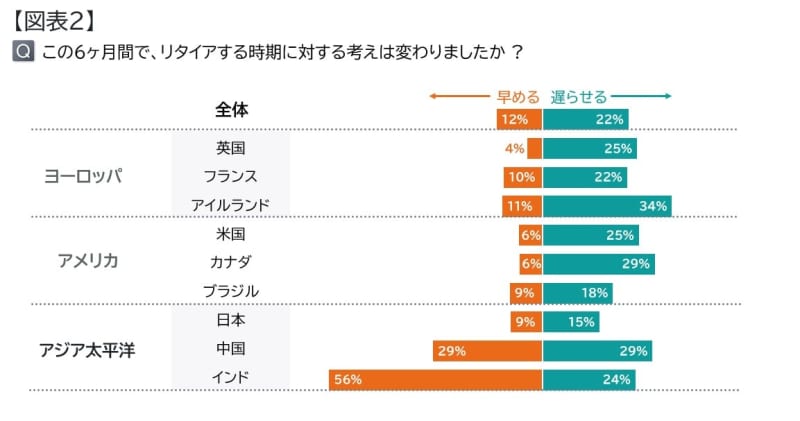

インフレが老後資金への不安を増大、退職時期を遅らせる人が増加

インフレが進行すると、これまで想定していたよりも多くの老後資金が必要となるだろう、と考える人が増え始めます。そのため、世界的に退職年齢を遅らせる人が増加しています(図表2)。

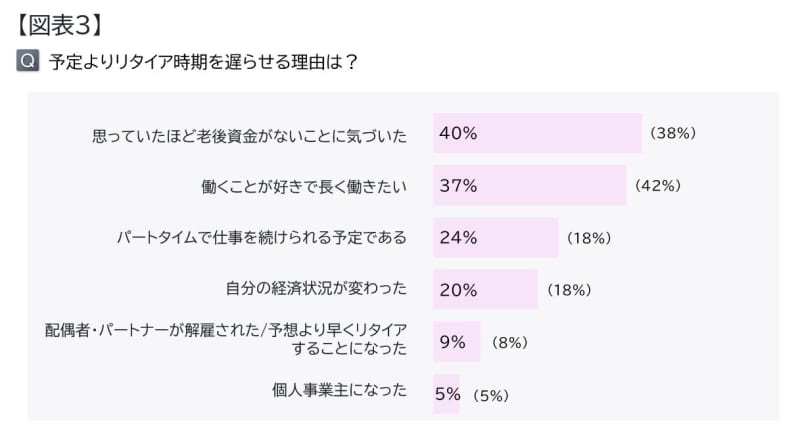

図表2を見る限り、日本は他と比べれば、退職時期を変更する人が少ないのは事実です。定年制度が社会に長く根付いてきたせいかもしれません。とはいえ、15%の人は退職時期を遅らせると回答しています。そして、その理由は図表3のとおり「思っていたほど老後資金がないことに気づいた」がトップです。前回は「働くことが好きだから」という理由が1位だったのですが、その座を譲っています。(図表3のカッコ内は前回調査の数値)

勤労世代は、物価上昇があっても賃金も上昇すれば購買力を維持できます。しかし、年金に頼るリタイア世代はそうはいきません。日本の公的年金ではマクロ経済スライドという仕組みが導入されており、物価上昇ほどには年金額は増えないようになっています。したがって、インフレが続くと購買力はだんだん落ちていってしまいます。今後もインフレが継続するようだと、日本でもリタイアする年齢を遅らせ長く働く人が増える可能性があると思います。

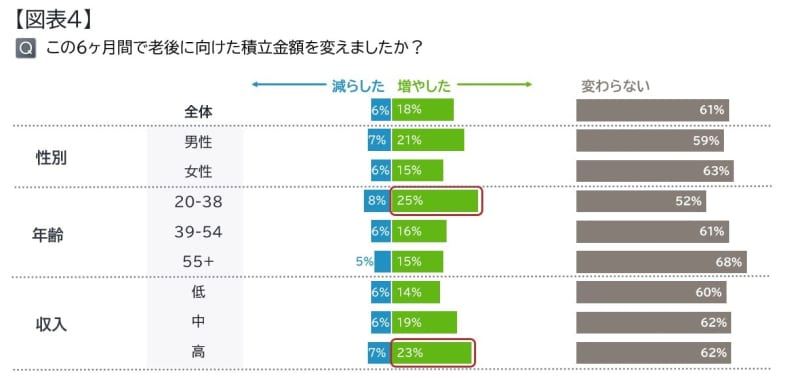

若年層や高所得層の老後準備はさらに進んだ

コロナ禍の真最中だった前回調査では、お金の使い道がなくて結果的に貯蓄が増える、いわゆる「コロナ貯蓄」の増加が世界的に観察されました。しかし、今回の調査では支出が増えて貯蓄が減った人も目につき始めました。ここでもインフレの影響が少なからず感じられます。

こうした中、日本は老後資金の積立てを減らした人が最も少ない国でした。特に若年層や高所得層では4人に1人が積立を増やしています(図表4)。

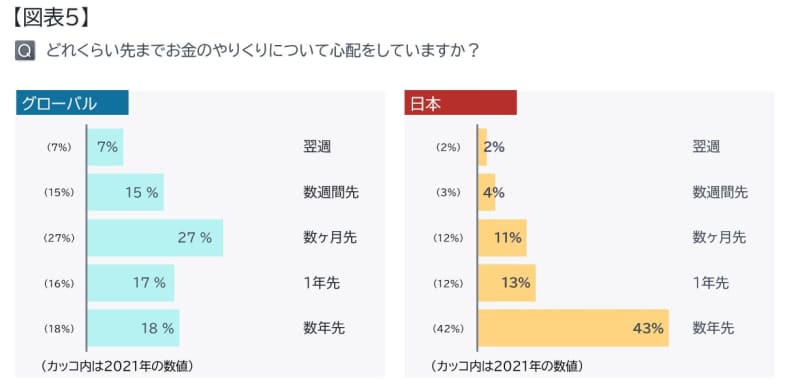

日本人は遠い将来までお金の心配をしている

どれくらい先までお金の心配をしているかを聞いた結果が図表5です。日本人は世界と比べて、遠い将来までお金の心配をしている人が多いことがわかります。

しかし、これは漠然とした不安とも言えそうです。老後資金として必要な額について明確なイメージを持っていない日本人は46%もいます(図表6)。グローバルの29%と比べても高い数字です。老後資金はこれくらい必要だが、実際にはこれだけ不足する、といった順序で心配をしているわけではなさそうです。

金融リテラシーを身につけることは、将来への漠然とした不安を取り除き、ウェルビーイングを高めるためにも大切といえましょう。

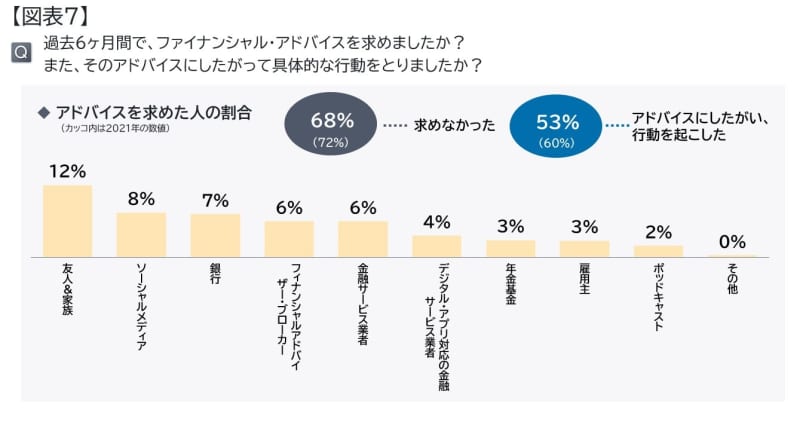

ファイナンシャル・アドバイスを求めるのは、友人、SNSの順

日本では、お金に関するアドバイスを「友人・家族」から得ている人が12%でトップでした。次に「SNS」が8%で続きます(図表7)。ネット上のインフルエンサーの影響力はどんどん大きくなっていますが、「SNS」が第2位までに入る国は、日本のほかに中国とブラジルでした。

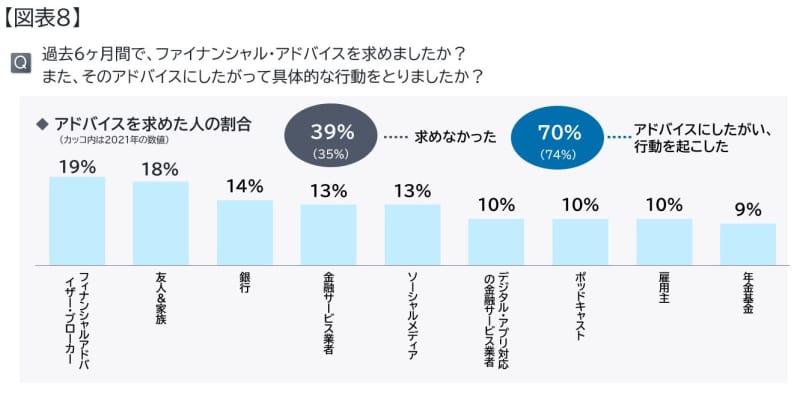

一方、英国、米国、カナダ、オーストラリア、香港など、アングロサクソン系の文化が強い国・地域では、ファイナンシャル・アドバイザーを活用する人が多いという結果が出ています。図表8にあるように、米国ではファイナンシャル・アドバイザーがトップです。ここら辺は対照的です。

専門家にお金を払って指南を受けるという行動パターンは、その土地固有の伝統・風習もあり、すぐにはグローバルスタンダードにならないのかもしれません。しかし、日本でもそういうサービスを求める声は古くからあり、また富裕層はすでに利用しているわけですから、今後はいかに一般消費者が気軽に利用できるサービスとして提供されるか、という点が問われるのかもしれません。