60代はシニアと言うにはまだまだ若い世代です。定年退職前後の年齢のため、働き方は様々ですが、多くの人が現役として働いているのではないでしょうか。とはいえ50代より収入は減少傾向、暮らしのダウンサイジングをする時期でもあります。

今回は、都内で暮らす60代独身男性の平均年収や貯蓄額、生活費をデータから見ていきましょう。

東京都の働く60代男性の年収は、約395万~463万円

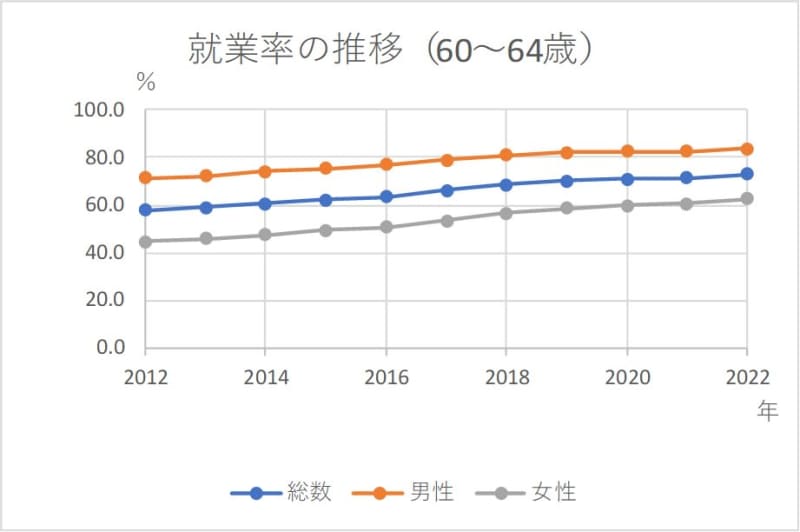

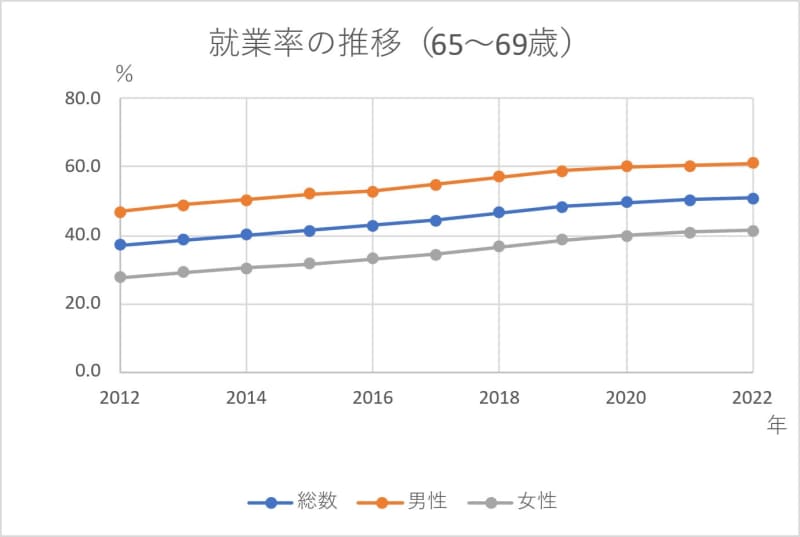

総務省の「労働力調査(2022年) 」によれば、働く60代は増えています。60~64歳で働いている男性の割合は83.9%と、ほとんどの人が働いています。

そして、公的老齢年金の受給が始まる65~69歳でも、61.0%と半数以上が仕事につき収入を得ています。

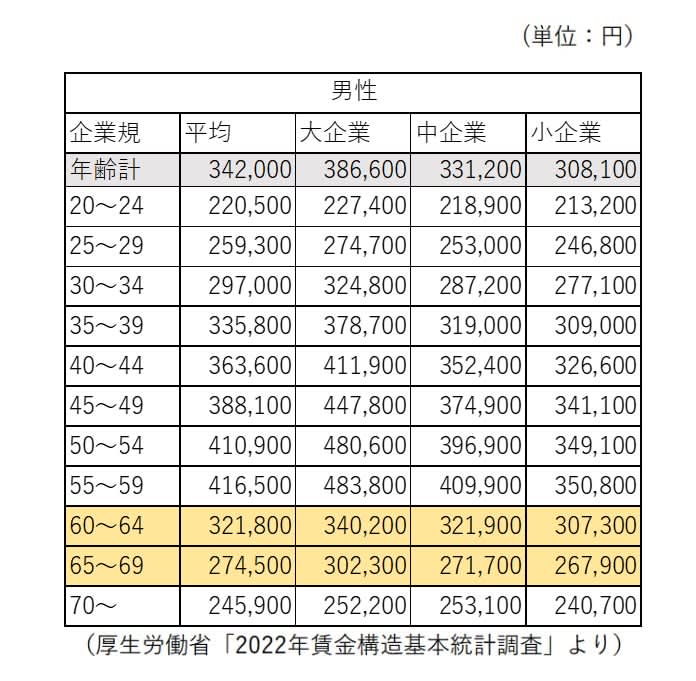

働いて得られる賃金は、企業の規模によって平均賃金に差があります。大企業のほうが、中小企業よりも高額になっていますが、いずれも賃金のピークは50代。役職定年や定年退職などの時期にあたる60代の収入は、右肩下がりの傾向です。

年齢階級、性、企業規模別賃金

厚生労働省の「2022年賃金構造基本統計調査」によれば、60~64歳までの男性の平均賃金は32万1800円、65~69歳では27万4500円です。50代で管理職に就き役職手当などによって高収入だった人も、60代になると収入減による家計見直しが避けられなくなりそうです。

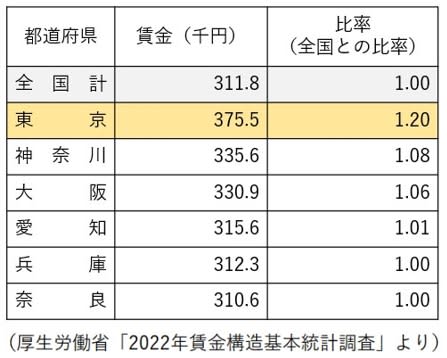

賃金を都道府県別で見てみると、全国平均よりも高いのは4都府県(東京都、神奈川県、大阪府、愛知県)です。なかでも東京都は高く、全国平均より1.20倍になっていることがわかります。

都道府県の平均賃金 上位5都府県 (男女計)

東京都の60~64歳男性の平均年収が全国平均の1.20倍とすると、約463万円。65~69歳では約395万円です。月の手取りにすると約26万~30万円ほど。60代の会社員からは、「仕事内容は同じなのに給料は少なくなった」、とはよく聞く言葉です。

1人暮らしであればなんとかやっていかれる金額、と考えることもできますが、50代でゆとりの暮らしをしていた方にとっては、家計のダウンサイジングは、なかなか厳しいかもしれません。

公的年金は、65歳を境に金額が大きく違う

公的年金を受け取っている場合はどうでしょうか。

厚生労働省「2021年度 厚生年金保険・国民年金事業の概況」によれば、男性の年金受取額の平均は、厚生年金で約16万円、国民年金で約6万円です。ただし、本来の年金受給年齢である65歳を境に、受取金額に大きな違いがあります。

年金は60歳から受け取る、繰り上げ受給もできますが、1カ月ごとに0.4%減額され、その金額は生涯変わりません。平均金額を見ると、60~64歳の受取り金額の平均は10万円未満。一方65歳以上では約17万円ですから、その差は決して小さくありません。

厚生年金の平均年金月額(男性)

厚生年金は、現役時代の給料によって受取り金額が変わります。そのため、男性が受け取る厚生年金は女性より高額になる傾向ですが、国民年金は男女差がほとんどありません。とはいえ、65歳以降に受取り金額が増えることは厚生年金と同様です。

国民年金の平均年金月額

このようなデータを見ると、公的年金だけで暮らすことが不安になってくるかもしれません。60代の家計収支がどのようになるのか、気になるところです。

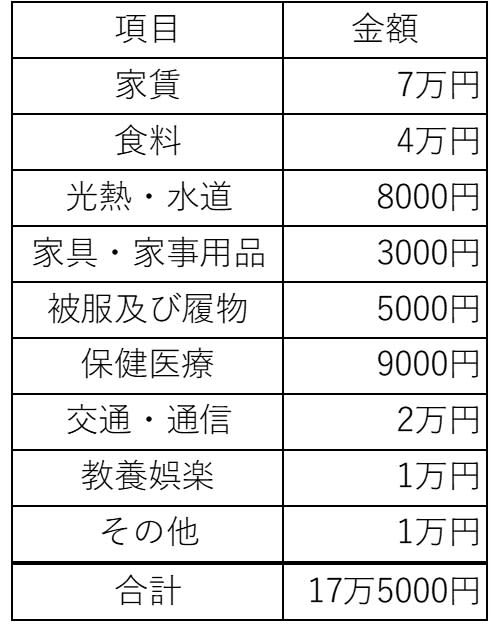

東京都の60代独身世帯の1カ月の支出額は約17〜18万円

総務省の「2019年全国家計構造調査(旧全国消費実態調査)」によると、東京都の60代単身者の1カ月の平均支出は、仕事をしている人で約17万7000円、仕事をしていない人で約16万9000円 です。支出額は、仕事の有無によって大きな差がありません。

そのうち、東京等の首都圏では家賃が大きなウエイトをしめます。東京の賃貸マンションの家賃相場は上昇傾向で、2022年9月までのデータで は、ワンルームの家賃平均は7万4363円(6万5131円~8万3594円)、1LDK~2DKの家賃平均は10万9931円(9万5017円~12万4846円)です(公益財団法人不動産流通推進センターがまとめた「2020不動産統計集」より)。

支出が17万5000円だとすると、そのうち、7万円が家賃ではやりくりが厳しそうですが、東京都の持ち家率は44.5%と全国で最も低いので、賃貸住まいとして考えます。住宅費を含めた1カ月の消費支出の内訳は、両調査をもとに考えると次のようになります。

60代男性単身者の1カ月の平均支出額(首都圏)

この支出をまかなうために、どのような収入があるのか見てみましょう。東京都の全世帯の平均をとっているので、勤め先収入の金額は、さきほどの賃金データとは異なります。

東京都の60代一人暮らし世帯の主な収入(円)

無職世帯は勤め先からの収入はありませんが公的年金が高額で、保険金収入も多くあります。保険金は、民間保険で加入している個人年金保険や、企業年金保険です。

これらの収入のほかに、貯蓄を取り崩すなどして、家計をやりくりしています。

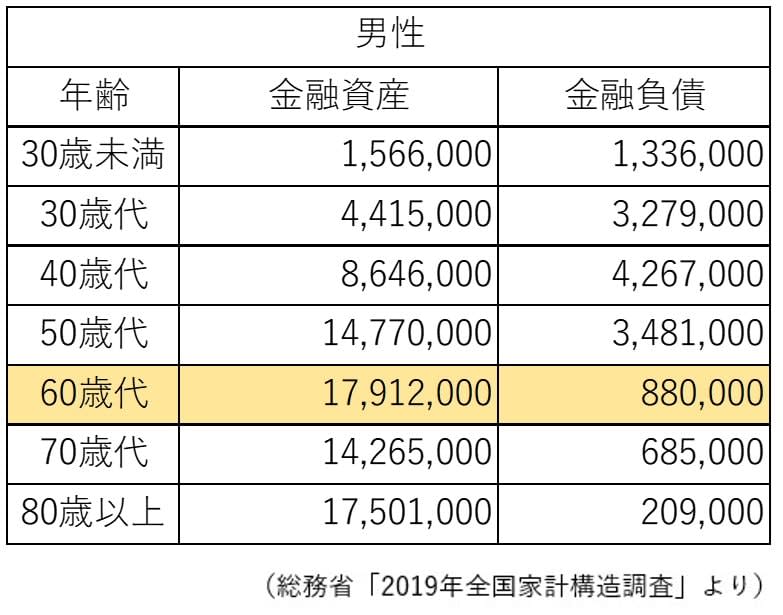

60代独身男性の平均貯蓄額は、1791万2000円

2019年全国家計構造調査によると、60代独身男性は貯蓄もしっかりあります。平均値を見てみると、60代独身男性の金融資産残高は1791万2000円。コツコツ貯めた預貯金や生命保険、株式・債券・投資信託に加え、退職金が大きく影響しているようです。

金融資産残高及び金融負債残高(単身世帯)

そして、金融負債は88万円と、それまでの世代の金額とはひとケタ少なくなっています。住宅ローンなど高額の借入れがあっても、退職までに計画的に返済し、老後に借金を持ち越さない人が多いのかもしれません。

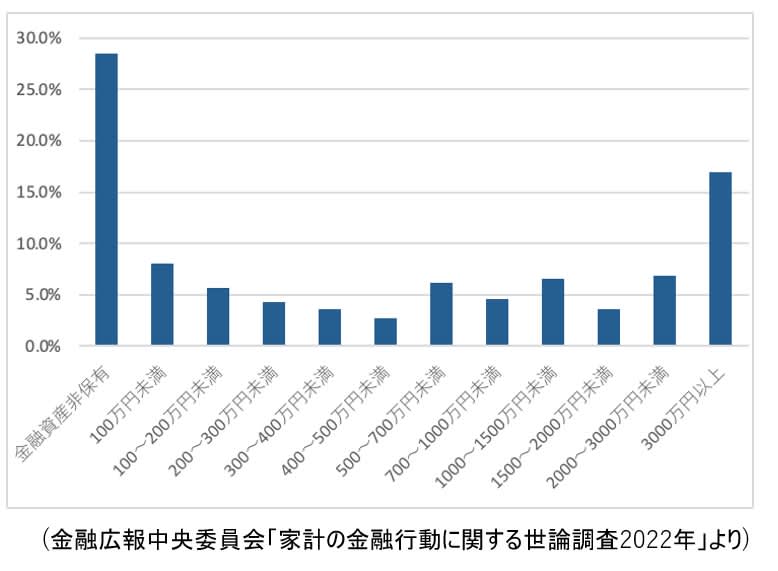

しかし、平均値は「多くの人が貯蓄している額」とは限りません。平均値は、単純に資産合計金額を人数で割った値。つまり、少数の高額資産保有者によって平均値が大きく引き上げられることがあることに注意が必要です。

実態を知るには中央値と分布を確認しましょう。中央値とは、数値の小さい人から大きな人まで並べた時、真ん中の人の値です。金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯調査)2022年」 によれば、独身60代の金融資産の中央値は300万円です。分布はグラフの通りです。

金融資産非保有=貯蓄ゼロが28.5%、100万円未満が8%。3人に1人は、貯蓄0~100万円です。

老後になると、大きな収入アップは難しくなります。それまでの貯蓄や保険の備えが大切なことは言うまでもありません。ただ、年金や貯蓄が少なくても、働いて収入を得ることによりカバーできることがわかりました。

60代男性は、健康と仕事の両立がポイント

働くには、健康との両立がポイントになります。厚生労働省の患者調査(2020年)によれば、60代男性の入院は女性よりも多くなっています。

年齢、男女別の受療率(人口10万人対)

入院治療は治療費が高額になりがちです。しかも、最近の病院は入院日数が短く、退院はすっかり元気になってからとは限りません。自宅での療養が必要になれば、介護サービスの利用も検討しなくてはならないでしょう。

せっかくなら、お金も時間も楽しいことに使いたいもの。健康に気を付けて、充実したセカンドライフをおくっていただきたいと思います。