60代は、現役でバリバリ働く人がいる一方、年金を受け取り始める人もいます。その選択には、仕事のやりがいだけではなく、親の介護や自分の健康など、さまざまな要因が絡み合っています。自分の希望で決められることばかりではない、年齢相応の事情が多いのではないでしょうか。

そんな60代の都内で暮らす独身女性の、平均年収や貯蓄額、生活費について、データをもとに見ていきたいと思います。

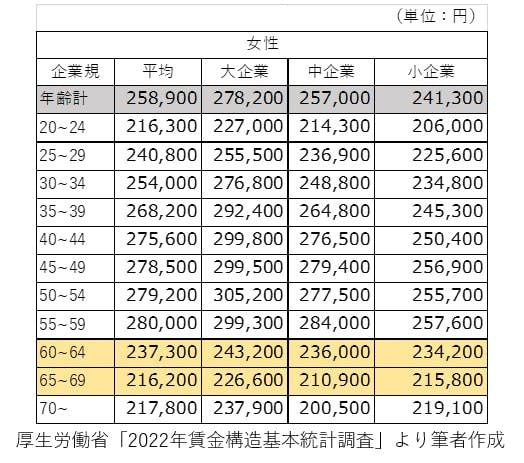

東京都の60代女性の年収は、約342万~311万円

厚生労働省の「2022年賃金構造基本統計調査」によれば、60~64歳までの女性の平均賃金は23万7300円、65~69歳では21万6200円です。ただし、企業の規模によって平均賃金に差があり、大企業のほうが、中小企業よりも若干高額の傾向です。

年齢階級、女性、企業規模別賃金

各年齢を見比べてみると、60代の賃金は、30代よりも少ないことがわかります。30代の頃には60代なんて遠い先のことように思えても、過ぎてしまえばあっという間。30代の頃のことなど、ついこの前のように感じるのではないでしょうか。

60代になればその頃よりも収入が少なくなるのは、わかっていたこととはいえ辛いものかもしれません。ですが、ここは粛々と家計の見直しをしていくべきでしょう。

同調査では、都道府県別の平均賃金も出しています。全国平均よりも高い水準なのは、は4都府県(東京都、神奈川県、大阪府、愛知県)でした。東京都は全国平均の1.2倍と最も高かったことがわかります。

都道府県別賃金

東京都の60~64歳女性の平均年収は、全国平均の1.2倍とすると、約341万7000円。65~69歳では、約311万3000円です。月の手取りにすると、21~23万円程度。実際この収入だけでやりくりするのは厳しいかもしれません。しかし、その後の年金収入がメインの暮らしを考えると、家計のダウンサイジングは早めにすすめ、貯蓄の取り崩しは避けたいところでしょう。

年金の試算は早めにしておこう

働く60代女性の収入を見てきましたが、年金収入の場合はどうでしょうか。厚生労働省「2021年度 厚生年金保険・国民年金事業の概況」によれば、女性の年金受取額の平均は、厚生年金で104,686円、国民年金で54,346円です。それぞれの、年齢別の平均受取り額を見てみましょう。

厚生年金は、現役時代の給料によって受取り金額が変わります。大まかにいって、給料が高額だと年金保険料が高額になり、結果として年金も高額です。女性の給料は男性よりも低くなりがちですから、年金も同様に女性のほうが少ない傾向です。

一方、国民年金は受取額に男女差はほぼありません。

本来の年金受給年齢である65歳を境に、受取金額に大きな違いがあることにも注意してください。年金は60歳から受け取る、繰り上げ受給もできますが、1カ月ごとに0.4%減額され、その金額は生涯変わりません。逆に、65歳以降は最大75歳まで繰り下げることができ、1カ月ごとに0.7%の増額し、その金額は生涯変わりません。

年金の試算は早めにしておき、退職後のマネープランを何通りか考えておくと安心です。

たとえば、次のようなケースが考えられます。

・年金と再雇用の収入で一人暮らしを続ける

・年金と貯蓄の取り崩しで一人暮らしを続ける

・親の介護などで実家の近くに引っ越す

都内のワンルームマンションに住むなら、家賃だけで6万円程度はかかります。一般的な賃貸住宅での一人暮らしは、年金収入だけでは難しいのが現実。無理のない副業をする、掘り出し物の物件を探すなど、行動をおこすのもいいですが、家計の見直しは、まずは年金の試算から始めましょう。

独身60代の平均貯蓄額は、1,388万円

では、独身60代はどのくらい貯蓄があるのでしょうか。貯蓄がしっかりあれば、給与や年金の収入が決して高額ではなくとも安心です。金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯調査)2022年」によれば、独身60代の貯蓄額平均は1,388万円です。この数字だけを見ると、多くの人が1,000万円以上の貯蓄は持っている、と思いがちですが、実態はそうではありません。

貯蓄額のデータでは、少数の高額資産保有者によって平均値が大きく引き上げられることがあるので、実態を知るには、単純に合計を人数で割った平均値よりも、中央値を見ることが適切です。中央値とは、数値の小さい人から大きな人まで並べた時、真ん中の人の値のこと。独身60代の平均貯蓄額は1,388万円ですが、中央値は300万円です。

年齢別平均貯蓄額

表を見ると、独身60代の28.5%は金融資産非保有、つまり貯蓄ゼロです。残りの71.5%が貯蓄をしていて、なかでも3,000万円以上の貯蓄のある人が16.9%と最多ということがわかります。つまり、貯蓄額は二極化している状況、ということです。

老後の生活が現実のものとなってくる時期に、貯蓄がないのは不安材料でしょう。シニア世代になっても続けられる仕事などの収入の確保や、資産の棚おろしをして経済価値をはかるとともに身軽になっていくことも、大切な視点ではないでしょうか。

東京都の独身女性の1カ月の支出額は平均17万1074円

続いて、1カ月の支出額を見ていきましょう。総務省の「2019年全国家計構造調査(旧全国消費実態調査 )」によると、東京都の女性単身者の1カ月の平均支出は17万1074円 です。

そのうち、東京等の首都圏では家賃が大きなウエイトをしめる傾向にあります。公益財団法人不動産流通推進センターがまとめた「2022不動産統計集」 によれば、東京の賃貸マンションの家賃相場は上昇傾向で、20220年9月までのデータでは、ワンルームの家賃平均は7万4363円(6万5131円~8万3549円)、1LDK~2DKの家賃平均は10万9931円(9万5017円~12万4846円)です。

月の手取りが21~23万円で、ワンルームマンションの家賃が7万4000円とすると、家賃の上限目安である3分の1程度ではあります。しかし、将来のことを考えれば何か対策をとったほうがいい時期です。1カ月の消費支出の内訳は、両調査をもとに考えると次のようになります。

60代女性単身者の1カ月の平均支出額(首都圏)

計算どおりの支出であれば、月の手取りが21万円でも4万円の黒字です。その分をプールしておき家電の買換えや、病気やケガなど、突発的な支出に備えることもできそうです。

ライフプランを複数通り考えておくことが大切

都内で暮らす、60代独身女性の平均年収、貯蓄額、生活費について見てきました。賃貸住宅に暮らすとなると、都内は家賃が高く、物価も高めです。仕事による収入でまかなえれば、都内の一人暮らしも無理なく続けられそうですが、60代は生活事情の変化が起こりやすい時期でもあります。

これからの給与の変化、公的年金の受取り額、貯蓄の推移を試算してライフプランを複数通り考えておくと安心です。いざという時に慌てず対処できるよう、心と家計の準備をしておきましょう。