お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年6月はファイナンシャルプランナーの山中伸枝先生に、投資信託について伺いました。

今回は、「投資信託の種類」について。投資信託は預かった資金を何に投資しているのか、ご存知ですか?

有野晋哉(以下、有野):ふぁ~、眠たい。ちょっと頑張り過ぎたか。前作もやり込んだけど、今回もしばらくは寝不足かなぁ。

山中伸枝(以下、山中):あれ、有野さん。お疲れですね。お仕事、お忙しいんですか?

有野:先生、いつの間に! いや、そうなんです、仕事が忙しくって……。

山中:さっき、ひとり言で「前作もやり込んだけど」なんておっしゃってましたが(笑)

有野:あちゃ~、聞かれてた。実は前回話した、『ゼルダの伝説 ティアーズ オブ ザ キングダム』のリサーチに熱中しすぎちゃいまして。

山中:ご自身の趣味を楽しめているのは、素敵なことですね。でも、授業はちゃんと聞いてくださいね(笑)

有野:はい、ちゃんと聞きます!

投資信託が投資する「4つの資産」

山中:さて、今回は「投資信託(投信)の種類」についてお話していきましょう。ここまで投信、投信と一言で片づけてきましたが、有野さんは投信にはさまざまな種類があることをご存じでしたか?

有野:そういえば、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を申し込んだ時、たくさん種類がありました。でも、色々あってどう選べばいいかわからず、「手数料安いところ」で選んだだけで、ちゃんと調べずに買っちゃいました。何を買ったのか覚えてへんけど、おすすめに入ってるから大丈夫ですよね(笑)

山中:ん~、それはあまりよろしくないですね(笑) お帰りになられたら、せめて購入したのが何に投資する投信か、くらいは確認してください。

有野:すみません、ゼルダやる前にちゃんと確認します!

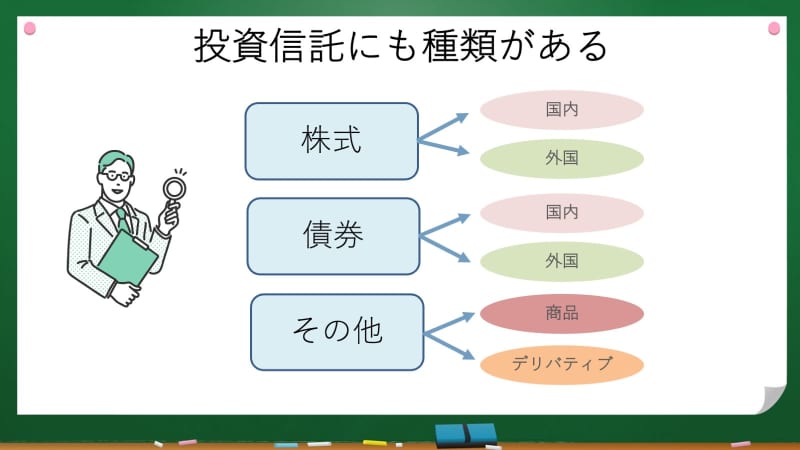

山中:投信は細かいものを含めると、非常にたくさんの種類があります。専門家でもすべてを把握するのは難しいかもしれません。ただ、その投信が投資しているアセット(資産)で分類すると、大まかに4つに分けることができます。

有野:4つだけなんですね、ゼルダと同じですわ! 神殿ある地方が4つで同じやから「すぐ終わるやん!」って思ったら、エピソードチャレンジってお使いと、ミニチャレンジと、祠も探して謎を解かないとあかんのです。それに比べたら、アセットチャレンジ4つでしょ? すぐできますわ。

山中:ちょっとゲームのお話はわかりませんが(笑) 投信でベースになるのは「株式」と「債券」の2つで、さらに「株式」は「国内の株式」と「外国の株式」、「債券」も「国内の債券」と「外国の債券」に分けられます。なので、全部で4種類というわけです。

有野:めっちゃ簡単! 株式か債券か選んで、国内か、海外か選ぶだけじゃないですか。「老若男女」の4つて考えたらいいのか。若い男か老いた男、って選ぶ感じ。じゃあ、もっとざっくり分けたら、男と女! 株式と債券の2つだけってことですか?

山中:細かくいうと、株式と債券のほかにも不動産や原油などの商品、先物取引やオプション取引などのデリバティブ(金融派生商品)などいろいろあります。これらの高度なアセットへの投資によって、高い利回りを出そうとしたり、相場が急落した際のリスクヘッジをしたりする投信もありますが、基本となるのは、やはり「株式」と「債券」の2つですね。

有野:とりあえずは2種類、いや4種類か。それを覚えればいいんですね? 国内と外国の株式、国内と外国の債券……先生、覚えました!

山中:さらに細分化すると、外国の株式は「先進国の株式」と「新興国の株式」、外国の債券は「先進国の債券」と「新興国の債券」に分けられますので、正確には6種類ですね。

有野:なるほど、肉食系と草食系も入った「老若男女」で6種類! 好みはどれか(笑) 選びきられへんなぁ。

山中:まずは、先ほどの4種類だけでも覚えてもらえればOKです!

アイスクリームとおでんのお店を同時に経営するのが「国際分散投資」!?

山中:実はこの4種類、みなさんともとっても関係が深いんですよ。何だかわかりますか?

有野:えぇ~、全然わからへん。選べる4種類っていうと、牛丼屋の大手と同じ数とか?

山中:不正解! それに、牛丼屋さんはすき家と吉野家、松屋の3社じゃないですか。

有野:いや先生。なか卯も捨てたもんじゃないですよ。

山中:なか卯は、すき家を運営するゼンショーホールディングスの傘下なので同じ系列……いや、そういう話ではないんですよ。

有野:先生、なんて知的なノリツッコミ(笑) それで、僕らと関係の深い4種類って何ですか?

山中:それは、みなさんの年金を運用しているGPIF、年金積立金管理運用独立行政法人が、資金をその4種類に約25%ずつ振り分けて投資をしています。

有野:へぇ~、そうなんや。年金って、預かってるだけじゃなくって、運用してるんや。それを振り分けて、外国にも投資しているんですね。

山中:前回の授業でも分散投資についてお話ししましたが、国内外の株式と債券に幅広く投資をするやり方を「国際分散投資」と呼び、長期的な資産運用の基本になっているんですね。

有野:でも、日本の年金やし、日本の株と債券だけじゃダメなんですか?

山中:それだと、もし日本の市場が何かしらの理由で大きく下げてしまった時に、運用している資金も大きなダメージを受けることになります。外国の資産にも分散して投資をしていれば、日本経済の調子が悪い時も、安心して投資を続けることができるんですよ。

有野:なるほど! 日本株だけだと、日本がコケた時にまずいですよ、ってことか。「絶対コケません!」とは国も言われへんか、国民の大事なお金やからか。

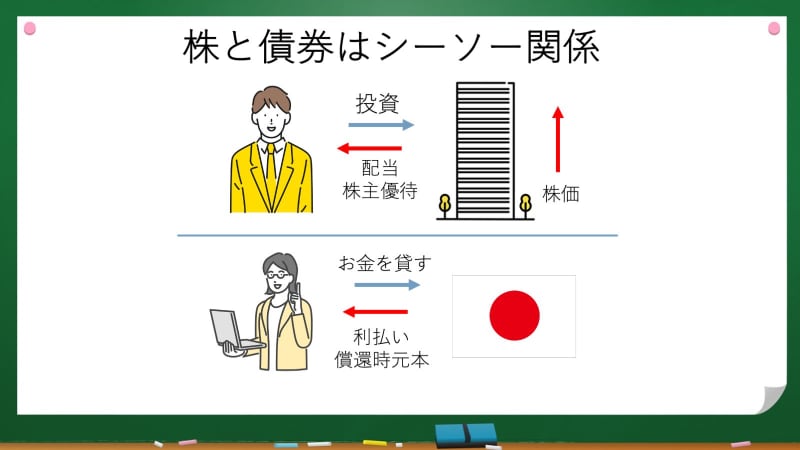

山中:ポイントは、株式と債券が“シーソーの関係”にあるということなんです。

有野:シーソー? 公園のガッタンボッコンするアレですか?

山中:そうです。リーマン・ショックのような異常時を除けば、基本的には株が上がる時は債券は下がり、反対に債券が上がる時は株が下がる傾向があるんです。だから、株と債券を乗せたシーソー関係というわけですね。

有野:でも、両方買っていたら、ガッタンボッコンでプラスとマイナス。どっちかが上の時はどっちかが下。結局、それだと儲からない気がしますけど、どうなんですか?

山中:株の調子がいい時は、大きなリターンが期待できます。でも、ダメな時は大きく下がってしまうこともあるんです。ハイリターンは期待できないものの、安定した利回りが得られる債券を組み入れることで、長期で安定した運用が実現できるんですよ。株式と債券の特徴、国内資産と海外資産への投資の特徴を組み合わせる、これがまさに先ほど言った「国際分散投資」のお手本なんですね。

有野:国際分散投資! なんだかすごそうな用語が出てきた。要は、その「国際分散投資」が大事なわけですね。

山中:もう少しわかりやすい例を出してみましょう。有野さんがアイスクリームのお店を経営するとしましょう。アイスクリーム店は、夏は稼げますが、冬はどうでしょうか?

有野:寒〜い冬に、暖かい部屋で食べるアイスは美味しいのは分かる。でも、好みは分かれるし、やっぱり暑い日が一番食べたくなるから、冬の売り上げは下がります!

山中:そう、冬に稼ぎがないのは厳しいですよね。そこで、冬はおでんのお店をやることにしましょうか。それなら、冬でも稼ぐことができます。この「夏はアイスクリームのお店、冬はおでんのお店で稼ぐ」というのが分散投資の考え方です。

有野:なるほど、わかりやすい! でも、それならお相撲さんだったら夏でもおでんのお店に来そうだし、冬でもアイス食べそうだから、両国国技館の近くでやっちゃいましょう!

山中:そういう話ではありません(笑)

有野さんには「全世界バランス型」投信がおすすめ?

有野:国際分散投資が大事ってのはわかったんですけど、なんか話が脱線してませんか?

山中:いえいえ、そんなことはありません。ここからする大事な内容につながるお話しなんですよ。

有野:そうなんですか? 脱線ついでに、先生にゼルダの魅力を伝えようと思ったのに(笑)

山中:とっても興味深そうなお話しなんですけど、それは授業が終わった後に聞かせてくださいね。

有野:うわ~、大人のかわし方や(笑) すみません、授業に戻りましょう。それで、大事な内容ってなんですか?

山中:投信には「国内の株式」に投資するもの、「外国の株式に投資するもの」、「国内の債券」に投資するもの、「外国の債券」に投資するものがあるとお伝えしました。

有野:基本となる4種類のアセットですね、さっきちゃんと覚えました!

山中:ということは、「いまは日本株がいいから日本株の投信を買おう」とか、「いまは株式がイマイチだから、債券に投資しよう」など、そのアセットの調子に合わせて投資する投信を切り替えれば、大きな利益を得られる可能性が上がりますね。

有野:なるほど、ちょこちょこ乗り換えていく、ってことですね。理屈はわかるんやけど……その「どこどこがいい」とか「どこどこはダメ」なんて、タイミングは素人にはわからへんのと違いますか?

山中:おっしゃる通りで、その判断はプロでも容易ではないんです。では、それぞれの投信のすべてを買っておけばいいかというと、それはそれで手間や資金がかかります。

有野:さっき、細かく分けると投信の投資先は6種類ある、って言ってましたよね? 先進国と新興国でしたっけ、それを全部買うのはお金がかかるか、掛け金を下げるかになるし、その6種類の動きを見るのは面倒ですね。

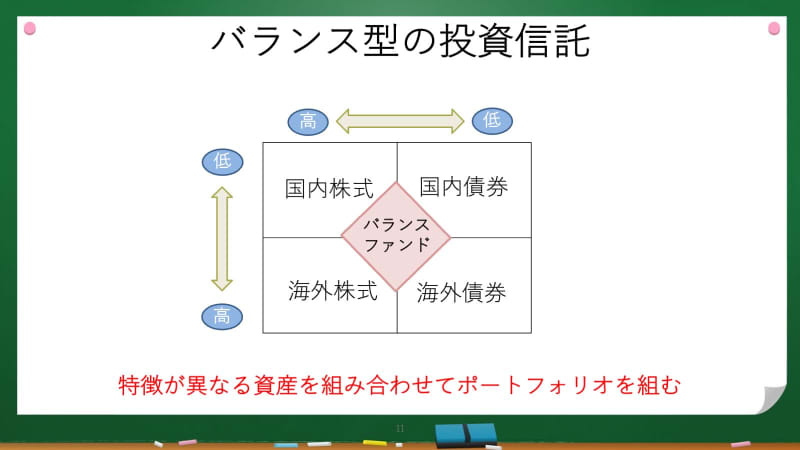

山中:そういう人向けに、「バランス型」という投信があるんです。

有野:あ~、そういえばバランス型って名前に付いている投信も見たような気がする!

山中:「バランス型」とは、株式と債券、あるいはその他のアセットに幅広く投資をすることで、安定したリターンが期待できるタイプの投信。集中して株式に投資する「株式型」と比べると、債券にも投資をしているので期待リターンは落ちます。でも、その分、「株式型」よりもリスクは低めです。

山中:たとえば、「全世界・バランス型」であれば、世界中の株や債券に投資する投信ということです。自分で株式や債券の投資比率を調整する手間が省けるので、自分で経済や株などについて勉強する時間がないという方に、「バランス型」投信はお勧めです。

有野:バランス型は1択ですか?

山中:基本的には、「国内バランス型」と「海外バランス型」、あるいはその両方を合わせた「全世界バランス型」の3つですね。「国内バランス型」だけでは、外国の資産への分散投資はできないので、国際分散投資の観点から考えると、海外資産への投資が必要になってきます。

有野:そうなると、僕には「全世界バランス型」が合ってそうです。う〜ん、この前買った投信は何だったのかなぁ……めっちゃ気になってきた。帰ってからNintendo Switchの電源を入れるのが先か、パソコンの電源を入れるのが先か……。

山中:かなり重要なことので、ゲームをされる前にぜひ確認してください(笑)

有野:わかりましたー!

次回(6月20日配信予定)は「投資信託を選ぶポイント」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

山中伸枝

心とお財布を幸せにする専門家 ファイナンシャルプランナー(CFP)、株式会社アセット・アドバンテージ 代表取締役、FP相談ねっと 代表、一般社団法人公的保険アドバイザー協会 理事。 1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。 執筆:金融庁サイト 有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライター:新井奈央