警備業最大手のセコム<9735>はM&Aを武器に海外売上高比率を現在の2倍の10%に引き上げる。同社は2017年に、2030年までの方向性を示した「セコムグループ2030年ビジョン」を策定。これに沿って2018年5月に「ロードマップ2022」を、2023年5月に「ロードマップ2027」を公表した。

ロードマップ2022では国内外のセキュリティーやBOP(業務の外部委託)、ICT(情報通信技術)、ヘルスケア分野のベンチャー企業を対象にM&Aや資本提携を行うとしていた。それがロードマップ2027では、国内でのM&Aには言及がなく、海外事業強化の方策としてM&Aに力を注ぐ姿勢を鮮明にしたのだ。

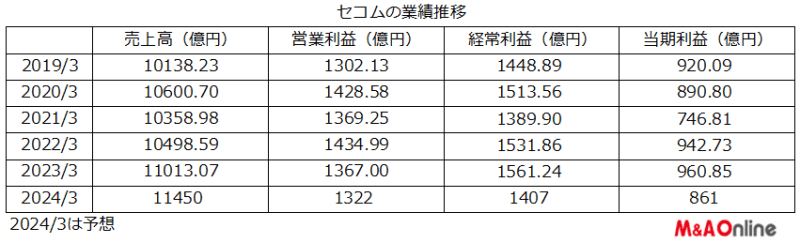

2023年3月期は売上高、経常利益、当期利益が過去最高を更新したが、2024年3月期は、売上高は続伸するものの両利益はともに減少に転じる。売り上げ、利益が再び過去最高を更新するのに海外M&Aが果たす役割は小さくはなさそうだ。

現地企業との協業やM&Aを実施

海外市場を開拓する方法として同社では、三つの分野を上げている。一つは未進出地域での既存事業を拡大する取り組みで、成長力の高い国に進出し、現地で協業やM&Aを実施するというもの。

二つ目はすでに進出している地域で新しい事業を始める取り組みで、ここでも現地企業との協業やM&Aを戦略に掲げる。

最後の分野は未進出地域での新規事業の立ち上げで、セキュリティー関連のSaaS(必要なサービスだけを利用できるソフトウエア)や、ヘルステック関連のベンチャー企業を中心にM&Aを実施するとしている。

さらに既存事業についても対応を見直し、事業拡大に取り組む。従来は日系企業を中心に日本に準じた仕様で、クローズドなシステムを提供していたが、今後は各国の状況に応じたサービスを現地の企業や顧客にオープンな環境で提供する。

画像やAI(人工知能)を活用し、アプリと統合することで幅広い顧客にサービスを行う計画で、ウエラブルカメラの活用やアプリでの画像提供、AIによる問い合わせ対応などを推進する。

この取り組みでも、それぞれの国で現地企業との協業やM&Aを模索する方針で、これら対策で海外売上高比率を現在の2倍の10%に引き上げる計画だ。

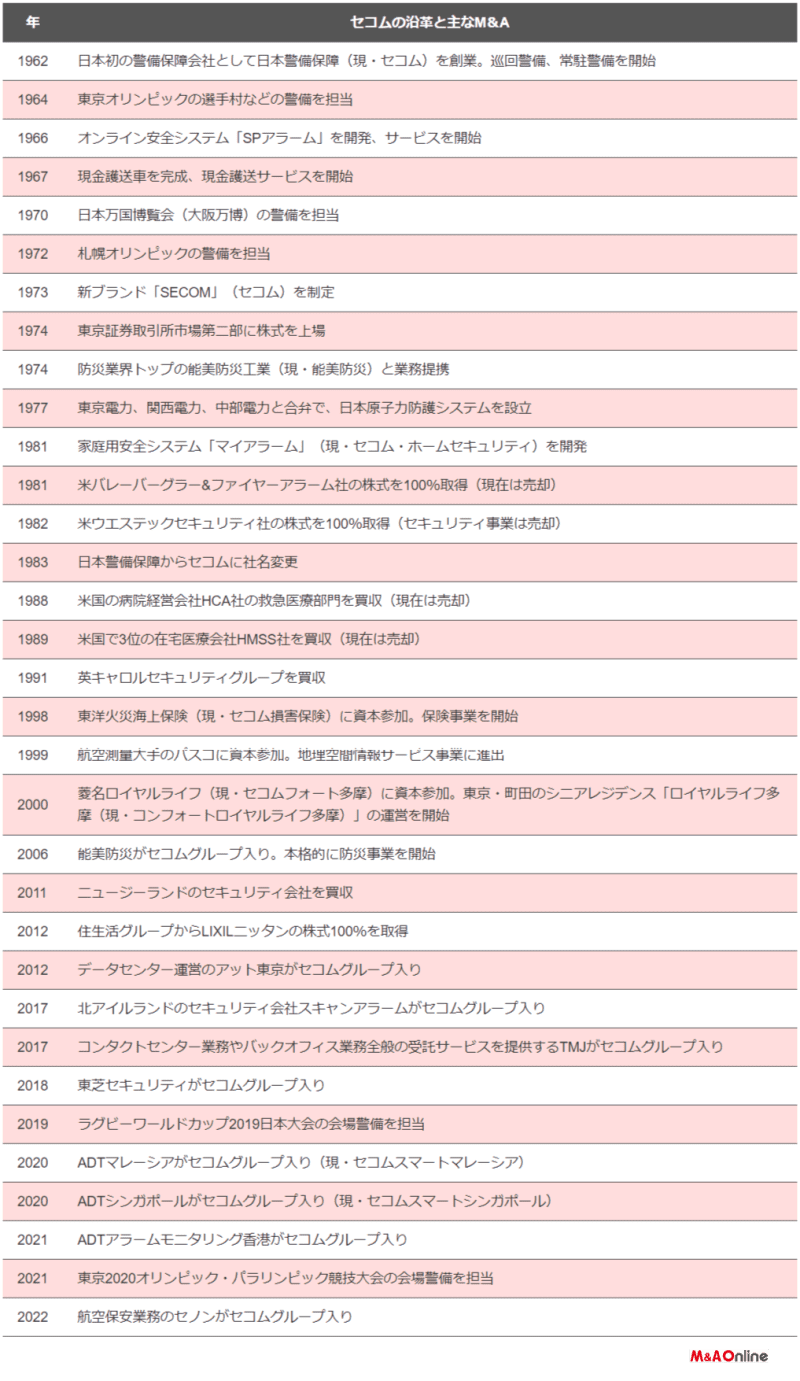

日本初となるサービスを次々

セコムは、欧米に警備を行うセキュリティー会社があることを知った創業者2人が、1962年に日本で初めてとなる警備保障会社「日本警備保障」を設立したのが始まり。

創業から2年後の1964年に東京オリンピックの選手村などの警備を担当したことが、その後の成長のきっかけとなった。

1966年に通信回線を通じて24時間遠隔監視するシステムを開発したほか、1967年には現金護送サービスを開始、さらに1981年には家庭用安全システム(現・セコム・ホームセキュリティ)を開発するなど、日本で初となるサービスを次々と投入していった。

M&Aについては、1981年に米国のセキュリティ―会社のバレーバーグラー&ファイヤーアラームを子会社化したのを皮切りに、1982年に米国のセキュリティー会社のウエステックセキュリティを、1988年に米国の病院経営会社HCAの救急医療部門を、1989年に米国の在宅医療会社HMSSを、1991年に英国のセキュリティ会社のキャロルセキュリティグループを傘下に収めた。

この流れは2000年以降も変わらず、2006年に防災大手の能美防災を子会社化し、2012年にデータセンター運営のアット東京を、2017年には北アイルランドのセキュリティー会社スキャンアラームと、コンタクトセンター業務などの受託サービスを提供するTMJを、2018年に東芝セキュリティを、2020年、2021年にはマレーシア、シンガポール、香港で現地企業を相次いで子会社化した。

直近では2022年に270億円ほどを投じて航空保安業務のセノンを子会社化した。セノンは東京国際空港や成田国際空港をはじめ全国35空港を顧客とし、空港数、売り上げとも業界トップクラスの企業で、大型商業施設やビルの常駐警備業務にも強み持つ。セコムは総合セキュリティー企業としての業容拡大の一環として、子会社化を決めた。

M&Aは遅れを取り戻す有力手段

セコムの新しい中期経営計画「ロードマップ2027」の初年度となる2024年3月期は増収減益となる見込みだ。売上高は前年度に過去最高を更新した勢いは衰えず、前年度より4.0%多い1兆1450億円を予想する。

航空機や車両、人工衛星などを使った測量などで得られた地理情報を加工し、解析する地理空間情報サービス事業が減収となるほかは、主力の警備や現金護送などのセキュリティーサービス事業をはじめ、自動火災報知設備などの防災事業、訪問看護サービスなどのメディカルサービス事業、火災保険や自由診療保険などの保険事業、事業継続計画支援や情報セキュリティーなどのBPO・ICT事業、不動産賃貸などのその他事業はすべて増収を達成できる見込みだ。

利益の方は、セキュリティーサービス事業での生産性向上のための投資や、海外での販売促進活動の強化、従業員エンゲージメント(組織に対する愛着心)の向上などにより減益となるという。

営業利益は1322億円(前年度比3.3%減)、経常利益は1407億円(同9.9%減、前年度は過去最高)、当期利益は861億円(同10.4%減、前年度は過去最高)を見込む。

一方、ロードマップ2027の最終年となる2028年3月期の売上高は1兆2500億円以上、営業利益は1600億-1800億円を目指す計画だ。

2023年3月期と比べると、売上高は13.5%増、金額にして1486億円ほどの増収となり、営業利益は17.0%-32.3%増、金額にして233億-433億円の増益となる。

利益は、ロードマップ2027初年度に出遅れた形となっており、この遅れを取り戻すには、やはり時間を買うM&Aが有力な手段となりそうだ。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。