東京地裁が不当に安いと判断した伊藤忠によるファミマTOB価格は本当に安かったのか

ブルームバーグの報道によると、東京地裁はファミリーマートの買収対価をめぐり反対株主から提起されていた株式買取価格決定訴訟において、伊藤忠商事による買取価格の2,300円は不当に安く、2,600円とする判決を下したとのことです。

その理由は、企業法務ナビの記事(https://www.corporate-legal.jp/news/5220)によると、ファミリーマートが設置した特別委員会が意見表明書の中で2,300円を「安い」と評しており、これを「妥当でない」と表現していればTOB自体に賛同できなかった可能性があるため、多数株主と少数株主の利害を適切に調整された結果とは言い難いからとのことです。

事件の経緯の概略は、以下の通りです。

判決に至った経緯

伊藤忠商事<8001>は、上場子会社であったファミリーマート(8028、当時)の完全子会社化を行うことを決定し、2020年7月9日に1株当たり2,300円でTOBを開始しました。

TOBの実施について、伊藤忠商事の2020年7月8日付のプレスリリースでは目的・理由が詳しく記載されていますが、要約すると、「子会社上場を維持していると少数株主との利害対立を避けられず、その調整のため実施できない施策が発生するなどの弊害が大きいので、TOBによる完全子会社化を実施して親子上場を解消し、より抜本的な成長戦略を実施したい」ということになります。

ファミリーマートは同プレスリリースで、伊藤忠グループとの一体性を高めることが競争に勝つために必要であることを理由に、「TOB自体には賛同しつつ、提示された価格が一般株主への投資回収機会の提供という観点では一定の合理性があるため、妥当性を欠くとまでは言えないが、一般株主に対し積極的に応募を推奨できる水準の価格に達しているとまでは言えないため、応募するかどうかは株主の判断に委ねる」とする意見を表明しました。

ファミリーマートはメリルリンチ日本証券に、また、ファミリーマートが設置した特別委員会は、PwCにそれぞれ株式価値算定を依頼し、提示価格の妥当性を検討しています。

結論として、提示価格は両評価書の提示するレンジの範囲内であるため、妥当といえる水準には達しているが、PwCによる評価で採用したDCF法の下限値である2,472円には届いていないこと、また、2010年以降に発表され、非公開化を目的とし、買付規模が500億円以上である他の公開買付けの事例のプレミアム水準と比較して、見劣りするプレミアム水準にとどまることから、十分に高い水準であるとまでは言えない旨記載しています。

その後、TOBに十分な応募があったため、伊藤忠商事は同年11月10日に買収を完了させてファミリーマートを上場廃止とし、その後応募しなかった株主に対して同額の2,300円で株式併合によるスクイーズアウトを実施しました。このスクイーズアウトに反対する株主が、東京地裁に買取価格決定を申し立てました。

そして、東京地裁は冒頭に記載した通り、特別委員会がプレミアムが不十分としたことを問題視し、「株価が安い」と判断した模様です。

では、TOB価格の2,300円は本当に安かったのでしょうか。ここから先は、アナリスト目線で検証したいと思います。

「コロナショック」の将来的影響をどう織り込むかがポイントに

下表は、上記で引用したファミリーマートのTOBに関する意見表明のプレスリリースで開示されている提示価格のプレミアムと類似事例の平均値の比較及び類似事例の平均値に基づく株価評価です。

これを見ると、類似事例プレミアムは36%~39%で測定期間を通じて大きくはぶれていないのに対し、提示プレミアムは11%~30%と大きくぶれています。

測定期間が長いほどプレミアムが低くなっていますので、これはファミリーマートの株価が6か月間下落トレンドで推移してきたこと、一方で類似事例では6か月間に大きなトレンドがなく概ね持ち合い圏での推移をたどっていたことが読み取れます。

提示価格の2,300円が安かったのかどうかは、この下落トレンドが市場のどのような判断に起因するのかによるといえます。

スタンドアロンの今後の成長が市場の要求水準に届かず、価格訂正が続いている状況であれば、公表前日の株価に30%のプレミアムを付けて損切のチャンスが与えられる一般株主には、有利な価格と考えられます。

そうではなく、コロナ禍という一過性の業績悪化等による下落トレンドに過ぎず、今後スタンドアロンの経営努力で市場の要求水準を満たす利益成長が期待できるのであれば、足元の底値を基準にした公表前日株価に対するプレミアムではなく、6か月平均に対するプレミアムが十分なものでなければ、TOB価格が不当に抑えられたという結論になるでしょう。

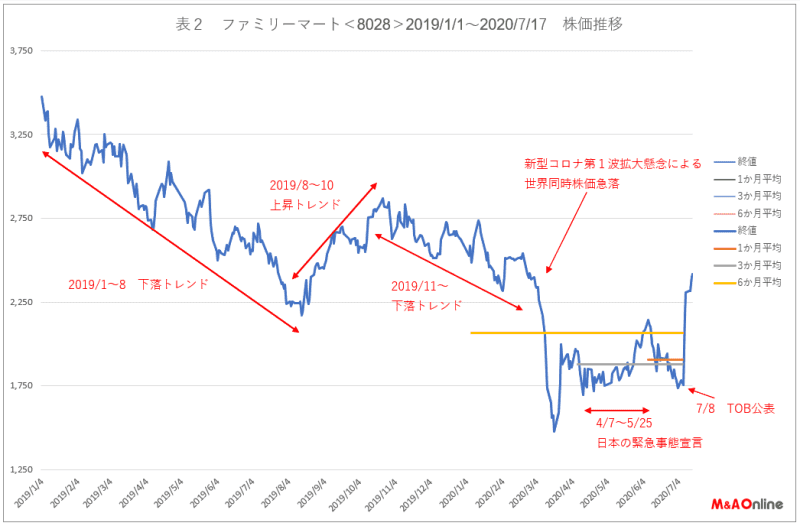

コロナ禍で急落したファミマ株

そこで、2019年1月からTOB公表までのファミリーマートの株価推移をまずは見てみたいと思います。

2019年1月~8月は、時折戻りを入れながらも一貫した下落トレンドを描いています。

同期間中、TOPIXは弱いながらも上昇トレンドでしたので、銘柄固有の要因でファンダメンタルな売られ方をしたのであろうと推測されます(上場廃止に伴い、当時の決算説明資料等が公開されなくなってしまいましたので、具体的な要因の分析は現時点では残念ながら困難です)。

その後、一旦株価は底打ちして反転上昇トレンドを10月まで維持しますが、結局そこで頭打ちとなり、再び下落トレンドに入ります。

さらに、2020年2月下旬から発生した新型コロナ第1波の拡大懸念による世界同時株価急落が発生して下落速度が急加速し、下落幅のおよそ半値戻し水準まで来て持ち合いの動きとなりました。そして、一旦は上放れしたものの反落して持ち合い起点の安値を割れるかどうかというところでTOB公表となりました。

この株価推移からしますと、ファミリーマートの株にはファンダメンタルな弱さがあり、市場が要求する利益成長に届かないという判断はおそらく下されていたのであろうと推察されます。他方で、平均株価の算出期間はコロナショックの影響が非常に強く反映された時期であり、業績が落ち込んでいたとはいえ、果たしてそこまでコロナショックの影響を織り込むことが妥当であったのかという疑問が生じます。

特に3か月平均までは、コロナショック後の株価だけの平均ですが、6か月平均であれば、コロナショック前の株価を含んだ平均となりますので、コロナショックの影響を一定程度調整するのであれば、6か月平均を重視するという考え方になるかと思います。

2020年7月は、世界各地でのロックダウンが解除されはじめ、日本でも緊急事態宣言解除後、Go To トラベル政策の開始が予定され、また5月にはモデルナワクチンの治験が成功したことが報じられるなど、ワクチン開発の進捗によるコロナ収束の期待も高まり始めた時期ですので、一定程度コロナからの立ち直りを見込んでも良い時期にあったと考えられます。

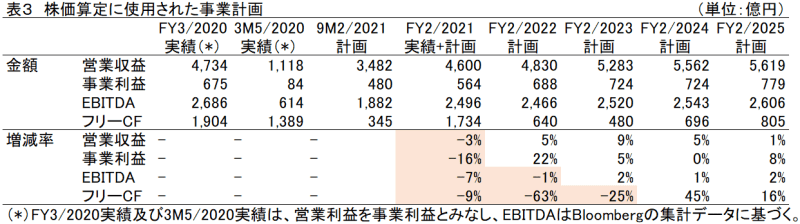

実際に、意見表明のプレスリリースで開示されている伊藤忠商事にも提出していた株価算定用の事業計画では、営業収益・事業利益は2022/2期にコロナ前の2020/2期を超過し、EBITDAも2025/2期にはほぼ2020/3期と同水準まで回復することを見込んでいます。

フリーキャッシュフローは2020/3期水準を大きく下回る水準が想定されていますが、日々現金売上が生じ、食品等販売期間の短い商品の比率が高いコンビニエンスストアという業態から見て、キャッシュ・コンバージョン・サイクルはそれほど長くないはずですので、利益が回復しているのにフリーCFが大きく減少するというのは設備投資を増加させているからと考えられます。

であるとすれば、長期的には減価償却費の増加を通じでフリーCFが反転増加トレンドになるはずですので、いずれはコロナ前の水準に回復できるとみてよいと思います。

以上から考えますと、TOBを公表した7月の時点では、コロナ前水準への回復をある程度見込んだ事業計画が策定されていることから、価格面でもそれを織り込むべきと考えられ、ファミリーマート特別委員会の2,300円は「安い」という意見は合理的であると思います。

他方で、2019年からの大きな下落トレンドを見る限り、ファンダメンタルな株価下落の理由も否定はできなそうですので、あまり高くは買えないという伊藤忠商事サイドの主張も一定の合理性はあろうかと思います。

そうすると、2,600円という判決の水準は、意見表明のプレスリリースにおいてコロナショック前の交渉の初期段階で伊藤忠商事が最初に提示した価格として言及された価格でもあり、また、過去3か月分の平均株価に類似事例プレミアムを乗じた水準とほぼ同じです。

当該3か月間は、コロナショック後の底打ちから業績回復期待による小反発局面を含めた期間でもありますので、コロナからの回復期待の織り込み度合いという点でも落としどころとしてちょうどよい水準のように感じられます。

文:巽震二(証券アナリスト/フリーランス・マーケットアナリスト)

巽 震二

フリーランスマーケットアナリスト。

証券アナリストとして大手証券会社調査部勤務後、専業個人投資家に転身。

アベノミクスの波に乗って2015年、目標資産残高を達成し、トレーディングもめでたく卒業。 現在はフリーランスマーケットアナリストとして活動中。本連載はペンネームで寄稿している。