~ 2023年3月末 「減資企業」動向調査 ~

資本金の額が1億円を超える大企業が、外形標準課税の課税対象から外れる1億円以下に減額する「減資」ブームが続いている。2023年3月末までの1年間で資本金1億円超から1億円以下に減資した企業は1,235社あることが東京商工リサーチ(TSR)の調査でわかった。前年の959社から約3割(前年比28.7%増)増えた。

TSRの企業データベースから、毎年3月末時点の資本金を対象に増減資した企業を調査した。

過去には資本金の大きさで優良企業を判断する時代もあったが、現在は減資する企業が多く、信用低下に繋がりにくい上に、税負担の軽減などメリットも知られている。また、持株会社や分社化など組織変更も進み、コロナ禍で悪化した財務内容の強化を目的にした減資もある。

一方で、株主資本に影響が出ない資本剰余金などに振り替える形式的な無償減資も散見され、税負担の公平性が問題になるケースも増えている。

2023年3月末までに1億円以下への減資が判明した1,235社のうち、直近の売上高が100億円以上が1割超の174社(構成比14.0%)あった。また、損益別では黒字が546社(同44.2%)と半数近くを占め、赤字など経営不振による減資だけではない側面もみられた。

総務省によると、外形標準課税の対象法人数は2006年の2万9,618社をピークに減少が続き、2020年には1万9,989社とピークの3分の2に減っている。税の公平性の確保に向け、与党などでは外形標準課税の見直しを検討しており、今後、追加基準の設定などの議論が活発化しそうだ。

※ 本調査は、TSR企業データベースから2023年3月末時点の株式会社、有限会社、合同会社の資本金が比較可能な245万564社を基準に、2022年3月末、2021年3月末を任意抽出、分析した。資本金は調査時点の判明額で、現在の資本金と相違する場合もある。

※ 各年3月末時点の資本金を比較し、増えていた場合を増資、減っていた場合を減資とした。

※ 資本金1億円超を大企業と定義した。

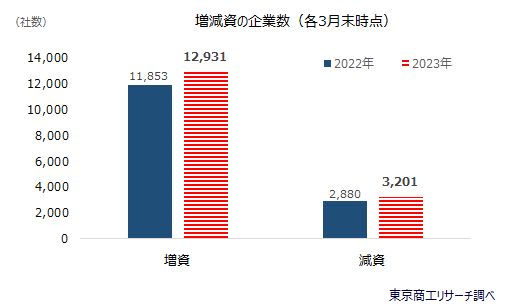

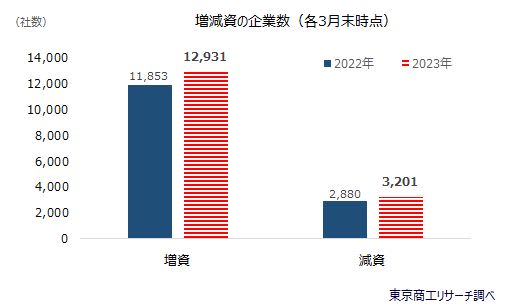

国内245万564社の2023年3月末の資本金を調査した。2023年3月末の資本金と前年の2022年3月末を比べると、増資は1万2,931社(前年比9.0%増)、減資は3,201社(同11.1%増)で、増減資ともに前年を上回った。うち、1年間で1億円超から1億円以下に減資した企業は、2022年の959社から2023年は1,235社へ約3割(同28.7%増)増加した。

主な資本金1億円超から1億円以下への減資企業は、製造や品質管理問題の発覚などで3月に上場廃止となったジェネリック薬メーカーの日医工(株)(元プライム)が2023年3月31日、359億7,586万5,942円から1億円に減資。また、旅行業の(株)エイチ・アイ・エスは2022年10月、247億9,883万965円から1億円に減資している。

産業別増減資 増資の増加率トップは不動産業、減資は農・林・漁・鉱業

2023年3月末の産業別で、増資が最も多かったのは、サービス業他の3,302社(構成比25.5%)だった。次いで、建設業の3,009社(同23.2%)、情報通信業の1,623社(同12.5%)と続く。

増加率は、不動産業が23.3%増でトップ。在宅勤務や店舗の休業などコロナの影響を受けたが、経済活動の活発化で増資に動いた企業が大幅に増えた。次いで、小売業の15.7%増、金融・保険業の11.7%増の順。

同月末の減資企業は、サービス業他の878社(同27.4%)が最多だった。次いで、製造業の515社(同16.0%)、情報通信業388社(同12.1%)、卸売業329社(同10.2%)など。

減資社数の前年比では、農・林・漁・鉱業が60.7%増と急増した。円安や燃料高などコスト増が続き、収益悪化や赤字補填などで減資企業が増えたとみられる。一方、唯一の減少はサービス業他の0.2%減だった。

産業別 資本金1億円以下の減資企業

1億円超から1億円以下に減資した企業を分析した。2023年3月末の1,235社の産業別では、最多はサービス業他の340社(構成比27.5%)で、製造業247社(同20.0%)、情報通信業236社(同19.1%)、卸売業120社(同9.7%)が続く。

前年比では、建設業が46.8%増で最も増加率が高かった。次いで、製造業の42.7%増、運輸業41.9%増と物価高の影響を大きく受けた産業の増加が目立った。

全体の減資企業は前年比11.1%増だった。このうち、1億円以下への減資は同28.7%増で、増加率は2.5倍多かった。こうしたことから、減資企業は1億円の壁を意識しているようだ。

1億円以下に減資した企業の売上高別、損益別

1億円以下への減資企業の直近売上高は、100億円以上が2022年は133社(構成比13.8%)に対し、2023年は174社(同14.0%)で前年比30.8%増と大幅に増えた。また、50億円以上100億円未満も2022年が92社(同9.5%)に対し、2023年は137社(同11.0%)で、同48.9%増と大幅に増えた。売上規模の大きな企業の減資が目立ったのが特徴。

損益別(当期利益)は、2022年(内円)は黒字が構成比36.8%、赤字も38.1%と拮抗していた。だが、2023年(外円)はコロナ禍の影響が薄れ業績改善が進んだ結果、黒字が44.2%と大幅に上昇し、赤字は32.8%と減少した。ただ、一方では前年に比べ黒字企業の減資が急増し、税負担の軽減を狙った企業もあったとみられる。

減資の背景には、新型コロナ感染拡大で業績の悪化から欠損補填のための減資も目立った。また、持株会社への移行や分社による新設、組織再編に伴う減資など、1億円以下への減資による大企業から中小企業への変更のハードルは下がっている。

法人税は、原則「資本金1億円」を大企業と中小企業の区分基準としている。特に、赤字でも納税が必要な外形標準課税は対象企業を資本金1億円超としており、1億円以下への減資は課税対象から外れて、税負担が軽減される。

ただ、実質的な大企業が減資だけで税負担を逃れられるのであれば、公性が損なわれる。2023年度与党の税制改正大綱でも外形標準課税について、「制度の見直しを検討する」と明記した。ただ、安易な制度変更は中小企業への影響を避けられず、基準見直しは慎重にも慎重な議論が必要になる。

本来の税負担の軽減メリットは生かすべきだ。ただ、形式上の減資で中小企業の支援制度を大規模企業も享受する事態も想定され、本末転倒になりかねない。制度運用を現状のまま放置すると、今後も減資企業が相次ぐ可能性が高い。