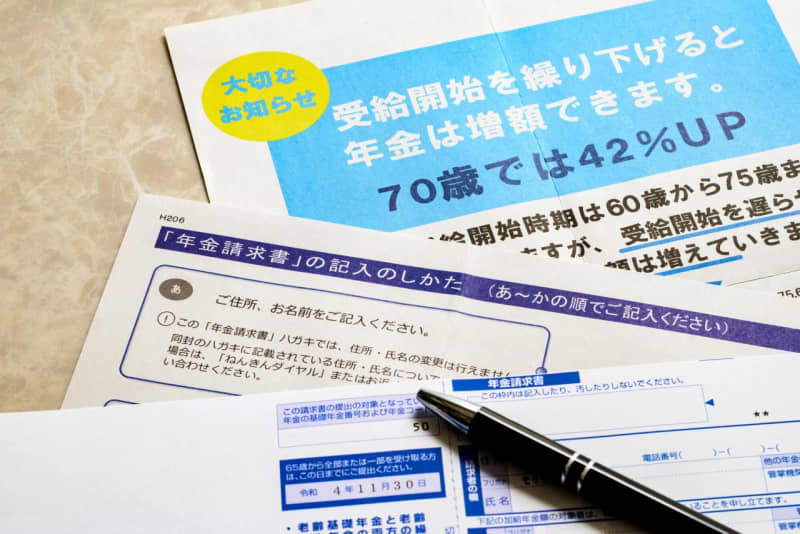

2022年4月の法改正で繰り下げ受給の上限年齢が75歳まで引き上げられ、年金受取開始時期について選択肢の幅が広まりました。

選択肢が広がったことによって、自分はいったい何歳から公的年金を受け取ればお得なのか気になる方も多いのではないでしょうか?

今回は、年金の受取開始年齢を損得勘定で考えるのではなく、公的年金のそもそもの役割、年金を繰り下げることによって老後の安心感が高まる理由について解説します。

人生に損益分岐点なし

65歳で受け取る年金額と繰り下げて受け取った場合の年金額を比べて、何歳以上生きないと65歳から受け取った年金額合計よりも少なくなって損するといった損得勘定で説明されることがよくあります。

検索サイトで「年金 繰り下げ 損益分岐点」などのキーワードを入れると解説サイトがいくつもでてきますので、気になる方は調べてみてください。

筆者は損益分岐点で公的年金を繰り下げるかどうかを判断すべきではないと考えていますので、具体的な損得勘定のシミュレーション等についてはここでは割愛させていただきます。

なぜ損得勘定で年金の受取開始年齢を考えない方が良いかというと、『寿命は誰にも分らない』からです。

寿命がわからない中で、65歳から亡くなるまでの間に受け取った年金合計額と、繰り下げた年齢から亡くなるまでの間に受け取った年金合計額を比較してもどちらがお得と断言することはできません。

また、人生の最期を迎える時に〇歳まで生きたから年金を繰り下げてお得だったとか、〇歳まで生きられなかったから年金を繰り下げて損したなんてことは考えたくないですし、おそらく考えませんよね。

では、年金を受け取るタイミングはどのように考えたらよいのでしょうか?

公的年金ってそもそも何?

年金を受け取るタイミングについてお伝えする前に、改めて年金制度についておさらいしましょう。

多くの方は、年金と聞くと「老後になったら国からもらえるお金」というイメージがあると思いますが、なぜ老後になったら国からお金がもらえるのか考えたことはあるでしょうか。

現役時代に厚生年金に加入しているからもらえて当たり前なのでしょうか。また誰もが必ずもらえるものなのでしょうか。

公的年金とは、一言でいうと、障害時や遺族の生活保障というオプションが付いた長生きリスクに備えた「保険」と表すことができます。

保険とはどういうものかというと、加入者がお金を出し合って一定の条件を満たした人が受け取る相互扶助の仕組みですよね。

みなさんに馴染みのある生命(死亡)保険で例えてみましょう。

自分に万一のことがあった場合、遺された家族が路頭に迷わないように一定の生活費を保障するために加入しているかと思います。損得勘定で考えたら、支払ってきた保険料より保険金額が少なければ(または全く支払われなければ)損だということになりますが、保険期間内に死ななかったから損だといって、自ら命を絶つことはないですよね?

公的年金も同じです。一定の条件(生きている限り)を満たした人が受け取れる仕組みであって、条件を満たさなければ(亡くなってしまったら)支払われない仕組みと考えると、生きている間はずっと受け取れますし、亡くなったら受け取れなくなる。ただそれだけのことなのです。

私たちの人生には、自分や家族の加齢、障害、死亡など、さまざまな要因で、自立した生活が困難になるリスクがあります。こうした生活上のリスクは、予測することができないため、個人だけで備えるには限界があり、社会全体で支える仕組みとして公的年金があると考えましょう。

いかがでしょうか。そもそも損得勘定で考える性質のものではないと言うことはご理解いただけたのではないでしょうか。

とはいえ、老後の不安を少しでも和らげたい、安心した老後を送りたいと思いますよね。

それを実現できる可能性があるのが「繰り下げ受給」です。

年金を繰り下げるとなぜ老後の不安がやわらぐのか

さきほど公的年金とは、『長生きリスクに備えた保険』と説明しました。言い換えると、『生きている間、ずっともらえる一生涯の保障』という大きなメリットがあるとも言えます。

しかも公的年金は、繰り下げることで受取金額がどんどん増額していきます。

一例を挙げると、65歳から受け取れる年金額を100%とした場合、70歳まで繰り下げると142%、75歳まで繰り下げると184%まで増額し、その増額した年金額は生涯にわたって受け取ることができるのです。詳細は「日本年金機構」のページをご確認ください。

確かに年金を受け取るのを先延ばしにするほど増額されることは理解できるけれども、何歳まで繰り下げると良いのかイメージが分からない人もいると思います。

具体的な例を挙げると、

夫婦2人の平均生活費が約26万円で、夫婦2人の平均年金額が約20万円と言われていますが、仮に夫婦2人ともが70歳まで年金を繰り下げたとすると受取金額は約28万円となり、夫婦2人の平均生活費である約26万円を上回ることになります。

数字だけみても繰り下げ受給のメリットは実感していただけると思いますが、心の動きについても着目してみてください。

65歳から年金を受け取り始めた場合、基本生活費が平均年金額を約6万円上回っていますので、その赤字を預貯金から毎月取り崩すことになりますよね。

毎月通帳残高が減っていくのを目の当たりにするとどうでしょうか。もっと生活費を切り詰めようとか、何かあったときのためのお金を残しておかなきゃとか不安は一向に解消されない状況下に身をおくことになりかねません。

しかし繰り下げ受給をすることで、平均生活費を上回る年金をずっと生涯に渡って受けることができるとわかっていると、安心感や心のゆとりが生まれ、前向きな気持ちをもって日々の生活が送れるのではないでしょうか。

結局、何歳まで繰り下げるかは自分次第

上記の事例はあくまでも一例であり、実際に受け取れる年金見込額や基本生活費によっても異なりますのでご自身の状況に合わせて一度調べてみることをおすすめします。

<老後の生活資金の算出方法の考え方>

1.現状把握(基本生活費を明確にする、年金額を把握する。)

2.何歳まで繰り下げると基本生活費を上回る年金が受け取るのか試算する。

3.65歳から繰り下げる年齢までの生活費相当額を準備する。

これらのポイントに基づいてご自身で計算してみるか、もしくはファイナンシャルプランナーなどの専門家に相談してみましょう。

繰り下げ受給は多くの方が長生きするという視点において、経済的にも気持ち的にも安心感が得られる効果があるかと思います。

セカンドライフを心身共に豊かに過ごせるように、公的年金と貯蓄のバランスをうまく取りながら有意義にお金を使えると良いですね。

【執筆者プロフィール】計倉 宗州(とくら そうしゅう)

キッズ・マネー・ステーション認定講師/DCプランナー/ファイナンシャルプランナー

子供達にはお金を稼ぐことを人生の目的とするのではなく、稼いだお金で自分らしいお金との付き合い方をみつけ、自立して堂々と生きていく“おとな”になってもらいたいと考え、都内及びつくば市を中心に自分らしさを見つけるワークショップや個別相談を行っています。

(ハピママ*/ キッズ・マネー・ステーション)