2023年10月から始まるインボイス制度。

開始まで100日を切り、いよいよ制度開始の時期が近づいてきましたが、未だよくわからないという方も多いのではないでしょうか?

そこで今回、札幌の税理士法人フューチャークリエイトの財務/経営コンサルタント、居ケ内(おりかない)さんに、インボイス制度について教えていただきました。

本記事では、インボイス制度の基礎知識や、制度開始までに考えるべきことなどについて、わかりやすく解説します。

中小企業の経営者さんや、個人事業主・フリーランスの皆さんが、立場別にどのようなポイントに注意しなくてはならないのか、一緒に学びましょう!

(取材日:2022年10月/2023年6月追加取材・インタビュー:濱内勇一・文:原くみこ)

ロカロウ最近、何かと話題になってくることも増えたね

税理士法人Future Create (フューチャークリエイト)

札幌市白石区を拠点とする税理士法人フューチャークリエイトは、「中小企業をパワフルに!」をミッションとする中小企業の支援に強い税理士法人です。経験豊富な税理士チームと財務/経営コンサルタントが連携し、高い専門性を活かしてクライアントの経営を支える総合的な税務サービスを提供しています。## 『インボイス制度』って何なの?

札幌の税理士法人フューチャークリエイトの財務/経営コンサルタント、居ケ内(おりかない)さん

原:本当に基礎からですみません!インボイス制度って何なんですか?

居ケ内:正式名称は「適格請求書等保存方式」と言います。

国税庁に書いているのはこんな説明です。

消費税の仕入税額控除の方式としてインボイス制度が開始されます。適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

国税庁 インボイス特設サイト

原:うーん、よくわかりません(笑)。

居ケ内:ですよね(笑)。ちなみに消費税の仕組みってわかりますか?

原:最後に受け取った人が払う、みたいな?

居ケ内:そう消費税って、お客様から受け取ったものと、自分が支払った分を相殺して、その差額分を納付する原則課税という仕組みがあります。厳密にはもうひとつ簡易課税という計算方法もあるんですが、一旦ここでは置いておきます。

原:はい。

居ケ内:で、今は年間(年度)の売上高が1,000万円以下の人は国に消費税を納めなくても良いことになっています。お客様から消費税を受け取っていたとしてもそのままもらっていいですよっていう風に認められているんです。

原:いわゆる免税事業者、ですね。

居ケ内:ところがこのインボイス制度っていうのが始まると、売上1,000万以下の方も消費税を納付しなくてはならない可能性が出てきます。

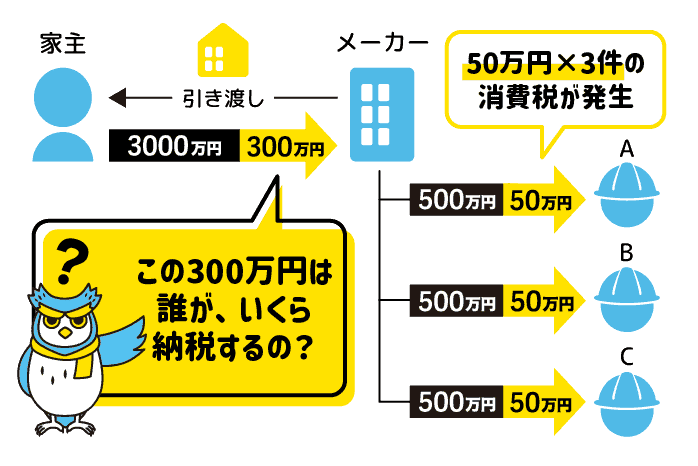

ハウスメーカーと一人親方の大工さんの例で話します。個人の方がハウスメーカーに家を建てるお金として3,300万支払いました。うち300万は消費税です。

ハウスメーカーさんっていろんな外注の方にお願いしますよね。外構工事だったり基礎工事だったり。それで次の3人の個人事業主の大工さんに『税込 550万円』ずつ頼みます。

- Aさん・・・売上1,000万超/課税事業者

- Bさん・・・売上1,000万以下/免税事業者

- Cさん・・・売上1,000万以下/免税事業者

ハウスメーカーはお客さんから消費税300万円分を預かって、大工さん3人に50万ずつ…150万円の消費税を払っていることになりますよね。なので、ハウスメーカーが納付しなくてはならない消費税は、300万円−150万円=150万円でした。

原:差し引いた分ですね。

居ケ内:それがインボイス制度が始まると、ハウスメーカーはインボイス登録している大工さんの分しか消費税を差し引くことができなくなります。

さっきの3人はインボイス制度への対応を次のようにします。

- Aさん・・・売上1,000万超/課税事業者 ▶ インボイス登録(適格事業者になる)

- Bさん・・・売上1,000万以下/免税事業者 ▶ インボイス登録(適格事業者になる)

- Cさん・・・売上1,000万以下/免税事業者 ▶ インボイス登録しない

居ケ内:で、ハウスメーカーの立場で考えると、Aさんに払った消費税50万円分は、相殺できます。

原:ちなみにAさんはすでに課税事業者だから、インボイスが始まっても特に何もしなくても良いですか?

居ケ内:と、思いますよね!気をつけなくてはならないのが、課税事業者で今すでに消費税を払っている人たちもインボイスの登録をしないとインボイスの登録事業者にはならないんです。書類を別に出さなきゃダメですよ。

原:それは面倒ですね。

居ケ内:ですよね。うちはもう消費税払ってるから出さなくていいだろうって思っていたら、登録にはなってないんですよ。なので、納税事業者の方は、もう真っ先にインボイス登録してください。そしてその場合は登録したら終わりです。

濱内:そこちょっと要注意ですね。

▼参考

株式会社東京商工リサーチ「インボイス制度」3月末の登録数は268万件 3月に個人事業主の登録が法人の2倍超に急増 | TSRデータインサイト | 東京商工リサーチ

当初の申請期限だった3月末までのインボイスの登録件数は、累計268万件に達した。登録が進んだ法人に対し、伸び悩んでいた個…

発注側・受注側それぞれの負担とは

居ケ内:次にBさんは免税事業者でしたが「コロナでハウスメーカーも大変そうだから」と、インボイス登録しました。インボイス登録=納税事業者になります。ですから、Bさんは売上高が1,000万以下なのに、消費税を納付する立場になります。

一方Cさんは、「今までと同じで消費税をもらえるのに手取りが減るならイヤだよ」と、登録しないとします。

そうするとそれぞれの消費税の納付額は次のようになります。

<インボイス制度開始前>

納税する人納税額ハウスメーカー150万円Aさん (課税事業者)50万円Bさん (免税事業者)0円Cさん (免税事業者)0円

納税額の合計は200万円

<インボイス制度開始後> ※仕入額控除の経過措置を考慮しない場合

納税する人納税額ハウスメーカー200万円

(150万+相殺できないCさんの50万)Aさん (インボイス登録)50万円Bさん (インボイス登録)50万円Cさん (インボイス登録しない)0円

納税額の合計は300万円

ハウスメーカーは150万の納付で良かったところ、Cさんの分が引けなくなっちゃったので納税額が200万円にアップ。Bさんは免税だったけど、払うことになったから50万円アップです。

原:発注側は売上が変わらないのに納税額が増える、と。

居ケ内:そうするとハウスメーカーさんとしては、「いやいや、Cさんインボイス登録してくれよ。または税込みで500万でもいいよね?それができないなら…」と言ってくる可能性が出てくるんですね。

濱内:まぁ、発注側が負担する覚悟を決める、というのもありなんでしょうけど、それはそれでがんばらなきゃなって気になりますね(汗)

原:負担のなすりつけあいが…

濱内:色々なところで、押し問答が起きそうです。

居ケ内:そういうことですよね。個人でやっているフリーランスの方、プログラマーの方、デザイナーの方、なんかもみんな関わってきますよね。そんな風に困っちゃうので対策が必要ですよっていうのがインボイスの概要になります 。

インボイス登録する?しない?判断のポイント

濱内:ではまず一番問題になるのは、売上1,000万に達していない免税事業者の人たちがどうするか、ということですかね。登録すべきか、考えるときのポイントはありますか?

居ケ内:取引先が法人だと、インボイス登録していないと取引してもらえなくなる可能性もありますから、どうしようか悩まなくてはいけませんね。

さっきの例だと、ハウスメーカー側が「Cさんはいつも頼りになるので、うちが払うよ」って言ってくれればいいんですけど、そういうケースは少ないかもしれません。

原:ではひとつのポイントは『取引先が個人が多いか、法人が多いか』ということですね。

居ケ内:基本は、そうです。ただ例外もあります。

例えば美容師さん。私たちが理容室や美容室に行った時って、相手がインボイス登録しているかどうか、相殺とかは関係ありませんよね。ですから、通常、個人経営の売上が1,000万に達していない美容師さんは、インボイス登録しなくても問題はありません。

原:取引先が個人だから、と。

居ケ内:ただし同じ美容師さんでも、お客さんが芸能人でそれが主力だという場合は問題になってきます。その場合、相手にとっては美容室代を経費にし、消費税を納税している可能性もあります。売上のうち95%が芸能人とかで、5%が一般の人だったら、登録を考えなければなりません。ただし、逆に95%が個人で芸能人が5%だったら、この5%を捨ててでも95%を持っていた方が得ですよね。

原:なるほど、では取引先やお客様が『消費税の納付をしているかどうか』を気にする必要があるんですね。

居ケ内:でもお客さんに「売上1,000万円いってますか?消費税払ってますか?」って、なかなか聞けませんよね(笑)

原:うぅ、難しい!やっぱりまずは、『取引先が法人なのか個人なのか』が考えやすいですね。

登録していないとお客さんが離れる可能性も

居ケ内:飲食店さんとかもそうです。

ご夫婦でやっているような、売上が1000万円以下の小さな居酒屋さんなどの場合。個人のお客さんが来たときは問題ありませんが、例えば『交際費』『会議費』で利用する法人のお客さんは、領収書にインボイスの番号がないと相殺できなくなるんです。

その場合は登録しないと、なじみのお客さんに使ってもらえなくなる可能性も出てきますよね。

原:これって、想像したら深刻ですね。取引先から「取引を継続したいからインボイス登録してください」って言われるならまだ良い方で、飲食店などはただお客さんが減ってしまう可能性があるということですもんね。

居ケ内:個人事業主のタクシー運転手さんも影響があります。

仕事で利用する人は会社から、インボイス登録しているタクシーを利用するよう言われる可能性が高いですよね。社長さんも、選べるなら適格事業者のタクシーを使うでしょうね。

原:じゃあ法人側は、経費にしたい領収書をもらう時に、インボイスの番号が載っているかどうかを必ず確認しないといけないってことですか?

居ケ内:領収書をもらうときでは遅いですよね。タクシーに乗る瞬間だったり、居酒屋に入る時点で聞かないといけません。

原:「インボイス対応してます?」→「してません」って言われたら、「じゃあこの店は使えないな」ってことが起きるんですね。

濱内:インボイス適格事業者ですシールとか、ポスターとか出てきそう。

居ケ内:すでにそういう動きはありますね。個人タクシーの組合では、インボイスの登録有無に応じて、行灯を変えることを決めたそうです。制度が開始されたら他の業種やお店でも、何かしら告知することになるでしょうね。

発注側が注意しなくてはならないこと

居ケ内:ちなみに発注者は「適格事業者にならないなら、今まで10万円+税1万円=11万で発注していたものを、税込で10万にして」って一方的に言ったりすると、独占禁止法に引っかかります。すでにそういった事例が出てきています。

原:下請法とかも絡んできそうですよね。

居ケ内:まさにです!

参考資料(PDF) 経済産業省 インボイス制度後の免税事業者との取引に係る下請法等の考え方

居ケ内:免税事業者が適格事業者にならない場合、仕事を打ち切られる可能性があるという話をしましたが、発注側がそれを理由に打ち切るよ、と言ってはだめということです。

原:それは守られてありがたいですが、じゃあ受注側は「言われないなら免税のままの方でもいいじゃん」ってなりません?

居ケ内:いま契約中の仕事への影響はないかもしれませんが、今後の新しい仕事が受けにくくなったりするかもしれません。

例えば適格事業者とそうじゃない事業者が同じような条件で仕事を受けますよ、という場合、「次の新しい仕事は適格事業者に発注しようかな」とか、「契約の更新はせずに別のインボイス適格事業者に切り替えよう」と考える可能性があります。

原:今まで消費税を納付する際って、受領した消費税と支払った消費税の総額がわかれば、相殺するための証明みたいなものは特にいらなかったんですか?

居ケ内:そうですね。相殺のための証明は不要でした。

原:それがどう変わるんでしょう?

受注側が注意しなくてはならないこと

居ケ内:インボイス制度が始まるとみなさんに番号が適用されるので、その番号を請求書に入れてくださいよっていう風になります。

原:適格請求書発行事業者の申請をすると、その番号がもらえるんですね。

居ケ内:はい。発注したほうは、インボイス番号が入っていない請求書の消費税は引けなくなります。

原:じゃあその番号がインボイスの適格事業者の証ということですね。請求書のフォーマットとかも直さないといけないですね。

居ケ内:ちなみにインボイスの登録番号って、申請しなくてもわかるんですよ。

原:え、そうなんですか?

居ケ内:法人さんにはそれぞれ法人番号っていうのがありまして、その番号の前に『T』が付くだけなんですよ。

原:じゃあ登録しなくても請求書に入れようと思ったら、入れることができちゃうんですね。

居ケ内:番号はわかりますが、それやると捕まりますよ。

原:?!

居ケ内:消費税法が改正されて「適格請求書類似書類等の交付の禁止」という「1年以下の懲役または50万円以下の罰金」という罰則ができたんですよね。だからやったらダメですよ!

原:は、はい(汗)

全事業者が注意しなくてはならないこと

居ケ内:だから、というわけじゃないですが、

- 取引先の適格事業者番号が正しいかどうか

- 受け取った請求書や領収書に記載の番号が本当に登録されているか

を、毎回きちんと確認しなくてはダメなんですよ。

原:発注側や、領収書をもらう側も、気をつけなきゃいけないってことですね。どうやって確認すればいいんですか?

居ケ内:その際に見るのが、「インボイス適格事業者公表サイト」です。

芸名の人たちの本名が見えちゃう例のDBのはなし

原:あ!これがペンネームや芸名で活動されている方たちの本名や住所が知られてしまう、と騒動になっているあれですね。

▼参考

氏名も住所も全世界に公開! インボイス制度導入で「あの漫画家の本名がバレる」は、やはり本当だった | 集英社オンライン | 毎日が、あたらしい

2023年10月1日より導入されるインボイス制度によって、ペンネームや芸名で活動するクリエーター(VTuber・YouT…

居ケ内:そうです。

原:でも、法人番号がわからないと検索できないのでは?

居ケ内:それが、一括ダウンロードもできるようになっているので、調べようと思えば調べられてしまいます。

原:えっ!?それは、実店舗を持たない個人事業主やフリーランスにとって、消費税を払う云々よりも怖いことかもしれません!

居ケ内:悩ましいですよね。

2023年10月までにスタートできるようしっかりと準備を!

今回は税理士法人フューチャークリエイトの居ケ内さんにお話を伺い、インボイス制度について教えていただきました。

現在、年間の課税売上が1,000万円以下の免税事業者にとっては、取引先やお客様の要求も考慮し、判断や対応を検討する必要があります。

消費税をすでに納付している課税事業者にとっても影響が大きいため、全事業者が何かしらの対応を考えなくてはならない問題と言えるでしょう。

2023年10月1日の制度開始までにゆとりを持って、申請や対策を進めましょう。

取材協力

税理士法人Future Create (フューチャークリエイト)

住所:〒003-0004 北海道札幌市白石区東札幌4条6丁目4番12号 メモリアル88ビル 2階

電話番号:011-887-8058

HP:

Twitter:https://twitter.com/future_crt0707

Facebook: