読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳公務員の女性。共働きで、2人の子供がいる相談者。転職活動に成功し、貯蓄を頑張ろうと思っていますが、特別費にお金がかかりなかなか思うようにいかないといいます。また、3人目の子供も希望していますが、今の家計状況で可能でしょうか。FPの氏家祥美氏がお答えします。

夫と私は今まで退職金のない会社で働いていたため、退職金代わりに貯蓄型保険(60歳で夫婦合わせて2,500万)や学資保険の代わりに養老保険(子15歳で200万くらいずつ)をしていました。

ちょうど一年前、公務員試験に挑戦するために忙しかった正社員から派遣の仕事に切り替え家事と両立しながら勉強し、この春合格することができました。

しかし、収入が減った派遣の間に今までと同じ生活水準が抜けずに、貯金をかなり切り崩してしまいました。さらに、最近は固定資産税や自動車税、車検があったことや、結婚式への招待も複数いただいていることなどから、貯めたくても特別費に消えてしまいます。また、子供部屋にエアコンを設置する予定や、200万程度の車を購入する予定もあったのですが、今の貯金額では全く望めません。

3人目も欲しいなと思う気持ちもあるのですが、諦めないといけないのか…と今後に漠然と不安を抱えています。メタボ家計を自覚しているものの、大きくなったら子供達と出かけられないからとお出かけにはお金をかけたい想いも捨てきれず…どこからメスを入れたらよいか悩んでいます。

色々と話してしまいましたが、聞きたいことは以下の3つです。

1.家計の無駄はどこから削るとよいか

2.車を購入するのはいつごろがよいか

3.この状態で3人目を望むことは現実的か

何卒宜しくお願い致します。

【相談者プロフィール】

・女性、33歳、公務員 ・夫、34歳、福祉系

・子ども:5歳(年長)、6歳(小学校1年)※想定進路:2人とも高校まで公立で大学は私立

・お住まい:関東地方(戸建て)

・毎月の世帯の手取り金額:44万円(夫23万円、妻21万円)

・年間の世帯の手取りボーナス額:130万円

・給与・事業収入以外の収入:児童手当2万円

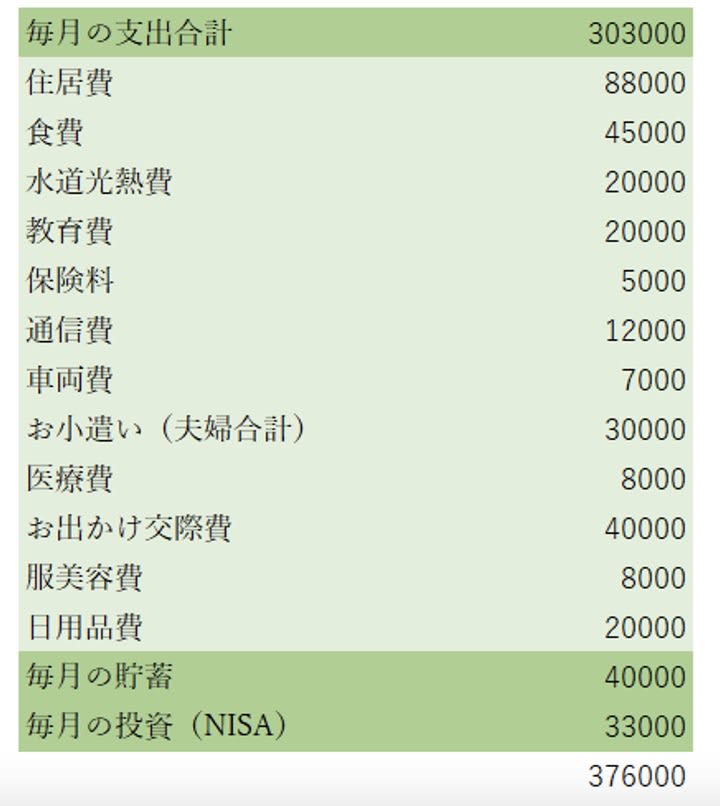

【毎月の支出の内訳】

・住居費:8万8,000円

・食費:4万5,000円

・水道光熱費:2万円

・教育費:2万円

・保険料:5,000円

・通信費:1万2,000円

・車両費:7,000円

・お小遣い:夫婦合わせて3万円

・その他:医療費8,000円、おでかけ・交際費 4万円、服・美容8,000円、日用品2万円

【資産状況】

・毎月の貯蓄額:4万円

・ボーナスからの年間貯蓄額:現在0円

・現在の貯蓄総額:100万円

・毎月の投資額:3万3,000円

・現在の投資総額:NISAで140万円

・現在の負債総額:2,700万円(住宅ローンは夫だけで組んでいるので、貯蓄型保険は私に何かあった時に使えるようそのままにしておく予定です)

※相談文は一部編集しています。

氏家:こんにちは!家計のことでずいぶんとお悩みのようですね。ご相談の文章を拝見すると、家計のことをぐるぐると思い悩んでいるご様子が伝わってきます。

そんなご相談者さんの3つのお悩みに答えていきます。

1.家計の無駄はどこから削ると良いか

2.車を購入するのはいつごろがよいか

3.この状態で3人目を望むことは現実的か

メタボ家計の家計の無駄はどこにある?毎月8.4万円が使途不明に

一見複雑な状況を解きほぐすため、まずは状況整理をしていきましょう。

ご相談者さんは現在公務員として働いています。会社員をしながら2人のお子さんを育てつつ、公務員試験に合格しました。そのために、一年間は転職して派遣社員となって学業に力を入れて、無事に試験に合格。現在は、公務員としての安定収入を確保しています。キャリアを計画的に思い描き、コツコツと実行に移して、手に入れたのですから素晴らしいですね。派遣社員となった期間に収入が減少し、赤字家計となったとのことですが、その赤字は過去のものとして受け止めて、未来に向けて貯まる家計を築いていきましょう。

メタボ家計の理由を探るため、家計の全体像からみていきましょう。

現在、夫婦共働きで手取り月収は44万円あります。ここに児童手当が月2万円加わるので、手取り月収は46万円になります。33歳と34歳のご夫婦としては、悪くありません。このほか、年間では手取りボーナスが130万円あります。

支出の内訳を見てもそれほど無駄はありませんが、手取り月収46万円に対して、貯蓄や投資を含めた支出は37.6万円ということで、毎月8.4万円が使途不明になっています。つまり、メタボ家計の原因は、この支出内訳の外にあることになります。

あんしん家計のポイントは「特別費」

ご相談の内容を見ると、「最近は固定資産税や自動車税、車検があったことや、結婚式への招待も複数いただいていることなどから、貯めたくても特別費に消えてしまいます」とあることから、税金や車検、冠婚葬祭などの「特別費」に家計が翻弄されてきたことが分かります。

さらに、「子供部屋にエアコンを設置する予定や、200万程度の車を購入する予定もあったのですが、今の貯金額では全く望めません」とあるように、今後の「特別費」が将来の不安の源となっています。

使途不明金は月8.4万円でしたから、年間にすると約100万円の使途不明金があることになります。さらに今はボーナスが年間130万円ありますが、ボーナス貯蓄が0円ですから、ここも使途不明状態です。1年間に230万円が使途不明で管理できない状態となっています。

今後はこの230万円について、資金計画を立てましょう。クレジットカードの利用明細や、預金通帳などを見ながら、特別費に該当するものを一覧にしましょう。毎月の支出とは別項目で大きな支出があった場合の、日付、使途、金額をエクセルなどで表にしておくと、1年間でどの程度の特別費が出ていくかを予測できます。230万円から特別費を差し引いた金額はしっかりと貯蓄に回しましょう。

見直すべきは「貯蓄型保険」

もう一つ、気になったのが貯蓄型保険の存在です。

「夫と私は今まで退職金のない会社で働いていたため、退職金代わりに貯蓄型保険(60歳で夫婦合わせて2,500万)や学資保険の代わりに養老保険(子15歳で200万くらいずつ)をしていました。」とありますが、これらの保険は、いまはどうなっているでしょうか?

「住宅ローンは夫だけで組んでいるので、貯蓄型保険は私に何かあった時に使えるようそのままにしておく予定です」とあるので、貯蓄性保険はまだ残っている、支払いを続けていると思っていいのでしょうか。

現在33歳、34歳という年齢から加入時期を考えると、それほど予定利率が高いとは思えません。仮に60歳で解約返戻金が2,500万円になる終身保険だとしたら、1年間に支払う保険料は70〜80万円になるのでは?と想像するのですが、いかがでしょうか?

もしくは、死亡保障は2,500万円あるものの、実は貯蓄性がそれほど高くない保険に加入しているかもしれません。その場合、保険料はもっと安いかもしれませんが、期待しているほど解約時の受取額は多くないかもしれません。保険会社も保険の種類も、保険料も契約年齢もまるで分らないままお答えしているので何とも言えませんが、一度保険の内容を確認してみましょう。

退職金がある公務員に転職できたので、以前よりも老後資金の必要性は下がっています。一方で、車を買いたい、第3子も産み育てたいというように、老後を迎えるより前の資金の必要性が高まっています。貯蓄性の保険の中身をいま一度確認して保険料負担を減らし、預貯金を増やしましょう。

ボーナスをまるまる充てれば、1年半後に車を購入できる

200万円の車を購入したいということでしたね。現在の貯蓄額100万円は、崩してはいけないお金です。また、シンプルな「貯まる家計」を築くためにも、安易に自動車ローンを組むこともお勧めできません。幸い、お子さんはいま教育費がほとんどかからない年齢です。まずはこの200万円の車を現金で購入することを目標に、「貯まる家計」を築きましょう。

この200万円の源は、先ほどでてきた230万円の使途不明金です。特別費として書かれたものだけなら、年間100万円もかかっていないと思うのですが、いかがでしょうか。だとすると、ボーナスの130万円はまるまる貯蓄ができそうです。この計算が正しければ、今年の冬、来年の夏と冬、合計3回のボーナスをまるまる充てれば、ほぼ車代が捻出できることになり、1年半後に車を購入できることになります。

今後も貯蓄性保険の保険料の支払いを続けたい、特別支出が年間100万円を超えそうだ、という場合には、車の購入予定がもっと後になることになります。特別費の一覧や保険の見直しをしながら、現実的な車購入プランを立ててください。

3人目を産むことは可能

現在、お子さんは5歳と6歳。ご夫婦は33歳と34歳ですから、52歳の時に下のお子さんが社会人になる計算です。仮に来年、34歳と35歳で第3子を産んだ場合、59歳の時にその子が社会人になります。今後は公務員の定年年齢も65歳に引き上げられる予定ですから、子育て終了後にも6年間働ける計算となります。

お子さんの教育コースは「高校まで公立、大学だけ私立」ということでしたから、高校までは目の前の教育費を家計から出していき、その一方で18歳までに500万円ずつ教育費を用意するのがひとつの目安となります。500万円という金額は、私立文系に4年間通える学費であり、学費の高い理系や芸術系学部への進学や一人暮らしをする場合には、不足分が生じるので、さらに上乗せして親が用意するか、差額分についてはお子さん自身に奨学金を利用してもらうことになります。

500万円の教育費を3人のお子さんに用意するので、合計で1,500万円になります。仮にボーナス130万円をまるっと貯蓄した場合、11年半で貯められる計算になります。ただし、いまから1年半は車の購入費用を貯めるので、教育費1,500万円が貯まるのは13年後になります。

もう少し現実的に考えると、お子さんの教育費の貯め時は、未就学児から小学校6年生まで。中学校以降は塾代なども徐々にかかってくるので、貯めるペースが遅くなると思われます。そう考えると、いまから家計を引き締めて、教育費を貯めていくことが重要になります。2人のお子さんの養老保険が残っている場合には、そこも教育費に充てられることになります。

今回のポイント3点をまとめると

以上、今回のご質問の3点をまとめます。

1.家計の無駄はどこから削るとよいか:特別費を予算化して、貯蓄型保険の見直しを

2.車を購入するのはいつごろがよいか:早ければ1年半後に購入可能

3.この状態で3人目を望むことは現実的か:3人目は可能です