30代は社会人として経験をかさね、結婚する人も増えてくる年代です。東京の初婚年齢は男女とも30代で、30代後半では半数以上が結婚をして配偶者がいます(「2020年国勢調査人口等基本集計結果概要」より)。ちょうど、夫婦のくらしをつくっていく時期なのではないでしょうか。

家計も、夫婦の価値観を第一に考えたいものですが、平均値を知っておくことも大切です。都内で暮らす30代夫婦の平均年収や貯蓄額、生活費を見ていきましょう。

東京都30代夫婦、世帯年収の平均は714万~823万2000円

日本では、1990年なかばから共働き世帯が専業主婦世帯を上回りはじめ、今では共働き世帯は専業主婦世帯の倍以上。30代の人にとっては子どものころから親世代の暮らしを見て、夫婦ともに働くことは決して珍しいことではないでしょう。

男女が結婚して夫婦になってからも、どちらとも働き続けるのは当たり前の感覚なのかもしれません。2人で働けば当然収入は増えますが、平均値を見てみると、決して単純な倍額にはなっていないようです。

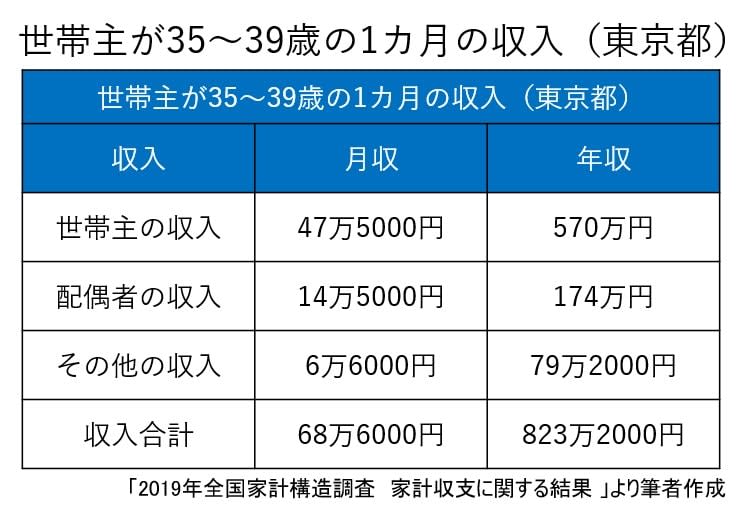

都内で暮らす、世帯主が30~34歳の世帯収入のうち、1カ月あたりの勤め先からの収入は、世帯主が約44万3000円、配偶者は約11万円、その他が4万2000円で、合計59万5000円(総務省「2019年全国家計構造調査」より)。世帯年収にすると、714万円です。

妻の収入が132万円であれば、所得税がかかる106万円の壁や、社会保険で夫の扶養からはずれる130万円の壁は超えますが、夫の所得税で配偶者特別控除が最大の38万円控除できる150万円の壁は超えません。夫婦共働きの場合、手取り収入に影響する年収の壁は、やはり意識せざるを得ないでしょう。

世帯主が35~39歳の世帯では、同様に世帯主が約47万5000円、配偶者は約14万5000円、その他が6万6000円で、合計68万6000円。年収にして823万2000円です。

その他収入には、夫婦の収入以外のものが含まれています。たとえば、保有している不動産からの家賃収入、副業収入のほか、社会保障給付も含まれます。病気やケガをしたときの高額療養費制度など、条件に当てはまる人が申請すれば支給されるお金でも、逆に言えば申請しなければもらえません。情報収集はしっかりをしておきたいですね。

東京都30代夫婦、世帯年収のボリュームゾーンは1000万~1249万円

都内30代夫婦の平均年収が800万円前後とは、想像より少ない…、と思った人も多いかもしれません。平均値は、すべての数値を合計して単純に世帯数で割っているので、実感と異なる場合が少なくありません。

先ほどとは異なる視点で、世帯年収の分布を見てみましょう。就業構造基本調査(2022年)によれば、東京都の夫婦世帯のうち、配偶者の年齢が30~39歳の世帯年収で最も多い世帯年収は、1000万~1249万円が25.53%と、最も多くなっています。

世帯年収で1000万円超ですから、まさにパワーカップルですね。この傾向は、夫婦のみの世帯で顕著です。夫婦のみ世帯では、年収1000万~1249万円が32.60%。約3組に2組が夫婦でバリバリ働いているようです。

子どもがいると収入の山は少しなだらかになっています。1000万円未満の収入の世帯が増えますが、それでも高収入の傾向。子育てにも時間と手間をさいて、ライフワークバランスを意識した暮らしぶりがデータにも表れているようです。

30代世帯の平均貯蓄額は526万円

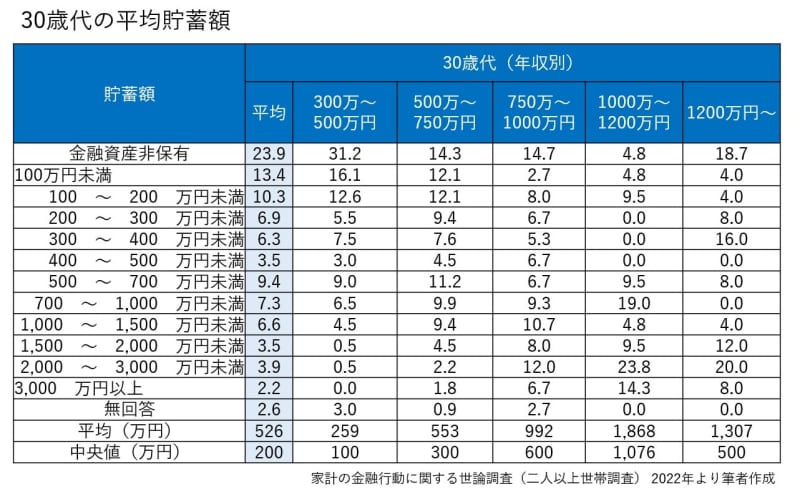

では、30代の平均貯蓄額はいくらでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査) 2022年」によれば、平均貯蓄額は、約526万円です。

ただし、この平均もまた単純な合計金額をデータ数で割った数値です。より実態に近いと言われる中央値では、200万円です。

さらに年収別に見てみると、共働き世帯で最多だった金額に近い年収1000万~1200万円の世帯では、平均値は1868万円、中央値で1076万円です。

貯蓄もしっかりできていることがわかります。

生活費は1カ月平均36万8000円

貯蓄をするには浪費は禁物です。東京都30代世帯の平均生活費を見てみましょう。総務省の「2019年全国家計構造調査家計収支に関する結果」によれば、都内で暮らす30代夫婦の平均生活費は月36万8000円です。

30代の世帯収入の平均は約64万7000円ですから、差し引くと27万9000円です。そこから税金や社会保険料などの支出が差し引かれますので、差額がそのまま貯蓄になるわけではありません。しかし、20万円程度は貯蓄にまわせるとよいでしょう。

平均額から見ても、月の貯蓄額は約20万円です。 貯蓄は短期のものから長期のものまで目的によりさまざまです。短期の貯蓄は、来年の旅行のため、数年後の引越し、マイホームの頭金も考えられます。長期の貯蓄は、子どもの教育費や自身の老後資金などでしょう。

短期の貯蓄は、目標金額も明確なので逆算しやすく貯めやすいと思います。一方、長期の貯蓄は資金を使うところがイメージしにくく、モチベーションが保ちにくいきらいがあります。そのため、長期の資金づくりには積立タイプの金融商品がおススメです。

なかでも、来年から新しくなるNISA(以下、新NISA)は、少額からでも始めやすく、投資による利益が非課税なのでおトクです。今は非課税の期間が最長でも20年でしたが、新NISAは非課税の期間が新NISAでは無期限になります。まさに、コツコツと長期の資金づくりをするにはうってつけです。

30代は仕事もプライベートも、ライフステージが新しくなるタイミングです。家計をしっかりコントロールして、充実の30代を過ごしてください。