毎年6月ごろ、政府の税制調査会が税の専門家を集めてヒアリングなどを行い、今後の税の法律改正についてどのような考え方で進めてくれるのが良いかを話し合い、「これからは、こういう方針で行こう」という内容を発表してくれます。それが「答申」と呼ばれるもので、令和5年も6月30日(金)に「わが国税制の現状と課題 ―令和時代の構造変化と税制のあり方―」というタイトルで発表されました。その中で、働き方の多様化についても指摘されています。

政府の働き方改革やコロナ禍での変化もあって、自分のライフスタイルに合わせた働き方を選択する方も増えていますが、「そもそも現行の制度もよくわからないから、この先どうなっていくかもわからず関係ないや」ですって? なんて……嘆かわしい!

ライフスタイルが変わり、稼ぎ方が変われば税金のルールも変わります。全く知らずに飛び込んで、後になって「損していたー」なんてことがないよう、お笑い芸人で本物の税理士である税理士りーなと一緒に、しっかりと基本を知っていきましょう。

働き方の多様化による変化の必要性

働き方の多様化について、前述した令和5年の答申「わが国税制の現状と課題 ―令和時代の構造変化と税制のあり方―」の中で、下記のように述べられています。

近年は、新卒で企業に採用され、定年まで働いた後に年金で生活するといったライフコースに加え、特定の企業に属さずフリーランスとして業務単位 で仕事を請け負う、子育てをしながら在宅で仕事を請け負う、定年後に経験 や能力を活かして業務単位で仕事を請け負うなど、働き方が多様化

フリーランスとして活動する業種は、ライターやイラストレーターだけでなく、プログラマーや翻訳家、コンサルタントなど多岐にわたります。

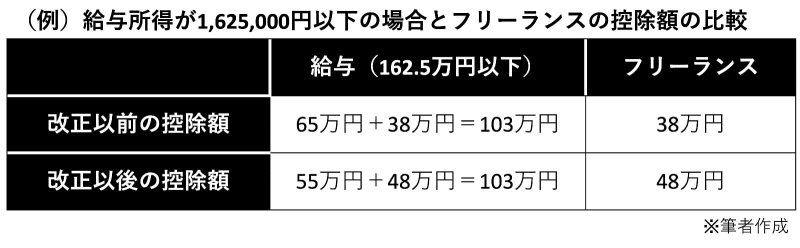

それによりどんな改正が必要かというと、例えば平成 30 年度税制改正においては、給与所得控除のような特定の収入に対応する控除から、基礎控除のような人的控除に重点が移されました。具体的には、給与収入がある方しか使えない控除「給与所得控除」を10万円減らす代わりに、誰しもみんなが使えるような控除「基礎控除」を10万円増やそう、というものでした。

給与所得の方はこの両方を利用できるのでプラマイゼロですが、フリーランスの方は今までより控除額が10万円増えるので税額が安くなったので、「なんて……喜ばしい!」ですね。

給与でもらうのと業務委託でもらうのは何が違う?

所得税や住民税は、「所得」をベースに税金の金額計算をスタートさせていきます。所得にはさまざまな種類がありますが、経常的(毎月のよう)に発生するか一時的に発生するか、必要経費があるかどうかなど、発生形態や性質などに応じ、「給与」「退職」「利子」「配当」「譲渡」「事業」「不動産」「山林」「一時」「雑」の 10 種類に分類されています。

これら10種類は、それぞれの所得区分に応じて計算方法が決められています。会社員の方の給与所得の場合、「収入金額(色々引かれる前の金額) ― 給与所得控除額」となります。一方、事業所得・雑所得など業務委託の方が受け取る報酬は「総収入金額 ― 必要経費(その収入を得るために支出したもの)」となります。

給与と業務委託では同じようにお金を受け取っても、税金の計算のプロセスがそもそも違います。給与としてもらっていた時は、会社が年末調整という手続きをしてくれるので、自分で税の計算をすることも必要ありませんでした。しかし、事業や雑という所得なら、収入も経費も自分で責任を持って集計する必要があります。

また、落とした経費の領収証や請求書などは7年間保管してください。申告時に提出するわけではありませんが、何かあった時は見せられるように置いておいてね、と言うことですね。

給与所得と事業所得・雑所得…所得が違うと税の計算が違う

給与と事業・雑を所得の区分ごとに金額計算できたら、最後にそれらを合計します。これが合計所得金額で税金計算の時によく聞かれる金額「合計所得金額」です。

なお、副業や兼業として事業所得とは別に給与所得も得ているケースでは、事業所得が「経費が多すぎて、今年はマイナス(赤字)になりました」という場合、そのマイナス分を給与所得の金額から引いてもらえます。フリーランス1年目など重複期間がある場合も、まだお客さんも付いていなくて収入が少ない可能性も高いので、経費をしっかり正しく計上して、最後の年の給与所得から引いてもらえると助かりますね。

ただし、雑所得の場合は経費を使いすぎても、1年に数回しか収入が入らないようなものを指すので、「経費を使ってマイナスになるなんて、当たり前でしょう?」といわれて、マイナスの赤字分はすべてなし、つまり0円として計算させられます。

では、事業所得と雑所得はどのように異なるのでしょうか?

・開業届を税務署へ提出している

・事業として経常的に活動している

・お金の出入りを管理する帳簿などをつけている

偶然入った単発のお仕事では事業にならず、定期的に活動を続けていなければ事業所得にはならない、ということです。開業届は、住所・氏名・個人番号と開業日・業種・事業内容を書いて税務署に提出してください。

また、事業で必ずプラスが出そうな方は、複式簿記という「ちゃんとした帳簿」をつけておくことで、税金の優遇があるお得な「青色申告」ができます。代表的な青色申告の特典として、もうけから55〜65万円を引いてくれるというものがあります。

事業所得がマイナスならば、給与から差し引いてくれるのは青色申告・白色申告関係ありませんが、65万円の控除を受けられる場合は「青色申告をします!」と事前に税務署に青色の承認申請書を出しておかなければなりません。事前にというのは開業日から2ヵ月以内、またはその年の3月15日までです。開業届と違って期限があるので注意です!

そして、税金の計算はいよいよ確定申告書で行います。国税庁のe-Taxで作成して提出もできます。年末調整済みの給与所得と副業などの雑所得が20万円未満なら所得税の確定申告は不要です。ただし、住民税の申告が必要なケースがあるかも知れませんので、お住まいの自治体にお問い合わせください。

定年退職後にフリーランスとして仕事を請け負うとどうなる?

定年後に再雇用されて給与をもらい続ける場合は、基本的には社会保険に加入し続けたままとなるので、特に変更はありません。厚生年金保険料も払い続けることになりますが、扶養家族がいる場合、そのまま家族分も入り続けることができます。さらに、病気などで欠勤した場合に、健康保険から傷病手当金の支給があるケースもあります。

一方、会社を退職してフリーランスとして仕事を請け負う場合には、給与所得はなくなり事業所得となりますが、会社の社会保険がなくなるので、国民健康保険・国民年金へ移行することになります。国民健康保険に扶養の制度はないので、扶養の方の分も国民健康保険料がかかり、再雇用のケースと比較して負担が増える可能性があります。就業規則で扶養家族に対する手当が設けられている場合も、従業員ではなくなるので受け取れなくなります。

また、国民年金は保険料を払うのは原則60歳までなので、年金の保険料はかからないことになり、その点では負担は減りますが、社会保険の扶養に入れていた配偶者が60歳未満の場合は、その配偶者分の年金保険料がかかることになります。さらには、病気などで欠勤した場合に、傷病手当金の支給などはないため、その点は会社の社会保険の方が手厚いといえます。

なおフリーランスとして仕事を請け負うようになると、年金を受け取りながら事業としての収入も得ることになります。この場合は、年金が「雑所得(公的年金等)」という区分で計算され、その所得金額の上に事業所得が加わることになります。給与の時と同様に、事業でマイナス(赤字)があれば、雑所得から引いてもらえます。

事業でプラスが出る場合は青色申告特別控除額で税金を減らして、マイナスが出る場合も年金から差し引きしてもらえるということを考えると、定年後に細々と仕事を請け負う場合でも、正しい知識があれば節税が可能になるということです。なんて……喜ばしい!

配偶者控除・配偶者特別控除

再雇用でもフリーランスでも、配偶者の給与収入が年150万円以下であれば38万円の配偶者(特別)控除を、扶養家族の給与収入が年103万円以下であれば38〜63万円の扶養控除が同様に受けられます。このとき、月50万円の月収から月30万円に減額があったとすると、所得の金額が減ることで税率が低くなるため、同じ38万円の控除でも節税の効果が変わってきます。

課税所得金額が330万円のラインを下回ることで所得税率が20%から10%に下がりますので、諸々の控除を引くと月収30万円なら10%の税率となります。38万円の節税効果は住民税10%と合わせると20%、給与50万円の場合は所得税と住民税を合わせて30%の税率でしたので、節税の効果が大きかったと言えます。

共働きの場合なら、一方がフリーランスになって極端に収入が減り、所得(もうけ)が低くなるのであれば、配偶者控除を新たに受けられる可能性も検討しましょう。配偶者特別控除は給与の場合は年収150万円以内で38万円控除ですが、フリーランスの場合は事業所得が95万円以内で38万円控除が受けられます。

答申の中では配偶者控除についても、女性の社会進出などを背景として、配偶者が年末のパートを休んで調整することにより、配偶者控除をなんとか確保しようとする、いわゆる「給与103 万円の壁」の指摘があります。控除については壁が解消されているものの、「103 万円」という水準が企業の配偶者手当制度などの支給基準に援用されていることなどから、今もなお「103 万円の壁」が心理的な壁として作用していることが指摘されています。また、社会保険料を自分で負担する「130万円の壁」もまだまだ意識されているといえます。

共働世帯が増えているという状況からも、今後の配偶者控除がどうなっていくのか、目が離せませんね。

世の中の動きに合わせて、税制も少しずつ変化していきます。申告すれば還付してもらえる税金があるのに、全く知らないでそのまま放置されるのは「なんて……嘆かわしい!」ですね。今後自分に必要となるかも知れない所得税の取り扱いについては、アンテナを立ててしっかり知っておけば未来は明るい、「なんて……喜ばしい!」ですね。