前回、生命保険の保障内容として、死亡時と生存時の大きく2つに分けられること、そして良い保険を見つけるためのポイントは、繰り返しとなりますが、以下3つのポイントで考えます。

1. どんな保険が必要か? その目的を考える

2. いつまで必要か? 期間を考える

3. いくら必要か? 保障の大きさを考える

今回もこのポイントをチェックしながら、生存時の保障について解説いたします。

前編:生命保険? 医療保険? 数多くある複雑な保険を分かりやすくFPが解説(前編)

生存時の保障の目的

生存時の保障の目的は、入院時、三大疾病(がん、心臓、脳)、介護(認知症)、貯蓄(老後、教育費)が挙げられます。前編の目的その1・その2より続きます。

目的その3. 病気やケガの入院時のため

病気やケガで入院をした場合の保障は、医療保険でカバーします。医療保険は、入院したり手術を受けたりした時に給付金が下りる保険です。

では医療保険の保障はいつまで必要でしょうか。人はいつ病気になるかわかりません。高齢になればなるほど、病気のリスクは高くなります。よって一生涯の終身型の保障があると安心です。

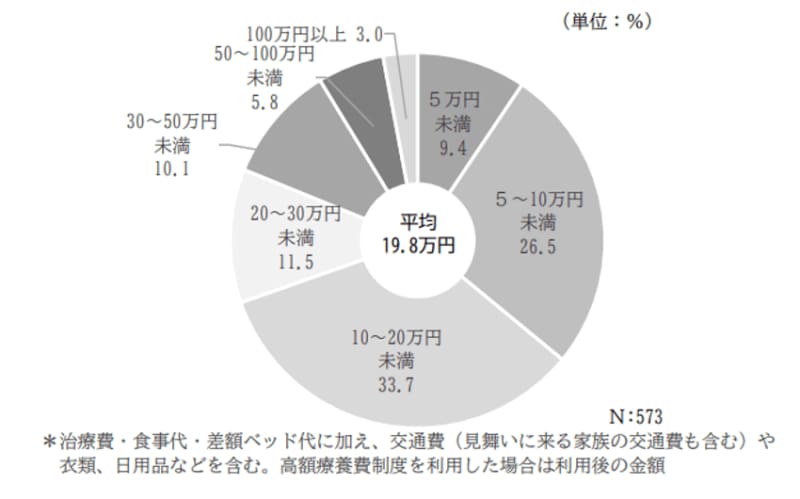

次に保障の大きさを考えます。入院をするといくら必要になるのでしょうか。公的保険として、健康保険から「高額療養費」が支給されますが、それを利用した後の金額を見ると、1回の入院あたり平均19.8万円が掛かっています。もちろんこれは病気やケガの重篤度具合によっても変わってきます。

出典 (公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査《速報版》」より

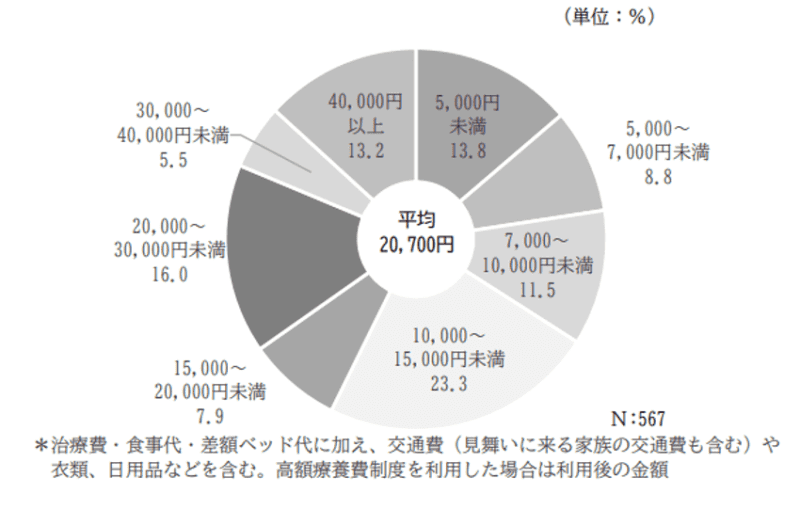

さらに、1日あたりの自己負担額を見ると、平均20,700円、最も多いのは10,000円~15,000円未満が23.3%です。

出典 (公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査《速報版》」より

しかし、すべての保険に共通することですが、治療にかかるすべての金額を「保険」で賄わなければならないわけではありません。現金をプールしておくことも重要です。なぜなら、保険はあくまで保険であり、必ずしも「使う」とは限りません。もちろん万一の備えとして加入しておくことも大切ですが、普段の生活費から出す保険料のバランスを考えることも大切です。

目的その4. 三大疾病に備える

三大疾病とは、がん・心疾患・脳血管疾患を指します。この時の保障は、上記の医療保険に特約(オプション)で保障を付帯、あるいは三大疾病に特化した保険でカバーします。いつ罹患するかわかりませんので、一生涯の終身型をお勧めします。

保障の大きさは、高額療養費の自己負担限度額を目安にするとよいでしょう。以下の表は70歳未満の場合です。

※1総医療費とは保険適用される診察費用の総額(10割)です。

※2療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

●ケース1. 年収400万円の人が10か月治療に当たり、毎月の総医療費が100万円、3か月目からは毎月50万円になり、高額療養費を利用することとなったケースです。

年収400万円の場合、区分ウとなり、自己負担限度額は、

80,100円+(1,000,000-267,000円)×1%=87,430円×3か月=262,290円

4か月目からは、多数該当が適用されます。

44,400×7か月=310,800円 合計:573,090円が自己負担となります。

したがって少なくとも50万円やできれば100万円などの一時金が給付される保険があると、安心でしょう。

●ケース2. 年収1500万円の人で、ケース1と同様の治療に当たった場合

年収1500万円だと区分アで、自己負担限度額は、

252,600円+(1,000,000-842,000円)×1%=254,180円×3か月=762,540円

4か月目からは、多数該当が適用されます。

140,100×7か月=980,700円 合計:1,743,240円が自己負担となります。

ここから200万円などの一時金があると安心できるといえます。

上記はあくまでも治療費のみを試算したものです。その他、病院までの交通費や生活費なども掛かります。公的保障の傷病手当金も踏まえたうえで、検討していきましょう。

目的その5. 介護(認知症)に備える

介護保険は、言葉の通り、介護状態になったときの保障です。いつ介護状態になるかわかりません。こちらも一生涯の終身型をお勧めします。

給付金が下りるときのタイミングや金額は、介護認定の状態に合わせて決まります。たとえば以下2つのケースが多く見受けられます。

1.公的介護保険制度に連動して給付

要介護2以上と認定されたとき

2.保険会社独自で定める基準

所定の要介護状態が180日を超えて継続したと診断確定されたとき

では介護状態はどのくらいの金額をカバーすればよいのでしょうか。

要介護別の介護費用の月額を見ると、公的介護保険を利用した上での平均額は8.3万円となっています。

出典 (公財)生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」より

2021年における介護期間は平均61.1か月(約5年間)です。

出典 (公財)生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」より

したがって合計額は、平均月額8.3万円×12か月×5年=498万円。約500万円が介護費用に必要な額となります。この費用を保険でどこまで賄うのか、貯蓄額と合わせて考えていきます。

目的その6. 貯蓄(教育費、老後など)

保険には貯蓄の機能も持ち合わせています。たとえば学資保険・個人年金保険などが分かりやすい例です。保険での貯蓄は、安定的に着実に準備ができます。とくに教育費のように、10年前後の中期的で、使う時期が明確な資金に対して向いています。

保険の大きさは、進学先と合わせて検討します。公立に進学するか、私立に進学するかで必要となる学資金が大きく変わります。

老後目的の貯蓄は、個人年金保険や終身型の死亡保障で、積立を行います。個人年金保険は60歳、65歳と定年退職を迎えたときに、毎年契約時に決めた額が支給されます。

終身型の死亡保障は、契約時に積立期間を決め、積立期間が終了後、その保険を解約したときの資金(解約返戻金)が元本(支払った保険料)よりも増えることから、老後の貯蓄目的として使われます。

終身型の死亡保障を使った時のメリットは、途中で死亡した場合、保険金を遺族が受け取れる点です。デメリットは、個人年金保険にも言えることですが、保険は着実性が高い分、取るリスクが低いので、長期にわたって積立をしても、あまり大きな利息は見込めません。「資産形成」と「保障」は切り離して考えていくことが大切です。

長期での積み立てを考える場合には、まずは、NISA制度やiDeCo口座を使いながら、投資信託を利用した資産運用から始めることをお勧めします。

いかがでしたでしょうか。保険の教科書として読んでいただけるよう書きました。自分の保険を決めるときや、見直す際に、振り返ってご参照いただけると幸いです。