1.2023年第2四半期のTOB総評

2023年第2四半期ののTOB(株式公開買い付け)は件数が前年同期比4件減の11件に終わった。今年に入って2四半期連続の減少で、第2四半期としては2年ぶりの減少となる。一方で金額は同61.6%減の990億4000万円と第2四半期としては3年連続の減少となった。件数の減少に加えて、100億円以上の大型案件が前年同期比3件減の3件と低迷したのが響いている。中には買付総額が1億円を下回る超低額TOBもあった。

最も金額が高かったのは、三井物産<8031>が持ち分法適用関連会社でコンタクトセンター事業などを手がけるりらいあコミュニケーションズ<4708>をTOBで完全子会社化した約510億円。りらいあは9月1日にKDDI傘下のKDDIエボルバ(東京都新宿区)と経営統合する。

次いでSBIホールディングス<8473>が子会社のSBI新生銀行<8303>をTOBで上場廃止する約211億円。同行は株価低迷により公的資金の返済が難しかったが、上場廃止により株主はSBI-HDと預金保険機構、整理回収機構の3社だけとなる。

両機構の保有する同行株をSBI-HDが1株当り7448円以上で買い取り、公的資金の残高約3500億円を返済する見通し。その他の株主は同2800円で同行株を手放す結果となり、両機構の保有株のみを高値で引き取るTOBに一般株主から不満の声が上がっている。

3番目に高額だったのはピーシーデポコーポレーション(横浜市)がMBO(経営陣による買収)で株式を非公開化した約139億円。ピーシーデポは1994年に相模原市でパソコン小売りを目的にピーシーマーチャンダイズとして設立。1999年に現社名に変更し、同年、ジャスダック市場に上場。2022年4月に東証プライム市場に上場していた。

ネット販売の普及などでパソコンの購買チャンネルの多様化が進む中、店舗展開に依存する従来型の事業モデルの転換を迅速に推し進めるには短期的な利益や株価動向にとらわれない体制づくりを目指す。

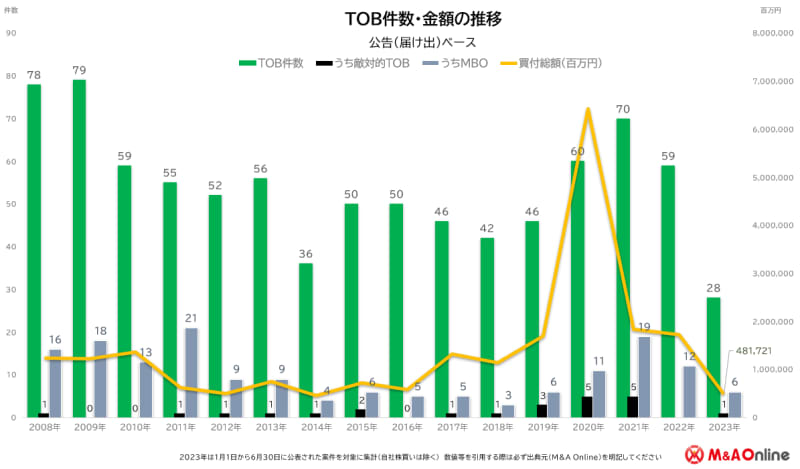

2.TOBの推移

TOB件数は第1四半期が微減に留まったのに対し、第2四半期は明らかな減少傾向が見て取れる。第2四半期の最終月だった6月と第3四半期の初月である7月が、いずれも1件ずつとTOB案件に急ブレーキがかかった格好だ。

日本銀行が7月に開いた会合で従来は0.5%程度としてきた長期金利の変動幅の上限について、市場の動向に応じて1%まで引き上げる事実上の利上げ容認の姿勢を示した。その結果、景気の先行き懸念に加えて、TOB資金調達のハードルも高くなる。今年のTOB件数が低迷する材料になりそうだ。

3.2023年第2四半期の注目トピックス

金額が1億円を切る超低額案件となったのが、8128(東京都世田谷区)による丸八ホールディングス<3504>に対するTOB。8128は丸八HDオーナー家の資産管理会社。同じく一族の資産管理会社で丸八HDの親会社である洋大(同)の株式を8128に集約したことが実質的な株式の買い付けに当たるとして公表した。

買付価格は1株当たり814円で、公表前営業日での終値814円と同額。買付予定数は351万4320株で、買付代金は約28億6000万円を見込んでいた。しかし、プレミアムが低いことから、応募があったのは買付予定数の約31分の1となる11万2860株で、金額は約9200万円に留まった。8128が買付予定数の下限を設けなかったため、TOBは成立している。

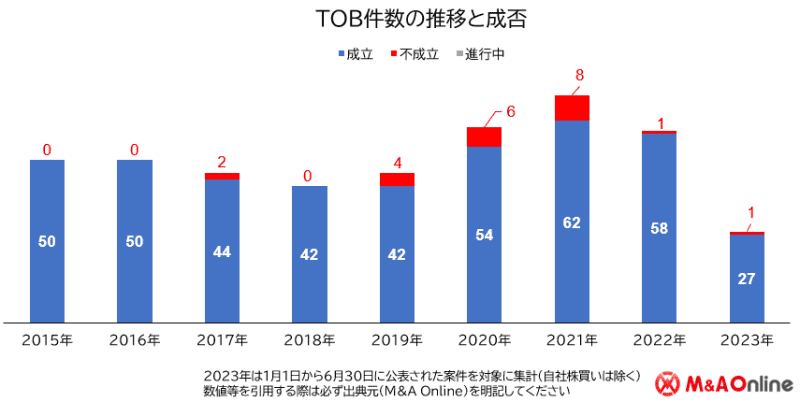

第2四半期のTOBは全て成立した。上期(1〜6月)のTOB件数は28件(不成立を含む)で、前年上期の33件を5件下回っている。今後は、7月13日にニデック<6594>が発表したTAKISAWA<6121>に対するTOBが敵対的な買収となるのかが注目される。TAKISAWAは9月13日に意見表明する予定だ。

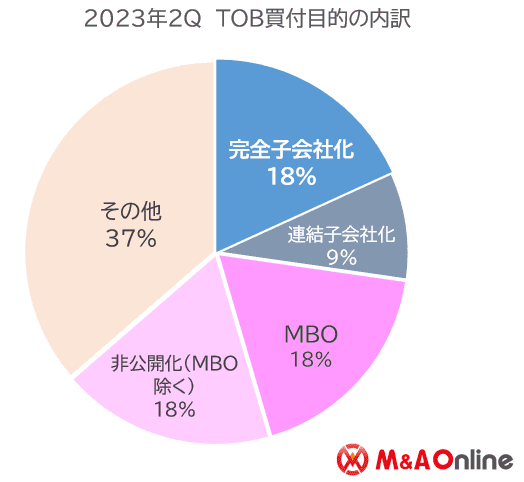

第2四半期のTOBの目的は、完全子会社化とMBO、MBOを除く非公開化がそれぞれ18%と最も多く、次いで連結子会社化の9%だった。

4.買収プレミアムの推移

第2四半期の買収プレミアム(3カ月平均)は同27.94ポイント減の22.80%、ポジティブプレミアム平均は同21.67ポイント減の29.07%と、いずれも2年ぶりのマイナスとなった。

プレミアムが最も高かったのは、ピーシーデポコーポレーションがMBOで株式を非公開化した62.71%(買付価格480円、3カ月平均株価295円)。次いで三井物産がりらいあコミュニケーションズをTOBで完全子会社化した45.77%(同1465円、同1005円)、ハピネット<7552>がブロッコリー<2706>をTOBで子会社化した42.72%(同1500円、同1051円)の順。

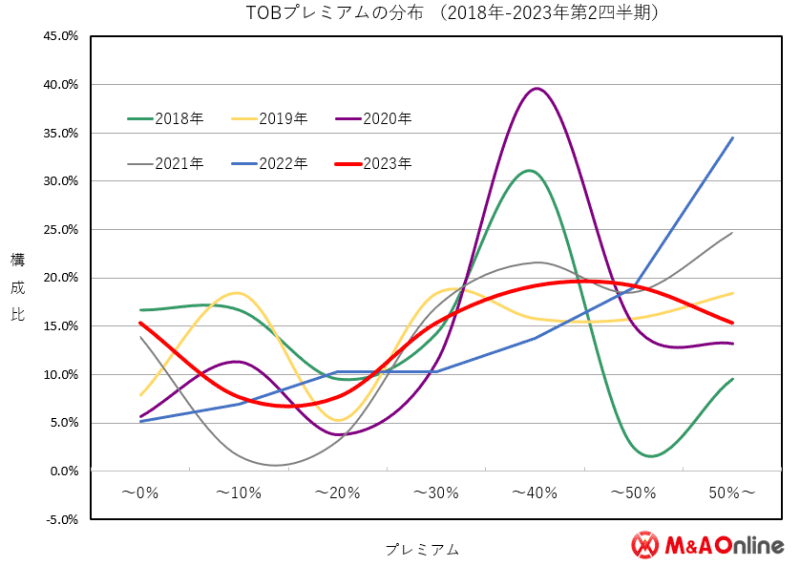

5.買収プレミアムの分布水準

第2四半期は50%超の高プレミアム案件が全体の約15%と、前年同期比約35%を約20ポイント下回った。40〜50%が同±0ポイントの約19%、30〜40%が同約-5ポイントの約19%、20〜30%が同約6ポイント増の約16%、10〜20%が同約2ポイント減の約8%、0〜10%が同±0ポイントの約8%、ディスカウントプレミアムが同約10ポイント増の約15%だった。低プレミアム化が顕著な傾向にある。

【ご利用上の注意】

・2023年7月31日12時00分時点のデータです。

・2023年1月1日から2023年6月30日に公開買い付けが開始された案件を集計対象としています。ただし自社株TOBは対象外です。

・プレミアム算定に採用している株価は特に断りがない限り、公開日または基準日3カ月平均株価(終値)です。またプレミアムの算出は普通株式のみを対象としています。

・プレミアム算定に非上場企業、不成立、公開買い付け中の案件は含まれません。

本レポートに掲載されております情報は、内容及び正確さに細心の注意をはらい、万全を期しておりますが、人為的なミスや機械的なミス、調査過程におけるミスなどで誤りがある可能性があります。M&A Online(運営会社:株式会社ストライク)は当該情報に基づいて被った、いかなる損害についても一切の責任を負うものではありません。

・引用の際は出典元が「M&A Online」であることを明記してください。

データ・文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。