読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、夫と子どもと暮らしながら外資系企業で管理職として働く48歳の女性。大抵の家庭よりも稼いでいるはずなのに、仕事とローンに追われて精神的に余裕がなく、55歳くらいでリタイアしたいと言いますが、可能でしょうか。FPの横田健一氏がお答えします。

大抵の家庭よりもずっと稼いでいるはずなのに、仕事のストレスとローンに対する精神的負担から全く生活に余裕があるように感じられません。

現在激務の外資系企業管理職として働いていますが、過度なストレスのため、時期を見てもっと余裕を持って家族との時間を持てる仕事を探して転職したいと考えています。

夫は老後も雇用延長で出来るだけ長く働く予定、妻は55歳位で引退するかパートなどにシフトしたいと考えていますが、何年ぐらい今の年収を維持すれば勤務スタイルをもっと負担のないものに変えて良いのか、その場合どれくらい収入を落としても良いのかを知りたいです。

計画的に投資はしていますが、昨年はFXで800万円程損失を出しました。去年買った一戸建てのローンが精神的に非常に負担です。以前住んでいた都心のマンションは、税金対策も兼ねて当面賃貸にしています。 子どもはまだ小さいですが、将来は希望する教育を受けさせたいと思います(私立医学部は除く)。

※相談文は一部編集しています。

【相談者プロフィール】

・女性、48歳、会社員 ・夫、46歳 ・子ども:5歳

・お住まい:東京都23区内、持ち家(戸建て)

・毎月の世帯の手取り金額:165万円(妻93万円、夫43万円、家賃収入29万円)

・年間の世帯の手取りボーナス額:310万円(妻60万円、夫250万円)

・毎月の世帯の支出の目安:86万6,000円

【毎月の支出の内訳】

・住居費:持ち家ローン30万5,000円、賃貸用マンションローン22万7,000円

・食費:8万5,000円

・水道光熱費:1万9,000円

・教育費:1万5,000円

・保険料:2,000円 妻の掛け捨て医療保険のみ。夫は加入なし、賃貸用マンションローンはガン等で支払免除の特約あり

・通信費:1万4,000円(固定インターネット回線及び携帯2回線分)

・車両費:2万4,000円

・お小遣い:0

・その他:事業経費(賃貸用マンション管理費) 3万円、ふるさと納税5万円、家具家電1万円、衣料美容5万4,000円(月平均)、レジャー5万3,000円(月平均)、子育て用品06,000円、日用消耗品・雑貨3万1,000円、タバコ7,000円、交際費2万円

【資産状況】

・毎月の貯蓄額:50万円

・ボーナスからの年間貯蓄額:300万円

・現在の貯蓄総額:8,300万円

・毎月の投資額:10万円(昨年投資実績28%)

・現在の投資総額:1億4,510万円(内訳: 株式2,300万円、投資信託1,700万円、FX250万円、確定拠出年金夫1,200万円・妻600万円)

・現在の負債総額:1億7,300万円(居住用1億400万円、賃貸用6,900万円)

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

激務の外資系企業管理職をできるだけ早く辞めて、新しいライフスタイルでのライフプランを実現していきたい、というご相談ですね。まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」していきたいと思います。

なお、入力していただいた情報だけですと、一部詳細が不明な箇所がありますので、妥当だと思われる一定の前提をおいた上で試算しました。

相談者が退職後は年間350~450万の赤字に

◆ご相談者さまは、現在の手取り収入で55歳まで継続し、引退。退職金は確定拠出年金のみ

◆夫は、現在の手取り収入で60歳まで働き、その後は6割に下がった収入で65歳まで働く。退職金は確定拠出年金のみ

◆賃貸用マンションからの家賃収入は年率マイナス1%で低下していくと仮定

◆ご相談者さま、夫の公的年金収入はお二人とも年間240万円と仮定

◆生活費は現在と同水準が続くと仮定

◆お子様の教育費は、大学院修士2年まですべて私立(大学・大学院は理系)として平均的な教育費を仮定

◆マイホームおよび賃貸用マンションの評価額は、今後は毎年マイナス2%で低下していくと仮定

◆家計収支で黒字になった場合には、黒字額全額を投資にまわし、投資の運用利回りは4%と仮定

※投資総額には賃貸用マンションが含まれているという前提で計算しています。

このような前提で今後30年間の収支を計算すると【グラフ1】のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが年間収支(=収入―支出)となっています。

ご相談者さまが退職されるまでは700万円以上の黒字となっていますが、引退され収入がゼロとなると赤字となり、夫が定年までは年間350~450万円程度、定年後は500~730万円程度の赤字となる見込みです。

お子様の教育費負担が終わり、ご夫婦ともに年金生活に入られた後は、現在の生活費水準を維持した場合は年間600万円近い赤字となります。ただし、一般的に高齢になると生活費は低下していく傾向がありますので、実際には赤字額が小さくなるのではないかと思われます。

夫76歳時点で資産は4億に迫る勢い

この家計収支を前提とすると、資産の推移は【グラフ2】のようになります。

棒グラフは資産を示しており、青が預貯金、緑が投資資産です。また、紫色が不動産(マイホーム)を、茶色が住宅ローンおよび投資用マンションのローン残高(負債)を示しており、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

家計収支としては後半赤字になっていくとご説明しましたが、投資資産に対して年率4%の利回りで資産運用を継続できると、純資産は増加基調が継続し、夫が76歳時点では約3億7,000万円程度になると見込まれます。

ご相談者さまが55歳で完全リタイアしても、場合によってはさらにリタイア時期を早めたとしても、まったく問題ないように思われます。

投資資産をさらに増やすとますます余裕?

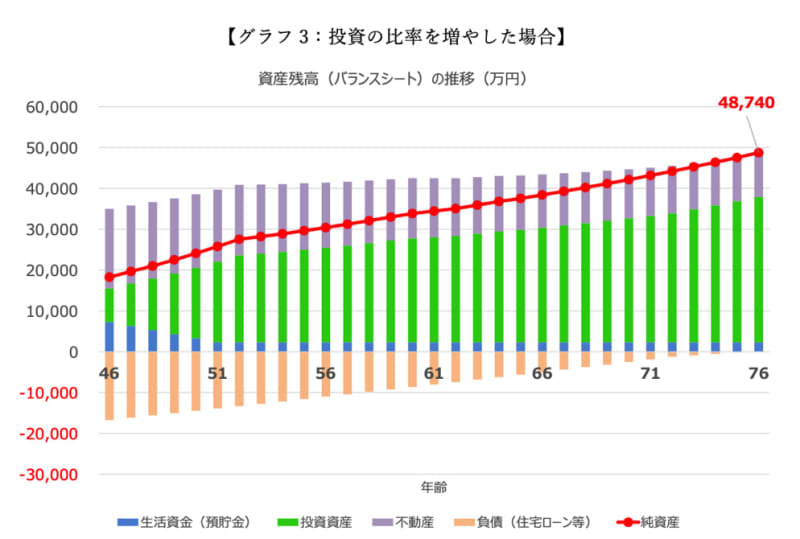

すでにご説明したシミュレーションでも、資産的にまったく困る可能性はなさそうですが、さらに改善してみたいと思います。それは、現在貯蓄が8,300万円ということですので、この中から毎年1,000万円ずつ6年間にわたり投資にまわしていってみます。

このような前提で再びシミュレーションを行うと、家計収支は変わりませんが、資産残高の推移は【グラフ3】のようになります。

最初のシミュレーションでは貯蓄残高を一定に維持していましたが、今回は6年間にわたり毎年1,000万円ずつ投資に振り替えていきますので、貯蓄残高は2,300万円程度まで低下し、その水準を維持していくことになります。

その代わり、投資にまわしたお金は4%の利回りで増えていきますので、結果的に夫76歳時点では純資産額が4億8,740万円と、1億円以上改善することが見込まれるのです。

投資はインデックスファンドで“ほったらかしが”有効

ここで投資の利回り4%というのは現実的なのか?という疑問がわくかもしれません。現在は投資信託以外にも、株式やFXなどに投資されていて、マーケットを随時チェックしながら投資されているのではないかと思います。

筆者のおすすめは、つみたてNISA対象商品にあるような、幅広い世界の株式を対象とし、できるだけ低コストのインデックスファンド1本に投資していくことです。実際の投資信託にもよりますが、1本のインデックスファンドで1,300~9,500銘柄といった幅広い株式に投資することができますので、マーケットのチェックは不要です。

とにかく長期でしっかり保有していくことが大切です。投資のリターンを生み出すのは、売買タイミングを図ることではなく、投資先の企業がビジネスを行い、利益を生み出すことです。低コストで幅広く分散して投資していけば、長期的なリターンとして4~5%程度は十分現実的だと考えています。

なお、2024年からはNISAが大幅にリニューアルされ、お一人あたり1,800万円まで非課税で無期限に投資が可能です。最大限活用されるとよいでしょう。

今回のポイントは3点

以上、ポイントをまとめますと以下のようになります。

◆お子様の教育をすべて私立とし、ご相談者さまが希望される55歳で引退をしたとしても、お金の面で困ることはないと思われます。

◆金融資産全体のリターンを高めるためには、貯蓄を減らし、投資資産の割合を引き上げていくことが大切です。

◆ただし、投資については、個別株式やFXなどはリスクが高く、手間もかかるため、幅広い世界の株式に投資できる低コストのインデックスファンドがおすすめです。2024年から始まるNISAも最大限利用するとよいでしょう。

ご参考としていただけましたら幸いです。