サステナブル・ブランド ジャパンが主催する法人会員コミュニティに向けた「SB-Jフォーラム」の2023年度第1回が7月20日に開催され、サステナビリティ担当者など27人が博展(東京・中央)の会場に集まった。今年度はサステナブルビジネス・プロデューサーである足立直樹氏がフォーラム全体の監修を務め、サステナビリティ担当部署だけがサステナビリティ課題に取り組むのではなく、他部署と連携しながら全社一丸で取り組めるようプログラムを組んだ。単なる座学ではなく、参加者の行動変容を促し社内でのサステナビリティ実践につなげる、「思考する」「議論する」「共有する」を重視したプログラムを今後4回にわたって開催する。

SB-Jフォーラムは、2ヵ月に1回の勉強会を通して、情報共有・発信、協創を生み出す場であり、2023年度は「未来への経営戦略〜私たちがサステナビリティを経営に落とし込む〜」を年間のテーマとした。毎回設定した経営に落とし込むテーマに対し、参加者自身が質問とアクションを積み上げ、各自がサステナビリティ経営に向けて実行できるようワークシートを活用。最終の5回目では、来年2月に開催されるサステナブル・ブランド国際会議2024東京・丸の内に合わせて、海外からの登壇者を招いたスペシャルプログラムを実施する予定だ。

テーマとスケジュール(当日資料より)

挨拶に立った足立氏はまず、「わたしたちはサステナブルになっているのか?」と疑問を投げかけた。足立氏は、SDGs達成に向けた各国の進捗状況を世界的に評価した『Sustainable Development Report 2023』を紹介し、日本は22カ国中21位と取り組みが進んでいないことを示した。特に企業が重点課題としている「目標5:ジェンダー平等」「目標12:つくる/つかう責任」「目標14:海洋保全」「目標15:陸の保全」が遅れていることに触れ、「日本のSDGsは10年間、ほぼ足踏み状態と言わざるを得ない。今のペースでは1.5度は達成できないだろう。貴社の中で取り組みは加速しているか?」と参加者に再度投げかけた。

さらに、5年前に日本で再生可能エネルギーへの切り替えを達成したアップルを例に挙げ、「2030年までに再エネに100%切り替えていないと企業は生き残れない。日本企業はそういう方向に動いているが、スピード感が足りない」と強調。また欧米では、森林破壊に関わっている可能性がある原材料「森林リスクコモディティ」への規制が出され企業でも対策が進んでいるが、「日本企業がそもそも少ない認証原料を確保しようとしても、それは可能だろうか」と足立氏。さらにこれからは「ネイチャーポジティブ」と「カーボンニュートラル」を同時に取り組む必要があると説明した。

このように日本企業が「周回遅れ」になってしまった原因として、足立氏は、情報格差や想像力の欠如、決断力など、経営に問題があるからではないかと考えているという。「問題なのはサステナビリティ委員会などが機能していないこと。年4回の議論でこのような膨大な内容を議論できるわけがない」と危機感を露わにする。

足立氏は、サステナビリティ経営に必要なものとして、「最新の科学的研究成果に関する正確な知識」や「事業戦略への組み込み、事業戦略の再構築」などを挙げ、サステナビリティ担当部署が仕組みづくりをし、自走するサステナビリティ経営を提案。本フォーラムでは「単なる知識でなく経営につながるように学びを深め、サステナビリティ部署だけでなく関係する部署の担当者を連れて来てほしい」と力を込めた。

SX時代の価値ある対話とは――コーポレートアクションから考える

続いてサンメッセ総合研究所 副所長の山吹善彦氏が、第一回のテーマ「SX時代の価値ある対話の在り方とは?~コーポレートアクションからディスクローズへ~」について説明した。まず「コーポレートアクション」を、今回は財務用語ではなく「特定部署による企業活動にとどまらず、パーパス/ビジョンに基づき取締役会によるガバナンスが関与したサステナビリティに関連する企業行動」だと定義した。

企業は有価証券報告書やISSB(国際サステナビリティ基準審議会)によるサステナビリティ関連財務情報開示基準などへの対応が必要になるが、「組織に、平均気温上昇を産業革命以前と比較して1.5度に抑えなくてはならないという危機感があり、その実現のためにアクションを起こし、取り組み情報を公開し、ステークホルダーと対話する、という当たり前に思えてできていない、この順番を確認したい」と問題提起した。

さらに山吹氏は、「CO2を排出しないためには、事業を変える・やめるといった判断も必要になるが、そのことを誰がどう認識して、どう動こうとしているのか。そういった問題意識をもってサステナビリティに取り組まないと、もはや世界の潮流には対応できない、ということを考えてほしい」と参加者に呼びかけた。

その前提としてパーパスやビジョンがあり、開示のための開示ではなく、「基準を超えてどこまで本気で実行し、成果を出すことが有効なのかを確認するための対話」が必要になるという。山吹氏は、ガイドラインに沿った最低限の情報開示のことを「規定演技」とするのに対し、さらにストーリーをもって自社らしさを伝え、責任投資家をはじめとするステークホルダーと対話することを「自由演技」とすることも併せて説明した。

マテリアリティからISSBと「SX版伊藤レポート」を批判的に読み解く

次にサンメッセ総合研究所 所長の川村雅彦氏が「『SX版伊藤レポート』を批判的に読む」と題して講演。ISSBと伊藤レポートでキーワードになる「マテリアリティ」を挙げ、まずISSBがマテリアリティをどのように位置づけているかを説明した。

そもそもマテリアリティには二つのアプローチがある。一つは、環境・社会が企業に与える財務的な影響(財務マテリアリティ)だけを重視するシングル・マテリアリティ。もう一つは、財務マテリアリティと同時に、企業が環境・社会に与える影響(環境・社会マテリアリティ)の両面を重視するダブル・マテリアリティである。

川村氏は、ISSBはIASB(国際会計基準審議会)の投融資者向けの会計マテリアリティの定義を踏襲しているとした上で、「ISSBはシングル・マテリアリティを採用し、ダブル・マテリアリティを排除しているように見える」と指摘。「マテリアリティとは、要は企業行動に関わる二つのインパクトのこと。企業と環境・社会は相互にインパクトを与えるが、あなたは担当者として、どちらを重視するのか?」と参加者に問いかけ、会場の全員がダブル・マテリアリティに挙手し賛同を示した。

サステナビリテイ課題に係わる二つのインパクト(ダブル・マテリアリティ)(当日資料より)

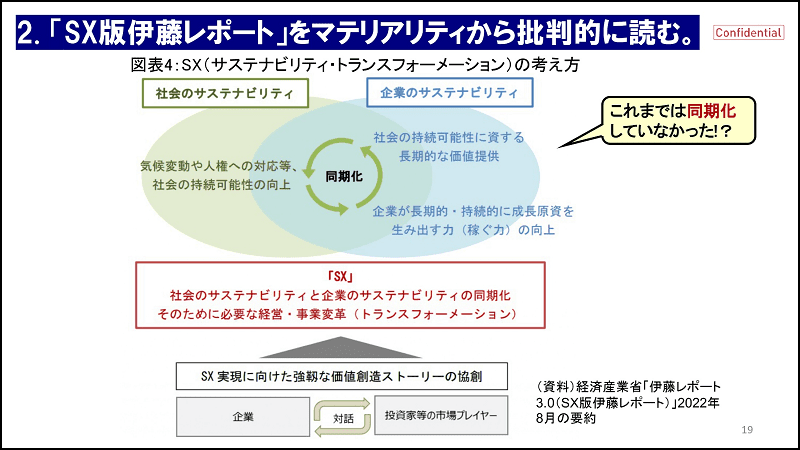

次に2022年に公表された「SX版伊藤レポート」をマテリアリティから読むことを提案。最初の「伊藤レポート」は、2014年に現・一橋大学CFO教育研究センター長の伊藤邦雄氏が座長として公表したもので、企業価値(時価総額)と資本効率(ROE8%以上)に着目し、日本企業の低収益性と投資家の短期志向に対して警鐘を鳴らした。「SX版伊藤レポート」は同レポートの「3.0」という位置づけだ。

川村氏は、「SX版伊藤レポート」の狙いは「社会のサステナビリティと企業のサステナビリティの同期化」であり、そのための変革がSXと定義されているとする。しかし、非財務資本への言及はあるものの、インベストメントチェーン以外のステークホルダーが明示的に入っておらず、「結局、シングル・マテリアリティではないのか?」と疑問を呈した。

伊藤レポートのSXの考え方(当日資料より)

川村氏の論点は、SXの前提となる「価値」の捉え方(誰の価値なのか)である。「株式会社の形態においては、企業の産み出す最終利益は株主に帰属する」とする点では、川村氏は「是(賛成)」だが、労働分配や将来投資の後の利益が前提になるとする。また、社会と企業のサステナビリティの同期化については、企業の社会への価値提供がキャッシュフローを生むプロダクト(CSV)に限定されており、企業の意思決定や事業活動(プロセス)に伴う環境・社会へのネガティブ・インパクトを無視しているため「否(反対)」だとした。

ステークホルダーとの対話を設けることが報告書の目的

次に川村氏と山吹氏、サンメッセ総合研究所の岡部孝弘氏が加わり、「コーポレートアクションからの開示と対話とは~トランスフォーメーションの時代を踏まえる」をテーマに討議した。まず山吹氏は、「コーポレートアクション」について、「他社が上手くいっている事例を真似しようとしているうちは、企業は変わらない。トップがどのような問題意識を持っているかが大事になってくる」と再度、経営層の認識と判断が重要だと指摘し、コーポレートアクションを実践している企業の例として、パタゴニア、マイクロソフト、日本環境設計、丸井などを挙げた。また中小企業には、コストを下げ環境負荷を削減することに、トップの切実な危機感から取り組んでいる企業が全国に多数あり、「中小企業のアクションは非常に参考になる」と話した。

続いて川村氏はTCFD(気候関連財務情報開示タスクフォース)の開示に触れ、「日本企業は、執行と監視を同時に担っている取締役会に構造的課題がある。欧米のように外部の視点を入れず、既存の論理で経営判断をしているから停滞している」と主張。「難しいが、取締役会の中に諮問機関ではない意思決定ができる委員会を作り、執行側の委員会と連携していくことが、結局はESG投資家にも評価される」と“仕組み”が大事であると強調した。

山吹氏は「川村氏の話は組織の土台のことでありとても重要だが、経営トップ自らの判断が何らかの根拠に基づいて再現性ができていること。これをどうやって実現するかが重要になってくる」と続けた。

「規定演技」と「自由演技」(当日資料より)

岡部氏は「自由演技」の事例として、パーティション(間切り)の専業メーカーであるコマニー(石川県小松市)や分析・計測機器の総合メーカーである堀場製作所(京都市)の統合報告書を紹介。どちらも遊び心を入れつつ、企業の思いを強く描き、一貫して企業理念をいかに具体化しているかをまとめている。「コーポレートアクションが根付いているからこそできた報告書」と岡部氏は評する。そのうえで、「ステークホルダーとの対話を設けることが報告書の目的。自由演技と規定演技をうまくブレンドしないと、対話は生まれない」とまとめた。

自社の特性に応じて、誰に何をどう伝えるか

グループごとのディスカッションを経て、参加者からは「企業が伝えようとしても、生活者目線がなければ伝わらない。特にB to Cの場合は商品できちんと伝えることが大切だと改めて思った」「シングル・マテリアリティという考え方が出てきたのは、収益を上げることを重要視したからではないかという意見があった」「サステナビリティへの取り組み資金が海外に比べて少なく、そういったネガティブなことは消費者に伝わるのではないか」など、さまざまな意見が共有された。

参加者の発表を受けて川村氏は、「サステナビリティ実現には、二つのマテリアリティに同時に取り組まなければならないのは当然のこと。行動⇨開示⇨対話の流れの中で、自社の特性に応じて誰に何をどう伝えるか、そして社内プロセスをきちんと開示することが重要になってくる」と総括した。