8月に入り、続々と発表される企業決算で、株式市場はヒートアップしております。とくに今シーズンは、第1四半期の決算発表が多く、今期を占う上で重要なデータが勢ぞろいします。スタートダッシュが好調な企業は、おおむねその期は順調に推移することが多いので、このタイミングで仕込んでおくと、よい年度末が迎えられます。

ここまでの決算発表の雑感としては、インバウンドや経済活動再開の恩恵を受けるサービス業がのきなみ強い! すでに株価は堅調な決算を先読みして上昇している銘柄も多いですが、その予想を上回って好調な数字を出す企業もポコポコ散見します。

そんな中、日頃はあまり目立たない業界の決算が光っていました。

粉もん企業の大躍進!

じつは、7月末から8月半ばの決算発表シーズンに先駆けて発売される『会社四季報 夏号』を読んでいたときから、「なんか粉もん関連、調子よさそうだな」とは感じていました。たとえば製粉で圧倒的シェア1位の日清製粉グループ本社(2002)の記事欄見出しは【最高益】ですし、2番手のニップン(2001)は【連続最高益】です。ただし、地味な業界なので「おっ!」と食いつくほどの引きはありませんでした。

ところが今回の粉もん企業の決算発表は、「あの時、買っておけばよかった!」と後悔するような内容でした。

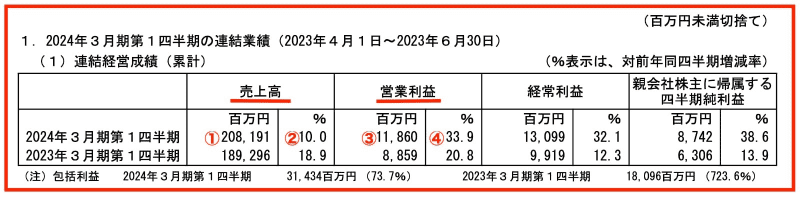

まずは7月27日(木)に発表された業界1位の日清製粉グループ本社から。2024年3月期第1四半期決算は、①売上高208,191(百万円)、②前年同期比+10.0%、③営業利益11,860(百万円)、④前年同期比+33.9%と二桁の増収増益。

画像:日清製粉グループ本社「2024年3月期 第1四半期決算短信〔日本基準〕(連結)」より引用

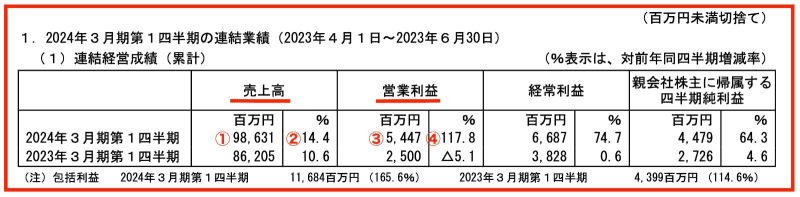

続いて、8月4日(金)に発表された2番手のニップンの2024年3月期第1四半期決算は、①売上高98,631(百万円)、②前年同期比+14.4%、③営業利益5,447(百万円)、④前年同期比+117.8%と、こちらは二桁の増収に、3桁の増益と驚くべき好決算です。通期の営業利益予想12,500(百万円)に対する進捗率は、すでに43.5%ですから、かなりの好発進。上方修正の可能性大です。

画像:ニップン「22024年3月期 第1四半期決算短信〔日本基準〕(連結)」より引用

最後に8月7日(月)に発表された3番手の昭和産業(2004)の2024年3月期第1四半期決算は、①売上高89,799(百万円)、②前年同期比+11.3%、③営業利益3,313(百万円)、④前年同期比+82.5%。当社も通期の営業利益予想7,500(百万円)に対する進捗率は44.1%。

画像:昭和産業「2024年3月期 第1四半期決算短信〔日本基準〕(連結)」より引用

粉もん企業が好調であることは、これで証明されました。3社に共通しているのは、売上高より営業利益の増益率のほうが高く、営業利益率が改善されていることです。

その理由は(1)小麦粉の価格改定、(2)副製品のふすまの販売価格の堅調な推移です。ちなみに”ふすま”というのは、小麦の精製過程において取り除かれる外皮のことを指します。

一般的に小麦粉の製造プロセスでは、胚芽とふすまが取り除かれ、残された部分が小麦粉となります。ただし、ふすまには、食物繊維やビタミン、ミネラル、抗酸化物質などが豊富に含まれているため、全粒粉の製品や健康食品として市場に出回っています。とくに最近の健康志向が追い風となり、脇役のふすまが業績を牽引しているようです。

そのほか、インバウンドやリオープンで個人消費が活発化、飲食業界の回復なども粉もん業界を沸かせている要因となっています。2022年末から、リオープン&インバウンド銘柄は、散々物色しましたが、粉もんまでは連想が及びませんでした。まだまだ修行が必要ですね。

同業他社の比較ポイント

粉もん企業が好調なことは分かりました、3社とも投資対象として魅力的です。できればまるっと全社の株を買いたいですが、予算的にも、リスク分散の上でもあまり賢い投資法ではありません。どれか1社を選ぶとしたら、どういう基準で選べばいいのでしょう?

個別株投資をしていると、こういった悩みはよく出会います。わたしの場合は、下記5ポイントをチェックして総合判断します。

(1)時価総額

3社の時価総額は、日清製粉グループ本社が5,492億円、ニップンが1,586億円、昭和産業が991億円。日清製粉がダントツの大きさですし、知名度も高く安心感があります。ただし値上がり益を狙うときは、時価総額が1,000億円以下くらいのほうが、値動きが軽く利益が取りやすい場合が多いです。

(2)業績の伸び率

とくに営業利益の伸び率が、デコボコしておらず、年々高くなっている企業がベター。

(3)営業利益率

営業利益率が高いのはもちろんよいですが、年々改善傾向にあるかどうかも重要です。

(4)PER(株価収益率)

業績がよくても株価がすでに割高だと株価上昇が見込みにくいので、現在のPERで割安さをはかります。

(5)株価チャート

業績がよくても、株価チャートが下降トレンドだと投資を控えます。上昇トレンドか、横ばいからぴょこっと株価が上昇し始めたものがベスト。

以上、5つの点で粉もん企業を総合判断すると、わたしとしてはニップンが魅力的に見えます。2024年3月期の営業利益の伸び率は、前年比1.7%と控えめですが、第一四半期決算の進捗率から上昇修正の期待ができます。PERは現在の株価2,017円で計算した場合14.6倍で、日清製粉グループ本社20.7倍、昭和産業17.7倍と比べて割安感があります。株価の位置が同じで、一株益予想が上方修正されれば、さらにPERは切り下がりますので魅力が増します。

画像:TradingViewより

2023年に入ってからの株価騰落率の推移を比較すると、3社とも上昇しておりますが、1位はニッパンです。やはり投資家の目の付け所は同じですね。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。