女子は老後に2000万円足りなくなる!?

金融庁が2019年に「95歳まで生きるには公的年金だけでは2000万円不足する」と発表したことをきっかけに、「老後2000万円問題」が大きな話題を呼んだことは記憶に新しいでしょう。

現在、年金で暮らしている高齢者世帯では、毎月5万円の赤字が出ていると言われています。女性の平均寿命は約87歳。私たちが老後を迎える頃には100歳になっているかもしれません。毎月の赤字が5万円であるのなら、年金生活を始めてから35年での赤字の総額は2000万円を優に超えます。 老後2000万円問題は、決して大げさなものではないのです。

「老後のことなんてまだまだ先の話」と思うかもしれませんが、人は誰でも必ず老いるもの。今からコツコツと備えていくことが、未来の大きな安心につながるのです。

実際にどのような老後を送りたいのかは人それぞれ

「月に一度は友達とのんびり温泉旅行に行きたい。できれば1泊2万円くらいの温泉旅館がいいな」「白髪染めはドラッグストアに売っているものを使うのではなく、ヘアサロンで丁寧にやってもらいたい」「広いお庭のある家でのびのびと趣味のガーデニングを堪能したい」。老後に描く生活イメージは人それぞれです。

老後のライフスタイルを具体的に思い描けば描くほど、あなたらしい人生を謳歌するために毎月いくらあれば十分なのかが見えてきます。

というのも、前のページで計算したのは、あくまで最低限の老後の生活費。あなたの理想の老後を実現するためには、2000万円ではもしかしたら足りないかもしれません。さあ、あなたはシニアになった時、どんな生活を送りたいですか?

出典:文系女子が幸せになる投資BOOK

結局、一般NISA・つみたてNISAどっちがいいの?

チェックリストで自分に合う投資を確認!

今や7人にひとりがNISAの口座を持っているといわれていますが、そもそもNISAとつみたてNISAの違いが分からず、どちらを始めるか悩む方も多いのではないでしょうか。

下のチェックボックスにチェックをいれて、自分にあう資産形成を確認しましょう。

□ 投資できる商品が多く、戦略の幅が広い

□ 投資商品は、国の基準を満たした投資運用向け

□ 投資先や投資のタイミングは自分で決めたい

□ 自動で投資してくれて手間がかからないものがいい

□ 投資先を考える時間を節約したい

□ まとまったお金を投資したい

□ 将来を見据えてじっくり投資したい

結果はマネーブックでチェック!

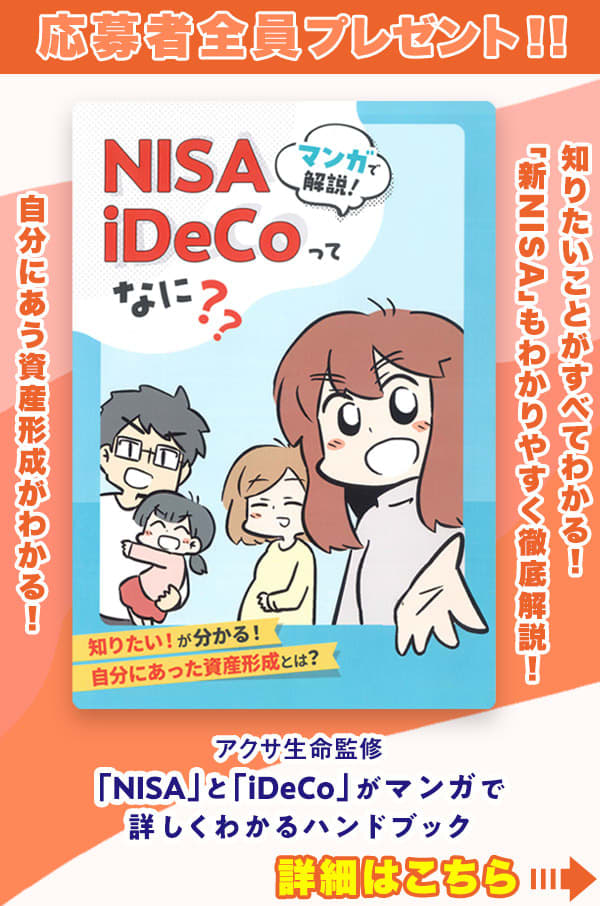

最近よく耳にするNISAやiDeCo。

でもどんなものなのか全く分からないし、商品を選んだり難しそうだから・・・・・・と感じている方も多いはず。

だけど、銀行にお金を預けているだけではなかなか増えないのが現実。

この小冊子では、NISAとiDeCoの仕組みをマンガでわかりやすく解説。

はじめて資産形成をする方や、資金計画の見直しをする方にもお役立ていただける一冊です。

【書誌情報】 『文系女子が幸せになる投資BOOK』 大竹 のり子 著

「数字や計算式が苦手だから…」という理由で投資に踏み出すことができない文系女子のために、難解な数式などはできる限り払拭し、文章をメインに投資の基礎知識をわかりやすくまとめました。投資信託や株式運用の基礎から、金融商品の売買のコツまで、この一冊でマスターすることができます。もちろん、女性におすすめの株商品や証券口座紹介など、実践的な情報も満載。さらに、文系女子ならではの豊かな感性を投資に生かす方法も紹介しています。