2024年から始まる新NISAをきっかけに、運用を始めようかなと考える方もいらっしゃるのではないでしょうか。今回は投資におけるリスクとリターンについて詳しく解説します。

投資の世界で使われる「リスク」

「リスク」というと、『喫煙しているとがんになるリスクが高い』や『糖分を取り過ぎると肥満リスクが高い』など"危険”と捉えることがほとんどかと思います。

広辞苑で調べると「リスク」〘名〙 危険。危険度。また、損害を受ける可能性。と出てきます。

「毎回事故を起こす車と、絶対事故を起こさない車のリスクは同じ」(FPアソシエイツ&コンサルティング神戸孝さん談)と言われても、毎回事故を起こす車と、絶対事故を起こさない車のリスクを比べて、毎回事故を起こすほうがリスクは高いに決まってる!ほとんどの方はそう思いますよね。

実は一般的に使われている「リスク」と投資の世界で使われる「リスク」には大きな違いがあります。(実際、リスクが同じといわれても、毎回事故を起こす車には乗りたくないですよね)

この「リスク」という考え方ですが、投資に関していうと、「リスク」は「振れ幅」と言い換えることができます。よく「標準偏差」とか「ボラティリティ」なんて言われるのですが、いわゆる、上下に振れる幅のことです。

例えば年率3パーセントの投資信託があったとして、振れ幅が大きいものと振れ幅が小さいもので考えるとイメージがつきやすいです。

A.世界の株で構成された投資信託のように上下の振れ幅が大きいもの。

B.日本国債などの債券を中心に構成された投資信託のように上下の振れ幅が小さいもの。

上記の2種類の投資信託で、同じ期待リターンが3パーセントの場合、どちらがリスクが高いでしょうか。

もちろん、同じ収益(3パーセント)に対する振れ幅の可能性が「株式」であるA.のほうが大きいので、A.のほうがリスクが高い。と言えます。

同じ3パーセントのリターンを得るために、リスク(振れ幅)が大きいものより、リスク(振れ幅)の小さいもののほうが、効率もいいですよね。

上昇する(成果が上がる)ことや下落する(成果が下がる)幅が大きいものをリスクが大きいといいます。上がる可能性があるからリスクが低くて、下がるからリスクが高い。という意味ではないんです。

だから、冒頭、絶対事故を起こす車(100パーセント事故を起こす車)の予想の振れ幅は0。これを投資でいう「リスク」という観点からみると、絶対事故を起こさない車(100パーセント事故を起こさない車)と同じ振れ幅。リスクは同じということです。

また、ここでリスクを考える際、もう一つのキーワードが「リターン」(期待リターン)という単語です。

投資の世界で使われる「リターン」

「リターン」とは、投資を行うことで得られる収益のことです。では、「リスク」「リターン」について、「リスクは低く、リターンは高いものがいいなぁ」と誰しもが思うわけですが、そうは問屋が卸しません。

「リスクとリターンは比例」するもので大きな収益を期待すると、リスクが大きくなり、逆に大きな損失の可能性も増す、ということです。言い換えるとリスクとリターンは表裏一体で、リスクが大きいものほどリターンも大きい(ハイリスク・ハイリターン)、リスクが小さいものほどリターンも小さい(ローリスク・ローリターン)という傾向にあります。

ただ、すべての投資信託が同じリスクとリターンをたどるわけではありません。もちろん、リスクのわりにはリターンが高めなものや、リターンのわりにリスクが低いものもあります。

つまり、運用効率のよい商品は存在します。次にリスクとリターンを運用効率=「コストパフォーマンス(以下コスパ)」に置き換えて紹介したいと思います。

リスクリターンから考えるコスパの良い投資信託とは?

イメージしやすいよう、化粧品を例にしてみたいと思います。リスク(ここでは値段をイメージしてください)とリターン(成分や自分にとっての効果)は比例するといわれています。高い化粧品は比例して効果も高いといわれていますよね。

でも、高いお金を出して買った化粧品が自分に合わない場合、リターン(自分にとっての効果)は低くなってしまいます。そこで低価格でまずまずの効果を発揮してくれるものはないかなと探しますよね。つまりコスパの良い商品を求めます。

では投資信託のコスパはどこでわかるのかといいますと、ずばり「シャープレシオ」です。

シャープレシオは、1リスク単位に対するリターンを算出し、リスクに対しどれだけのリターンを得たのかを示します。

リスク調整後リターンの代表的な指標のことで、シャープレシオは一般的に以下の式で求められます。

シャープレシオ=(リターンの平均値-無リスク資産のリターン)/リターンの標準偏差

簡単に言うと、リターンをリスク(ブレ幅)で割ります。そうすると割安なものが見えてくるということです。

シャープレシオの値が高ければ、リスクを抑えながらも高いリターンを得た、効率的なファンドと言えます。(一般社団法人投資信託協会)

計算は苦手で面倒だなぁと思う方、ご安心ください。

実はとても簡単に、計算しなくても見つけることができます。ちなみにネットなどでもシャープレシオのランキングは出ていますので、参考に見てみてください。

具体的に、シャープレシオをどのように出すのか事例を見てみたいと思います。

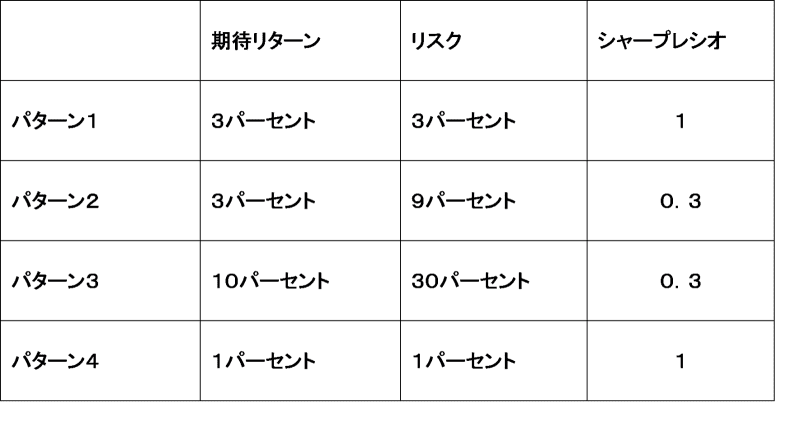

パターン1

例えば、期待リターン3パーセントの投資信託のリスク(ブレ幅)が3パーセントの場合。

このシャープレシオは3÷3=1

パターン2

期待リターン3パーセントの投資信託のリスク(ブレ幅)が9パーセントの場合。

同じ期待リターンですが、リスク(ブレ幅)が3倍の場合)

このシャープレシオは3÷9=0.3333

となります。

ブレ幅が大きいパターン2のほうがシャープレシオは低くなりました。

同じリターンであれば、ブレ幅(リスク)が小さいほうがシャープレシオも高くなります。

では、期待リターンが違う場合、どうなるでしょうか。

パターン3

ファンドの期待リターンが10パーセント リスク(ブレ幅)が30パーセントの場合

10÷30=0.3

パターン4

ファンドの期待リターンが1パーセント リスク(ブレ幅)が1パーセントの場合

パターン3は期待リターンが高い(パターン4の10倍)としても、リスク(ブレ幅)が大きいと結局シャープレシオは低くなってしまいました。

このように、シャープレシオは数値が高いほど運用効率が良く、一般的にいくつだと割安なのかと言いますと、標準が0.5で、1を超えるとコスパが良いと言えます。

では、投資信託を買う場合、「期待リターン」だけを見るのではなく、「シャープレシオ」の数字が高いものを選べば大丈夫なのでしょうか…。

コスパで選ぶ投資信託の注意点

実はこのシャープレシオ、少し注意も必要です。

1.同じ土俵のファンド同士での比較に使います

株式と債券ではリスクとリターンの傾向が異なるように、ファンドも投資対象によってその傾向が異なります。つまりシャープレシオも投資対象によって数値の傾向が異なります。よって、投資対象が同じファンド同士で比べる必要があります。

つまり先ほどの化粧品の例でいうと、「保湿クリーム」と「美容液」は比較できません。

同じ「保湿クリーム」という土俵の上で成分や自分にとっての効果(リターン)を見ながら値段(リスク)を比較する必要があります。

2.期間は直近だけでなく、長期3年、5年も参考に

1年の成績だけでは、為替相場や株価市場、その他大きな動きによる影響も大きいので、ファンドの本当の実力を表しているとは限りません。よって3年、5年の数値も参考にするのが望ましいでしょう。

→今人気のクリーム、話題にもなっているし口コミもとってもよさそう。

話題のものという理由で自分にとっても効果があると言い切れますでしょうか。

3.数値が良くても投資目的に合っているかをしっかり検討する

シャープレシオが1以上の優良なファンドであっても、リスクが大きいファンドが苦手な人はリスクの低いファンドを優先して探すことも必要です。またリターンが高いファンドを望むのであれば、リターンを優先しつつ、シャープレシオも確認するといった使い方がよいでしょう。

→例えば50万円する目の下のクマを一瞬で消すクリームのリターン(効果)がすごいらしい!!

リターンがすごいし、コスパもいい。

でもそれだけで買いますか。そもそも自分の目的にあっているものでなければ意味がないですよね。

もしも毎日よく寝ているから、目の下のクマより目尻のシワが気になっていたら、コスパが良くても買いませんよね。

コスパがよくても、自分の目的や性質に合っていないものを買うのは本末転倒ですし、投資だとしたらストレスがたまります。

シャープレシオはあくまで過去の成績ですので将来も同じような結果になるとは限りません、ただ、ファンド選びに際にはとても参考になる指標です。

今回は化粧品を例にしてシャープレシオの説明をしましたが、投資とは化粧品の様に、効果測定や成分など商品の中身も違うので、ざっくりしたイメージとして持っていただければと思います。

化粧品だと身近に感じることができても、投資となるとハードルが高く感じてしまうところもあるかもしれませんが、まずはやってみてその中で色んなことを学んでいくと、ファンド選びも楽しくなります。

投資を始めようとお考えの方は、一つの指標としてぜひシャープレシオにも注目してみてください。

【執筆者プロフィール】平野りさ

キッズ・マネー・ステーション認定講師/1級ファイナンシャルプランナー/1級DCプランナー

金融機関勤務を経て、現在は子供向け金融教育に携わっています。お金のことを知ることは、自分で決めた人生を送れる力をつけること。このことを信念に活動しています。

(ハピママ*/ キッズ・マネー・ステーション)