子どもを持つ読者の方で、「ジュニアNISA」口座を開設している方はどれほどいらっしゃるでしょうか?

2023年12月で制度が廃止となり、2024年からは新制度のNISAに一般化されます。この機会に制度をおさらいして、パワフルに生まれ変わる新NISAをフル活用できるように備えましょう。

ジュニアNISA廃止まで、あと半年!

2016年から始まったジュニアNISA。未成年の方が1人1口座、年間80万円を上限として、株式などに非課税の投資ができる制度です。ただし、口座を持つ方が18歳になるまでは、自由に口座内のお金を引き出せないという制限もあります。

筆者は制度開始と同時に三人の子どもの投資口座を開設し、可能な限り投資枠を使ってきたのですが、残念ながら今年2023年いっぱいで制度の廃止が決定しています。

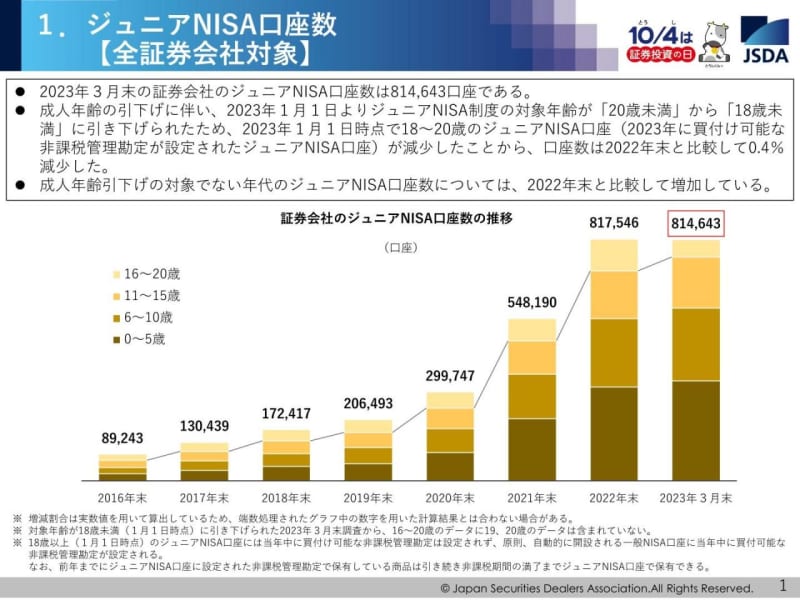

日本証券業協会の調査によれば、2023年3月末現在のジュニアNISA口座数は814,643口座。日本における現在の18歳未満人口が約1800万人とすると、約4.5%。22人に1人が口座を開設している計算です。

「家庭内ジュニアNISA口座開設率100%」の筆者としてはこの時点でも少し悲しいものがありますが、それに加えて「2020年度に制度廃止が決定し、口座内のお金を引き出すことに制限がなくなったために使い勝手がよくなり、口座数が急増した」という皮肉な事情も加味すると、ジュニアNISAという制度は本当に一般の方には受け入れられず、金融庁としては極めて残念な結果に終わったのだなと推察されます。

2020年から2021年にかけ、急増しているのが見て取れます。それにしても、かなり残念な口座数だと筆者は思います。個人的にはもっともっと広がってほしかったし、それだけのポテンシャルがある制度だったと思うのですが…。

新NISAは、今の制度よりも超パワフル!

金融庁は、このジュニアNISAの悲惨な失敗を教訓にしていたのかどうかはわかりませんが、2024年1月から開始される新NISAは、非常に使い勝手がよく、しかも年間投資枠・最大投資枠も大幅に拡充された、大変パワフルな制度に生まれ変わっています。

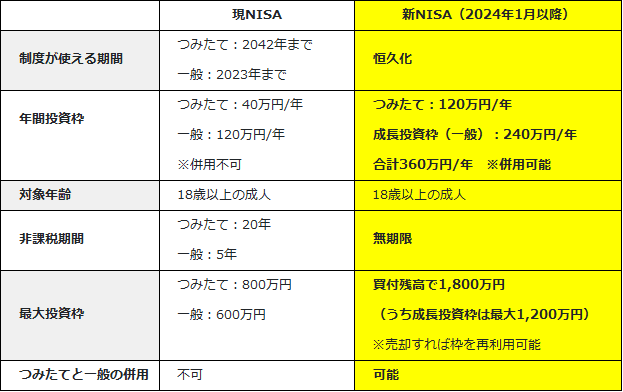

現行のNISA制度から変わった部分をまとめてみると、以下のようになります。

・制度の期間・非課税期間は無期限。

・積み立て投資枠と成長投資枠(一般)の併用が可能。

・年間投資枠が積み立て方式で3倍、一般で2倍に大幅拡充。

これらは今まで、NISAという制度を利用するのにネックとされていた課題を一挙に解決した、満額回答の制度改正といえると思います。

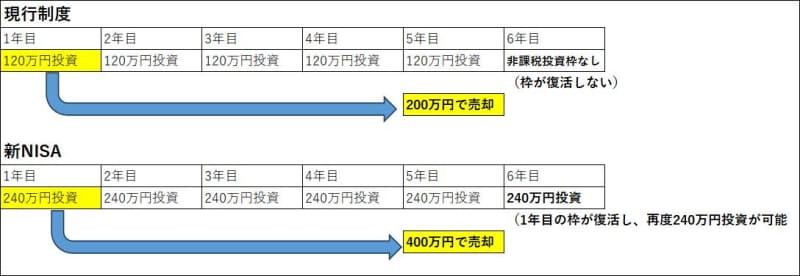

特に筆者が一番素晴らしいと感じたのは「株式等を売却すれば、最大投資枠を再利用可能」という点です。

これは、株式などを頻繁に売り買いしたい方にとっては非常に魅力的な制度でしょう。

例えば今までのNISA制度では、ある年に一般枠で120万円分(現行制度の年間投資枠上限)の株式を買い、5年後に200万円まで値上がりしたので、いったん利益確定をするために売却をしても、その年の分の投資枠は使い切っていて、再投資ができない。という扱いになってしまっていました。

これが新制度になると、まず成長投資枠(旧一般枠)で年間240万円投資ができ、5年後に1年目で購入した株式を400万円で売却したとすれば、その翌年にはさらに新規に240万円の投資ができるようになる。ということです。

これは、生涯における非課税の最大投資額(新制度で1,800万円)にも同様に当てはまりますので、「投資ガチ勢」の方にとっては、相当魅力的にうつるでしょう。

もちろん、そこまでガツガツと投資をしたいわけではない方にとっても、一人当たり最大で1800万円もの非課税枠があるのであれば、「一生にわたって投資をゆっくり継続していくのに十分な基盤整備がなされた」といえる状況になると思います。

これだけの非課税枠と制度が用意されれば、ほとんどの家庭の場合であれば子ども資金から老後資金まで、すべてを新NISA制度内で運用しながら貯めていくことができるでしょう。

ジュニアNISAから新NISAへ、移行の準備はどうする?

さて、ここからは2024年に向け、特に18歳未満の子供がいる読者の皆様はどのような準備をしていくべきか?というお話をします。

皆様の状況は、大きく以下の4つに分類できるでしょう。

(1) NISAの各種制度を全く活用していない。

(2) ジュニアNISAを活用しているが、大人用NISAは活用していない。

(3) ジュニアNISAは活用していないが、大人用NISAは活用している。

(4) ジュニアNISAも大人用NISAも活用している。

このうち、(1)NISAの各種制度を全く活用していない、(3)ジュニアNISAは活用していないが、大人用NISAは活用しているご家庭は、即座に!今年のうちに!ジュニアNISAの口座を開設し、年間80万円の非課税枠を使えるだけ使うことをお勧めします。

すでに国から与えられている非課税枠は、フルに使っていくのが基本です。新制度への移行を待つ必要はありません!同時に、大人用NISAの口座も作り、ご自身の家庭の余裕資金と相談のうえ、できる限り非課税枠を利用しておくとよいでしょう。

もちろん、投資に回す余裕資金がない場合は、家計のスリム化などを通じて投資資金の捻出をしていくほうが先決です。余裕資金あっての投資です。この順番は、決して間違わないようにしてください。

大人用NISAも2024年にリニューアルしますが、2023年時点に口座を持っている方の場合は、特に手続きをする必要なく、新NISAの制度に移っていくことが可能です。ただし、以下の3点に気を付けてください。(出典:金融庁Q&A)

・既に現行のNISA制度(一般・つみたて)で保有している商品を売却する必要はありません。

・購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。

・ただし、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。

(2)ジュニアNISAを活用しているが、大人用NISAは活用していない場合、引き続き非課税の投資を継続したいのであれば、大人用のNISA口座を開設しましょう。

現行のジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に18歳になるまで非課税で保有することが可能ですが、自動的に新NISAの口座が作成され、移行するわけではありません。ジュニアNISAの廃止時点で、子どもが18歳以上(成人年齢)になっている場合は、改めて子どもの分の新NISA口座を作っておくことをお勧めします。

「そんなに非課税枠があっても、使い切れないよ!」という方もいらっしゃるかもしれませんが、この枠は多くても困ることはありません。今後、自分の家庭がどのような状況になっても対応できるよう、念のために新NISA口座は家族全員分開設しておくことをおすすめします。

最後に、現時点ですでに(4)ジュニアNISAも大人用NISAも活用しているご家庭(筆者はこちらに該当します)は、あまり新たに行うべきことはありません。投資可能枠が大幅に拡充されるために、

・毎月・毎年の投資金額を、2024年以降どの程度増やすか?

・積み立て投資枠(最大120万円/年)と成長投資枠(最大240万円/年)の比率をどうするか?

・ジュニアNISAで将来の子ども資金を貯めていた場合、新NISA制度の非課税枠をどれほど子ども資金に充てるか?

などについて、改めて検討し、実行する程度で足りるでしょう。引き続き計画的な投資を継続し、豊かな人生を送られることを願っています。

実は執筆中、ふと頭に浮かんできた「気づき」があります。それは、「新NISA制度の非課税保有限度額である『1800万円』は、一昔前に騒がれた老後『2000万円』問題と、金額がほぼ一致すること」そして「老後は自分で何とかするように」という、政府からの大きなメッセージであり、プレゼント的な大盤振る舞いの制度である。

という解釈もできるということを、皆様の頭の片隅にも置いて頂ければなと思います。

【執筆者プロフィール】山田 圭佑(KYお金と仕事の相談所 所長)

キッズ・マネー・ステーション認定講師、国家資格キャリアコンサルタント、ファイナンシャルプランナー技能士2級・AFP、琉球古典音楽 野村流伝統音楽協会 歌三線 師範、

八重山古典民謡保存会 歌三線 教師

東京都出身。大学入学と同時に沖縄県へ移住。大学卒業後、沖縄県庁にて18年間奉職した後にキャリアチェンジ。

現在は若年者に向けて就職支援サービスを行う企業のサラリーマンとして勤務するかたわら、フリーランスのキャリアコンサルタント・ファイナンシャルプランナー・歌三線師範として幅広く活動。2022年7月に「KYお金と仕事の相談所」を開設。所長を務めている。

(ハピママ*/ キッズ・マネー・ステーション)