2023年8月16日18時15分、オープンハウス<3288>は、完全子会社化を目的として、三栄建設設計<3228>に対するTOBの実施を公表しました。買い付け価格は2025円で、前日終値1716円に対して約18%のプレミアムです。

成立下限値は66.67%ですが、創業者で筆頭株主の小池氏とその関係会社がその有するすべての持ち分64.21%について応募に同意しており、あと2.46%の応募が集まれば成立します。成立後は応募しなかった株主に対してスクイーズアウトが実施される予定です。

それではこのTOBプレミアムは、高いのでしょうか、安いのでしょうか。

スクイーズアウトを伴うTOBのプレミアム水準としては「安い」

一般的に、完全子会社化を目的としてTOBを実施し、応募しなかった株主に対してスクイーズアウトを実施するケースでは、18%という水準はかなり低く、もっと高いプレミアム水準が提示されることが一般的です。

例えば、2023年7月13日公表のNIDECによるTAKISAWAに対するTOBに関する公表資料には、

「2020年1月以降に公表された、発行者以外の者による完全子会社化を目的とする買付予定数の上限のない公開買付けであって、公開買付けの開始前に、公開買付者(その特別関係者含みます。)による対象者株式の所有割合が33.34%未満の国内上場会社(Tokyo PRO Market除く)を対象とした公開買付け案件。当該57件(2023年7月7日時点)を分析した結果、公開買付けの公表日前の最終営業日終値並びに当該日の過去1ヶ月、3ヶ月、及び6ヶ月の終値平均に対する公開買付け価格のプレミアム率の中央値は、それぞれ、39%、38%、41%、及び46%(小数点以下四捨五入)です」

との記載がありますが、やはりスクイーズアウトをするのであれば40%前後のプレミアムが相場というところでしょう。

ファンダメンタルズから見ても「安い」

次に、ファンダメンタルズを見てみましょう。

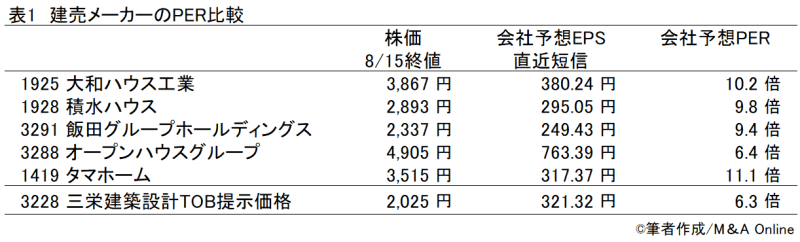

簡単に比較可能な短信公表会社予想EPSベースのPERについて、代表的な建売住宅メーカーと比較してみますと、以下の通り、週刊文春による不祥事報道の影響等で株価が低下していたとみられるオープンハウスを除く同業他社4社は10倍前後が中心であるのに対し、対象会社の短信公表会社予想EPSとTOB提示額で算出した予想PERは6.3倍と、かなり割安な水準にとどまっています。

マーケットは今のところ「妥当」と判断している

では、マーケットの反応はどうでしょうか?

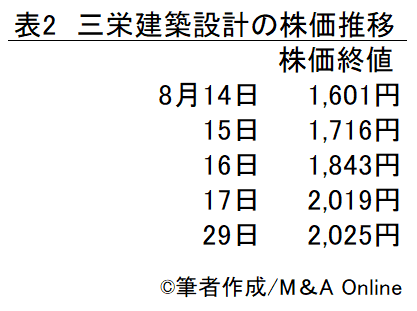

対象会社の株価は、早くも公表翌日の17日にはTOB価格の2025円にあと6円まで迫る2019円を付け、その後本稿執筆日の8月29日までほぼTOB価格近辺に張り付いて推移しています。

つまり、マーケットは、TOBの成立可能性をほぼ100%とみており、価格はむしろ高い、少なくとも妥当であると判断しているものと考えられます。

安い理由は「コンプライアンスリスク」

このように、一見割安な価格がマーケットで正当化されているのは、本件TOBの背景事情によるコンプライアンスリスクによるものと考えられます。

そもそも本件TOBが実施されるきっかけは、2023年6月20日、東京都公安委員会が、対象会社の創業者・過半数を保有する筆頭株主・代表取締役であった小池氏から指定暴力団組員へ小切手約189万円が交付された事実を認定し、対象会社に勧告を行ったことです。

反社会的勢力の構成員と交際がある人物は密接な者として構成員に準じて暴力団排除条例の規制対象となるため、そのような人物が代表取締役・主要株主である会社とは金融機関が取引をすることができなくなり、問題の人物との人的・資本的関係が解消できなければ事業が継続できなくなります。また、機関投資家も、そのような会社の株式を保有し続けることはできなくなります。そのため、市場に売りが殺到し、6月27日には1350円まで株価が下落しました。

その後、第三者委員会の調査により、暴力団員との交際は小池氏個人の問題にとどまり、会社ぐるみの暴力団員との交際はなかったと認定されましたが、それでも金融機関との取引を維持し、事業を継続するためには、小池氏を取締役から排除するのみならず、株主からも排除しなければなりません。

この状況に対して、ある意味救済投資として現れたのがオープンハウスという構図になっています。

状況を放置しておけば倒産は不可避ですから、むしろ小池氏と小池氏の関係会社の持ち分合計64.21%については別枠のディスカウントTOBでも十分に買えたのではないかと思いますが、オープンハウスとしてはこの提示価格でも十分に安いと考えたのでしょう。

コンプライアンスリスクを反映した株価を基に提示価格のプレミアムを見ると「高い」

仮に、公安委員会からの勧告後の底値1350円が対象会社のコンプライアンスリスクを反映したスタンドアロンの適正価格であったとすると、提示価格2025円は50%のプレミアムに相当しますから、小池氏と無関係な一般株主にとっては、ある意味通常よりも高いプレミアムが享受できたと評価できるでしょう。

文:巽震二(証券アナリスト/フリーランス・マーケットアナリスト)

巽 震二

フリーランスマーケットアナリスト。

証券アナリストとして大手証券会社調査部勤務後、専業個人投資家に転身。

アベノミクスの波に乗って2015年、目標資産残高を達成し、トレーディングもめでたく卒業。 現在はフリーランスマーケットアナリストとして活動中。本連載はペンネームで寄稿している。