夏の決算発表シーズンが、ひと段落つきました。この時期は、海外投資家がサマーバケーションで不在であったり、株価を動かす材料が乏しいこともあり、“夏枯れ相場”と言われます。確かにここのところ、売買代金は3兆円割れが続いており、株式市場も夏バテ気味のようです。

ただし、個人投資家としては、今がいちばんの仕込みどき。決算発表期間中は、目を通す余裕がなかった決算資料をじっくり読み解くチャンスです。

今回、好決算だった中で印象に残ったのは、EV自動車関連銘柄です。EV自動車は、目新しい投資テーマではなく、数年前から折に触れてスポットライトが当たっていますが、いまいち持続力がありません。その要因として、日本でのEV自動車の販売比率は1.71%と小さく、まだまだ利益を生みだす成長ドライバーとなっていないことです。

とはいえ、世界中で脱炭素化が叫ばれ、中国を中心に急速にEVシフト化が進んでおり、不可逆的であることは間違いないでしょう。投資家としては、この大きな投資テーマにいち早く乗っかって資産を築きたいものです。

モーター巻線設備のグローバルカンパニー

EV自動車のもっとも重要な部品は、電池とモーターです。そのモーター用巻線機で国内シェアトップ、世界2位を誇る小田原エンジニアリング(6149)の決算が特筆でした。

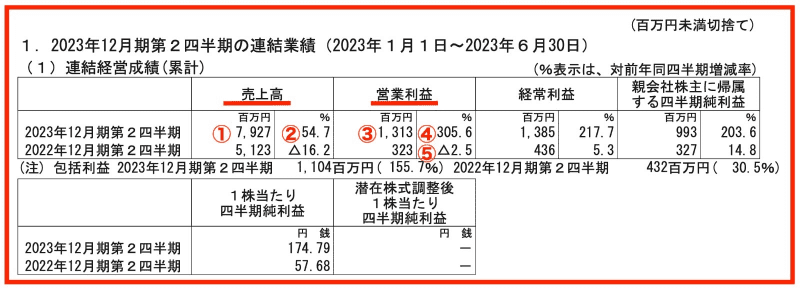

8月10日(木)に発表された2023年12月期第2四半期決算は、①売上高7,927(百万円)、②前年同期比+54.7%、③営業利益1,313(百万円)、④前年同期比+305.6%。前年は⑤前年同期比-2.5%の減益着地でしたから、急回復していることが分かります。

画像:小田原エンジニアリング「2023年12月期 第2四半期 決算短信」より引用

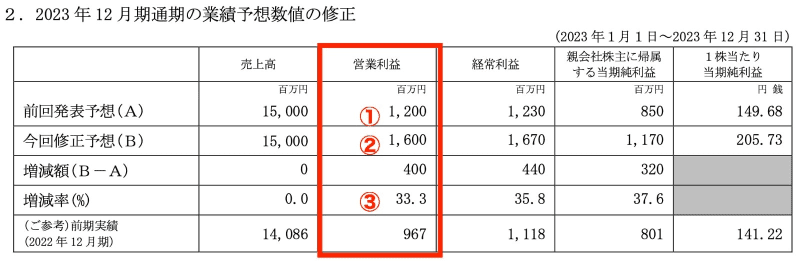

業績好調のため、同日に通期予想の上方修正も行ないました。

画像:小田原エンジニアリング「2023年12月期第2四半期連結累計期間の業績予想数値と実績値との差異及び2023年12月期通期の業績予想の修正に関するお知らせ」より引用

当初の①営業利益予想1,200(百万円)から、②1,600(百万円)へ③33.3%増額。上方修正された予想値から見て、第2四半期時点の進捗率は82%。とくに上期に利益が偏重するくせがあるわけではないので、この調子だと更なる上方修正を期待できそうです。

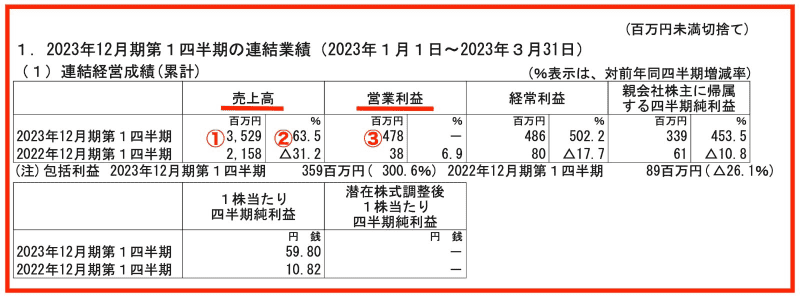

同社の好調は、第1四半期決算の段階で顕著に現れていました。

画像:小田原エンジニアリング「2023年12月期 第1四半期 決算短信」より引用

5月12日(金)に発表された2023年12月期第1四半期決算は、①売上高3,529(百万円)、②前年同期比+63.5%、③営業利益478(百万円)、前年同期比+1,157.8%。スタートから3ヵ月で、営業利益の通期予想に対する進捗率は39.8%ですから、目利きの投資家さんなら、この時点で上方修正を先回りして仕込めたはず。わたしは取りこぼしてしまったので、まさに今、歯軋りしています。

利益率の高い巻線機事業の巻き返し!

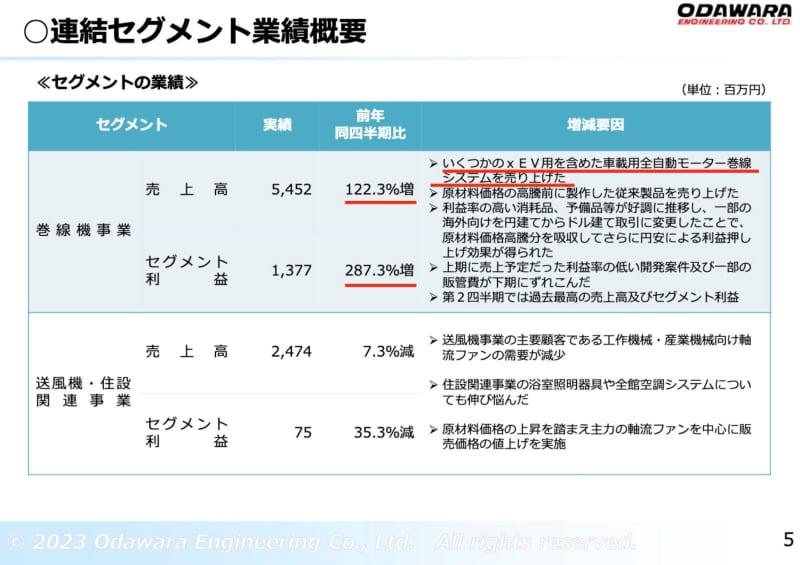

第2四半期決算の説明資料を読むと、同社の巻線機事業が前期比で大きく伸びていることが分かります。

画像:小田原エンジニアリング「2023年12月期 第2四半期決算説明資料」より引用

じつは巻線機事業は、構成部品である制御機器・電気部品等の長納期化が改善されず、また原材料価格高騰の影響などもあり、前年度は減収減益と冴えませんでした。2022年度通期の巻線機事業の営業利益は、987(百万円)、今期は、第2四半期の段階で①営業利益1,377(百万円)とすでに上回っています。

急回復の理由は、「xEV用を含めた車載用全自動モーター巻線システムを売り上げた」とあります。会社四季報夏号には「制御機器不足に早期発注・標準化で対応。」と記載されてますので、こちらも業績改善に寄与しているようです。

第1四半期決算発表以降、株価はきれいな上昇トレンドを描いています。車載向けの巻線機需要は今後も堅調と考えれば、まだ上昇は始まったばかりに見えます。

画像:TradingViewより

世界的なEV化の波に、日本企業を応援することで乗っかっるチャンスかもしれません。