2024年から開始が予定されている新NISA制度。配当も非課税になるため、配当投資において新NISA制度をいかに活用するかで、その成果は大きく変わってきます。

そこで、X(旧Twitter)フォロワー数14万人で元サラリーマン投資家の長期株式投資(@budoukamail)氏の著書『半オートモードで月に23.5万円が入ってくる「超配当」株投資 日経平均リターンを3.86%上回“割安買い”の極意』(KADOKAWA)より、一部を抜粋・編集して新NISAを活用した配当投資戦略について解説します。

これからの投資戦略の話をしよう

株式投資の世界には、様々な投資手法が存在しています。

それぞれに特徴があり、その優劣を議論することにはさして意味がなく、個々人が置かれた環境や投資する目的に応じて選択することになります。

本章では、株式投資における代表的な投資手法について紹介し、その上で、2024年から始まる新しいNISA制度を踏まえて、どのような投資戦略が有効たりえるかを考えていきたいと思います。

バリュー投資:客観的なデータの積み上げから投資を判断

バリュー投資とは、投資先企業の業績や資産価値等を勘案して、株価が割安な水準にあると考えられる銘柄へ投資する手法です。

投資判断のモノサシとして、PERやPBRなど伝統的な投資指標を用います。

基本的なルールさえ覚えてしまえば、多くの投資情報媒体で紹介されている情報の意味を理解して、自分で試行錯誤しながら練度を高めていくことが可能となります。

バリュー投資の父と呼ばれ、ウォーレン・バフェットの師であるベンジャミン・グレアムは、定量分析の際に活用できる手法を紹介しています。中でも有名なのが「ミックス係数」と「ネットネット株」の概念でしょう。

「ミックス係数」とは、PER×PBRが22.5を下回れば割安とされる考え方です。

これは、PER15倍、PBR1.5倍程度が目安となっているといわれていますが、割安株が数多く存在している日本の株式市場では、もう少し基準を厳しくしてもよいでしょう。

たとえば、PER10倍、PBR1倍程度を目安にして、PER10倍×PBR1倍、つまり、ミックス係数が10未満の銘柄を投資対象とするなど、あと一手間を加えることで、より負けにくい投資となります。

ミックス係数……PER×PBR<22.5

「ネットネット株」とは、流動資産から総負債を控除した金額の3分の2よりも時価総額が下回る銘柄のこと。

(流動資産−総負債)を正味流動資産と呼んでいますが、つまりは、この正味流動資産の3分の2程度の時価総額となるまで株価が下がれば、安全域を確保した投資ができるという発想です。

ネットネット株……正味流動資産×2÷3>時価総額

バリュー投資の本質は、本来あるべき価値に対して、株価が安い銘柄を探して投資していくことにあります。

もともと安い銘柄へ投資するため、株価の下落余地も少なく、相対的に負けにくい手法といえるでしょう。

グロース投資:当たればでかいが難度は高い

グロース投資とは、投資先企業の売上高や利益が伸長している銘柄、あるいは今後、大きく伸長しそうな銘柄へ投資する手法のこと。

成長株投資とも呼ばれています。

投資判断としては、高いROEや売上高の成長率などが一般的に用いられます。

将来性や成長性を期待して買われることが多いため、PERやPBR等の投資指標は割高になりがちです。

また、将来の成長余地の大きい銘柄が選好されることから、時価総額の小さい小型株を投資対象としているケースが多いのも特徴でしょう。

配当は無配であることが多く、利益は成長を加速させるため、事業投資を優先させます。

成長株投資の父と呼ばれ、ウォーレン・バフェットに大きな影響を与えたとされる、フィリップ・フィッシャーは、その著書『株式投資で普通でない利益を得る』で、以下のような銘柄選択における15のポイントを紹介しています。

読者のみなさんの投資判断に大いに役立つものばかりで、今後の投資人生における財産になってくれると思いますので、少し長いのですが引用します。

- ポイント1 その会社の製品やサービスには十分な市場があり、売り上げの大きな伸びが数年以上にわたって期待できるか

- ポイント2 その会社の経営陣は現在魅力のある製品ラインの成長性が衰えても、引き続き製品開発や製造過程改善を行って、可能なかぎり売り上げを増やしていく決意を持っているか

- ポイント3 その会社は規模と比較して効率的な研究開発を行っているか

- ポイント4 その会社には平均以上の販売体制があるか

- ポイント5 その会社は高い利益率を得ているか

- ポイント6 その会社は利益率を維持し、向上させるために何をしているか

- ポイント7 その会社の労使関係は良好か

- ポイント8 その会社は幹部とのよい関係を築いているか

- ポイント9 その会社は経営を担う人材を育てているか

- ポイント10 その会社はコスト分析と会計管理をきちんと行っているか

- ポイント11 その会社には同業他社よりも優れている可能性を示唆する業界特有の要素があるか

- ポイント12 その会社は長期的な利益を見据えているか

- ポイント13 近い将来、その会社が成長するために株式発行による資金調達をした場合、株主の利益が希薄化されないか

- ポイント14 その会社の経営陣は好調なときは投資家に会社の状況を饒舌に語るのに、問題が起こったり期待が外れたりすると無口になっていないか

- ポイント15 その会社の経営陣は本当に誠実か『株式投資で普通でない利益を得る』(フィリップ・A・フィッシャー/パンローリング)より

以上15のポイントを見ても分かるとおり、グロース投資では、数値化することが難しい定性情報が重要な判断材料となります。

したがって投資家には、長い経験や深い知識により培われた能力が求められ、相対的に難度の高い投資手法といえます。

高配当株投資:定期的なキャッシュ・インが魅力

高配当株投資とは、配当利回りの高い銘柄へ投資する手法です。

定期的に配当金が入ってくるため、株式投資の恩恵を実感しやすく、多くの個人投資家に人気のある手法となっています。

配当利回りは、株価が下落すると高くなるという性質を持っているため、「株価下落時に高配当だから」という理由だけで投資をする人も案外いるもの。

ですが、「業績悪化によるさらなる株価下落と減配」というダブルで損失を被る事態もしばしば発生します。

これはバリュートラップと呼ばれます。

そのようなことを避けるためには、連続増配銘柄や累進配当銘柄など、株主還元方針で減配しないことを原則としている銘柄を選択する必要があるのです。

また、「高配当株投資は非効率である」という論調をしばしば目にしますが、これはサスティナブル成長率が論拠となっていることがほとんど。

サスティナブル成長率とは、配当を出さずに内部留保した資金を再投資した際に期待される成長率で、その計算式は以下のようになります。

サスティナブル成長率(%)=ROE×内部留保率

ちなみに、内部留保率は(1−配当性向)となります。

つまり、高配当銘柄とは、配当性向が高くなる傾向にあるため、内部留保率は下がり、成長率も下がるという考え方です。

上記の計算式を見ていただいても分かるように、サスティナブル成長率は、ROEと内部留保率が高い(つまり配当性向が低い)と高くなるもの。ポイントとなるのは、配当利回りそのものではなく、ROEと配当性向であることが読み取れます。

高配当であってもROEが高く、配当性向の低い(あるいは適正な水準にある)銘柄は存在しており、この点に留意しつつ銘柄を選択できれば、成長性の問題はクリアされるのです。

その他、税金の観点から非効率であるという主張も見かけることがあります。

これは、配当を出した時に課税されるため、配当を出さずに内部留保して事業投資した方が効率的である、という考え方です。

しかしながら、現実問題として、そのセクターを代表するような超一流企業で、配当を出していない企業など、ほとんど存在していません。

また、配当を出していないインデックスファンド(市場全体の動きに連動した成果を目指す投資信託)も、そのような配当を出している企業群でファンドが構成されていることに留意が必要でしょう。

結局のところ、完全無欠の投資手法など存在しないのです。

高配当株投資は、上記のような課題を抱えつつも、それでもなお魅力的な投資手法です。

ペンシルベニア大学大学院のジェレミー・シーゲル教授は、高配当銘柄群へ投資した方が、低配当銘柄群へ投資するよりも幾何平均リターンは高く、ベータ値(株式市場全体の動きに対して、個別企業の株価がどの程度反応して変動するかという数値で、ベータ値が低いほどリスクは小さくなる)は低いという調査結果を発表しています。

これはすなわち、リスクを抑えつつ高いリターンが期待できることを意味します。

また、配当による定期的なキャッシュ・インは、株式投資を続ける上で大きなモチベーションとなってくれるでしょう。

毎日の株価の変動はエキサイティングではありますが、時として心を乱され、精神的に疲弊してしまうことも少なくありません。

最悪の場合、株式投資をやめてしまうことも起こりえます。これは非常にもったいない話です。

その一方、毎年の受取配当金を増やすことにフォーカスし、株数を積み上げていく「貯株」という発想であれば、意識は株価の変動ではなく、株数と配当金に向かいます。

たとえばKDDIを100株買えば、税引き後でも年間1万円強の配当金を受け取ることができます。

そのお金を使って家族で外食するのもいいでしょうし、配当を再投資するのもいいでしょう。

たとえ1株、100円の積み上げであったとしても、スーパーでジュースを1本買うことができます。

このように、自由に使えるお金が定期的に入ってくることは、大きな安心感につながるのです。

値上がりを期待して株を買うのではなく、配当金を受け取る権利である株を買っている、という発想です。

また、実際に配当金が振り込まれた時には、株式投資の恩恵を実感できるのはもちろん、「株式投資は長く続けていくことが大切だ」 という初心も思い出させてくれるでしょう。

インデックス投資:誰でも平均点が狙える再現性の高さが魅力

インデックス投資とは、日経平均株価やTOPIXなどのマーケットの動きを示す指数(インデックス)と同じような値動きとなるような運用を目指した投資手法です。

一般的に資産運用の要諦は「長期・積立・分散」といわれています。

インデックス投資を長く継続していくことで、長期的には当初に想定した期待リターンが実現する確率が上がり、また、少額から積立をおこなうことで無理なく継続することが可能です。

さらに、インデックスファンドを主な投資対象とすることは、分散をきかせた運用が可能となることを意味します。

インデックス投資の最大の強みは、その再現性の高さにあります。

これは、投資初心者であろうとも、株式投資を始めたその日から平均点(市場平均リターン)が期待できるということ。

そして、株式の長期的な期待リターンは年6~7%程度といわれていますので、平均点とはいっても十分なリターンと考えられるでしょう。

ただし、長期的な資産形成を進める上で有効な手段の一つなのですが、右肩上がりで資産が増えていくのではなく、上昇や下落を繰り返しながら、長い目で見れば緩やかに上昇していることに留意が必要です。

つまり、市場全体が下がれば、インデックスファンドの基準価額も下落するということ。

ちなみに、リーマンショックでは、短期間でその価値が半分以下になったことは覚えておきたい事実です。

また、信託報酬といわれる運用管理費用や、隠れコストと言われている売買委託手数料、有価証券取引税、保管費用、監査費用など、保有を継続する限りかかり続ける費用があることも覚えておきましょう(信託報酬とその他費用をあわせ「実質コスト」と呼ばれています)。

『新賢明なる投資家』では、インデックス投資をドルコスト平均法でおこなった際の効用について、わかりやすく記載されています。

かなり長い文章ですが、みなさんが長く投資を続けていく上で精神的支柱となってくれると確信し、ここに紹介しておきたいと思います。

何よりもまず、防衛的投資家なら、インデックスファンドをコア(核)としていったん恒久的な自動売買システムでポートフォリオを組んでしまえば、市場に関するどんな質問にも、「知らないよ。そんなことどうでもいいさ」と、最も力強く答えることができるはずだ。債券は株よりも高いパフォーマンスを上げるだろうかと尋ねられても、「知らないよ。そんなことどうでもいいさ」と答えればいいのだ ─ 何しろ、あなたはその両方を自動売買しているのだから。ヘルスケア株のせいでハイテク株はさえなくなるだろうか?「知らないよ。そんなのどうでもいいさ」 ─ あなたはその両方を恒久的に保有しているのだから。第二のマイクロソフトは?「知らないよ。そんなのどうでもいいさ」 ─ 十分に成長して保有できるようになればインデックスファンドが保有してくれるので、それについて行けばいいのだから。来年は外国株が米国株に勝つだろうか?「知らないよ。そんなことどうでもいいさ」

─ もし勝てばその儲けを手にできるし、もし負けてもさらに安値で買い増すことができるのだから。自動売買システムに乗せたポートフォリオを組めば、「知らないよ。そんなことどうでもいいさ」と言うことができるし、金融市場の今後の心配 ─ そして他人の妄想 ─ からも解放される。将来のことをいかに知らないかを知ることに加え、自分の無知を受け入れることが防衛的投資家の最強の武器なのである。『新賢明なる投資家』(ベンジャミン・グレアム&ジェイソン・ツバイク/パンローリング)より

自分に合う手法を模索しよう

ここまで、バリュー投資、グロース投資、高配当株投資、インデックス投資の特性を学んできました。

どれか一つを選択しなければならない、というルールはありません。

実際に、バリュー株、グロース株、高配当株、インデックスファンドをミックスしたポートフォリオを組む個人投資家も数多く存在しています。

大切なのは、株式投資を実践していきながら、自分に合った(自分が勝てる)手法を模索していくことです。

投資を検討する時に、これはバリュー投資だからとか、これはグロース投資だからとかを考える必要はなく、どの程度のリターンが期待できるのかという視点が肝要でしょう。

『ダンドーのバリュー投資』という本がありますが、その中では以下のように記載されています。

1.本質的価値に対して割安度が大きいほど、リスクは低くなる。

2.本質的価値に対して割安度が大きいほど、リターンは高くなる。

『ダンドーのバリュー投資』(モニッシュ・パブライ/パンローリング)より

割安な株を買えばリスクが低くなり、リターンが大きくなる。これは、ローリスク・ハイリターンという詐欺のような話に聞こえます。

しかし、いくつかの条件が整えば、上記のような投資も可能となるケースが存在し、その多くは株価暴落時に訪れます。

過去の株価の推移を確認していただければ分かりますが、リーマンショックやコロナショックのようなことが起こると、株価はその本質的価値を大きく下回る程に暴落します。

その一方で、暴落後の株価の回復も早く、結果的に短期間で大きなリターンをもたらしてくれるのです。

株価の下落余地が少ない銘柄を選択して株価下落リスクを抑えつつ、配当をもらいながら株価の上昇をじっと待つ。

言い換えれば、想定される株価の下落幅よりも上昇幅の方が大きいと考えられる銘柄、期待値の高い銘柄を選択するということです。

前作や本書では、上記のようなことを念頭に置きつつ、株価が割安となっている時を狙ってコツコツと積み上げていく手法を紹介してきました。

私自身、その手法を用いて過去10年間の幾何平均リターンはインデックスを上回ることができており、その有効性を実感しています。

ですが、最も大切なのは長く投資を続けることです。

具体的にどのように投資するかについては、インデックスファンドと併用して、バリュー株やグロース株、高配当株を組み入れるなど、その組み合わせは無数にあります。

色々と試して、自分に合った長く続けられる投資手法を模索していきましょう。

2024年以降、新しいNISAを踏まえた投資戦略

令和5年度税制改正の大綱等において、図7–1 のとおり、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円の計360万円です。

また、非課税保有期間は無期限化され、非課税保有限度額は1,800万円(つみたて投資枠600万円+成長投資枠1,200万円)と大幅に拡充されています。

さらに、簿価残高方式での管理となっており、売却した際には簿価ベース(投資した時の取得価額)で枠の再利用ができます。

非課税保有限度額は世帯当たりではなく、一人当たりとなりますので、18歳以上の世帯人数×1,800万円が事実上の非課税枠と考えることも可能です。

これは多くの個人投資家にとって、事実上、非課税で投資できる環境が整ったといっても過言ではありません。

それでは、この「新しいNISA」という投資環境を活かして、どのように資産形成を進めていくか、具体的に考えていきましょう。

なお、ここではリターンを求めつつも、それと同時に、投資初心者が長く投資を続けるためにはどうすればよいか、という点を大切にしていきたいと思います。

つみたて投資枠で何に投資するか

まずは、つみたて投資枠での投資対象を考えていきましょう。

年間投資枠は120万円で、投資対象商品は「積立・分散投資に適した投資信託」となっています。

長期的な運用を考えれば株式一択となりますが、その中にも日本株を対象としたものや、米国株を対象としたものなど様々な投資信託が存在しています。

投資信託の強みは、低い手数料で幅広く分散投資が可能なこと。

また、前述のとおり、誰でも平均点が狙える再現性の高さが魅力的な金融商品といえます。

その強みや魅力を勘案すると、世界中の株式に分散された投資信託を選択して、平均点を狙いにいくのが無難でしょう。

平均点といっても、期待されるリターンは年6~7%もありますので、これは十分な数字でしょう。

全世界の株式を対象とした投資信託は数多く存在していますが、ここでは、「eMAXIS Slim全世界株式(オール・カントリー)」 をオススメしたいと思います。

私自身もつみたてNISAで投資していますが、「eMAXIS Slim全世界株式(オール・カントリー)」は、その純資産総額の規模や手数料の安さを考えていくと、最も無難な選択肢です。

これは新しいNISA制度が始まっても、長期的には期待値どおりの安定的なリターンをもたらしてくれるでしょう。

それに加えて、個人投資家に圧倒的な人気のある「投信ブロガーが選ぶ!Fund of the Year」というイベントでは、4年連続で第1位となっています。

こういったことから、投資先として魅力的であるという点において、一定のコンセンサスは得られているものと評価できます。

なお、「eMAXIS Slim米国株式(S&P500)」という米国株を対象とした投資信託も根強い人気がありますが、全世界株式の投資信託でも60%前後は米国株で構成されているため、そこまでこだわる必要はないと思われます。

日本株が米国株より有利なワケ

成長投資枠は年間240万円で、保有限度額は1,200万円です。

日本株の配当金には、総合課税を選択して確定申告をした場合に適用される配当控除という税額控除の仕組みがありますが、新しいNISAの非課税限度額の規模を考えると、多くの個人投資家にとっては十分な非課税枠であり、非課税での配当がほとんどとなると思われます。

もはや確定申告での税還付を視野に入れて投資する必要もなくなったといえるでしょう。

ただ、新しいNISAで米国株へ投資する場合には留意が必要です。

米国で10%が源泉徴収されて、さらに日本で20%が源泉徴収されることになります。

現行のNISA制度もそうなのですが、新しいNISA制度においても、非課税の対象となるのは日本国内部分のみ。したがって、米国で源泉徴収された10%は非課税の対象外となります。

なお、外国で課税された税額を日本国内の所得税額から一定の範囲で控除する、外国税額控除の適用も受けることはできません。

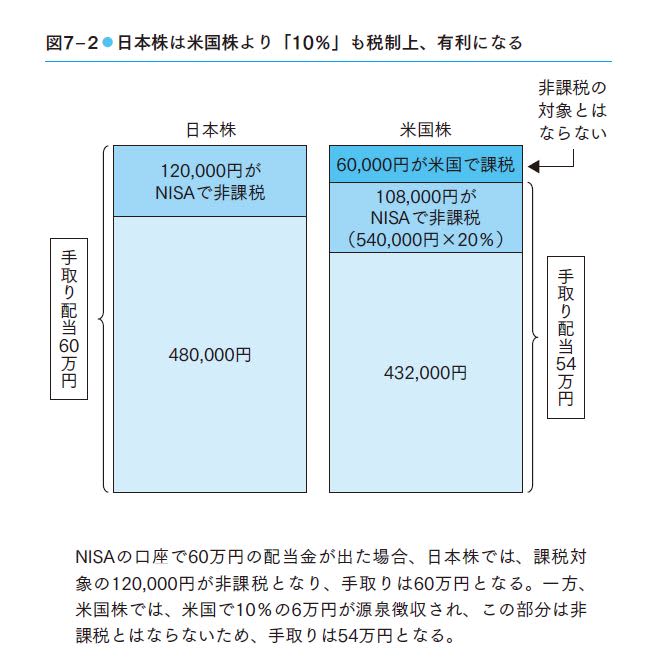

具体的に考えてみましょう。

たとえば、将来、保有限度額の1,200万円まで投資することができて、その配当利回りが5%だったとします。

すると、日本株へ投資していた場合は、1,200万円×配当利回り5%=60万円を配当金として受け取ることができます。

一方、米国株へ投資していた場合は、米国で課税された10%は非課税の対象とはならないため、1,200万円×配当利回り5%×90%=54万円になり、手取りが6万円も減少してしまいます。

これは1年間での数字ですので、今後の長い投資人生を考えると、このことは資産形成を進めていく上で決して無視できない数字です。

このように税制上有利となっている状況に加えて、日本株は企業価値の観点から相対的に安く買えることや、国際優良企業が数多く存在し、選択肢も豊富にあること、さらに、日本語で決算資料やIR資料を読めることなど、日本株へ投資する魅力は数多く存在しています。

成長投資枠は日本の個別株で

長い間、「日本企業は株主還元に消極的だ」といわれてきましたが、現在の状況は一変しています。

多くの企業で株主還元方針が明示され、原則として減配しないという累進配当を方針とする企業も増えてきました。

現在、東京証券取引所では、市場区分の見直しに関するフォローアップ会議が定期的に開催されていて、2023年2月15日に開催された第8回では、「PBRが1倍を割れている場合には、市況の悪化など一時的な影響によるものである場合を除き、十分な対応が求められる」という内容が盛り込まれています。

今後、中長期的には、資本コストや株価を意識した経営が一般的になってくると考えられます。

日本株には財務基盤が盤石で株主還元余力が多分にある、割安銘柄が無数に存在しています。

その多くはPBRが1倍を割れているため、今後、株価を上げるために(PBRを1倍に近づけるために)色々と手を打ってくると考えられます。

もともと人気がないため株価は安く、下落余地が限定されている。その一方で、上昇余地は大いにある。

つまり、思惑通りにいかなくても損失は限定的で、思惑通りにいけばそれなりのリターンが得られる。そんな銘柄が多く存在しているのが日本株です。

これらの理由により、成長投資枠は日本の個別株で考えていきたいと思います。

成長投資枠での買い方

株式投資では、絶対に儲かるという手法は存在しませんので、相場に慣れて実力がつくまでは、少額ずつ買っていく方が無難だといえます。

現在はNISA口座でも1株ずつ投資が可能で、買い付け手数料も無料となっている証券会社がありますので、それを活用していきましょう。

たとえば、私はSBI証券を利用していますが、1株ずつ投資しても買い付け手数料は無料です。

現状、売却時は0.55%の手数料がかかりますが、そもそもNISA口座で投資する株式は長期保有が前提。

ですので、売却を考えなければならなくなる可能性のある銘柄は、極力避けるようにしましょう。

ちなみにSBI証券ならば、単元株(100株単位)で売却する場合は一定額までは無料となっています。

資金があっても、年間投資枠である240万円を一気に埋めようとはせず、12分割して1ヶ月20万円までというふうに、段階的に投資していきましょう。

投資してから株価が順調に上昇していけばいいのですが、株価が下落している時には、心理的な影響を大きく受けることは避けられません。

一般的に、同じ金額であったとしても、失うことと得ることでは「2倍程度」感情の振れ幅に差があるといわれています。

人間というのは、負けることを嫌う生き物。株価下落による精神的ダメージで株式投資を続けられなくなってしまうことは、絶対に避けなくてはなりません。これらを踏まえて、前のめりにならず、定期的な投資を心がけましょう。

多くの方は、毎月の給料の中から投資資金を捻出して、可能な範囲で少しずつ買っていくことになると思います。

その場合の買い方については、前作で紹介し、本書でも第6章で紹介している、以下の手順を踏んでいきましょう。

STEP1 20銘柄を1株ずつ買う

STEP2 各銘柄への投資金額を均一に調整

STEP3 キャッシュを含めてポートフォリオを考える

どの銘柄を選択するかについて、第4章で紹介した17銘柄を軸にしつつ、第5章で紹介した銘柄から選択するのもいいと思います。

いずれにしても、ご自身で仮説を立てて、実践しながら学び、投資家としての練度を上げていくことが大切です。

図7–3 は買い付け例です。月に5万円、年間60万円を投資にまわすのは決して容易なことではありませんが、できるかぎり何とか頑張ってください。

5万円が無理であれば3万円でもかまいません。金額の多寡にかかわらず、数年後には違う景色が見えているはずです。

図7–3 の買い付け例においては、つみたて投資枠では「eMAXIS Slim全世界株式(オール・カントリー)」を毎月25,000円分ずつ積み立てていきます。これは、証券口座のホームページで、つみたての設定をすれば手続きは完了します。

成長投資枠では、まずは第1章で紹介した17銘柄。それに、各分野でトップ級の強みをもつ企業である、アサヒグループホールディングス、全国保証、オリックスの3銘柄を加えた20銘柄にしました。

それらへ、1ヶ月当たりの投資予算25,000円の範囲で、1株ずつ順番に投資します。

20銘柄へ1株ずつ投資し終えたら、STEP2へ進み、投資金額の少ない銘柄へ追加投資することで、各銘柄への投資金額を均一に調整して、調整が終わればまたSTEP1へ戻り、20銘柄を1株ずつ買っていきます。

あとはこの繰り返しで、少しずつポートフォリオを大きくしていくのです。

その後は、株式投資の経験が積み重なっていき、相場にも慣れてきたと感じたら、少しずつ自分のアイデアで銘柄を追加してみてください。

半オートモードで月に23.5万円が入ってくる「超配当」株投資 日経平均リターンを3.86%上回った“割安買い”の極意

著者:長期株式投資

[(https://www.amazon.co.jp/dp/4046063149)※画像をクリックすると、Amazonの商品ページにリンクします

「暴落買い」だけでなく「割安買い」もできたら、配当投資は無双。すべての個人投資家が満足できる、配当投資の決定版ができました!10年後には配当再投資だけで資産が増え続けるステージへ。今からでも、スタートしてみませんか?