晩婚化が進み生涯独身生活を送る人も増えた近年、ひとくくりに加入すべき保険を限定することは難しいでしょう。既婚者が増え始める30代。家族を持ったケースに焦点を当て解説します。

データから見る30代の保険加入傾向

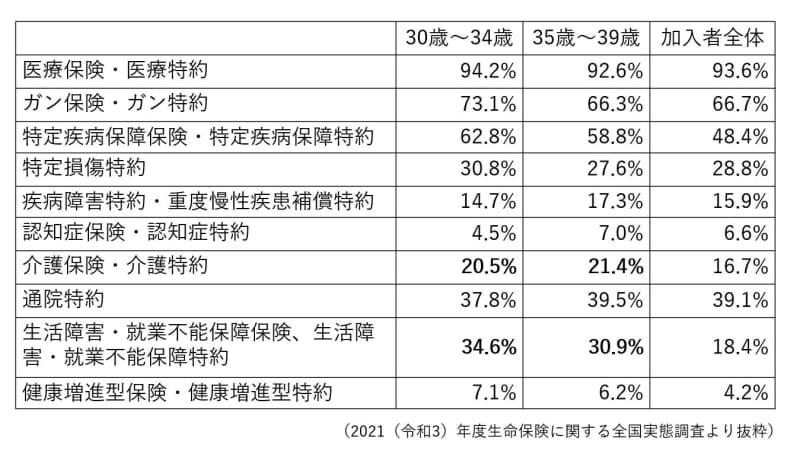

30代の保険加入傾向はどのようになっているでしょうか? 生命保険文化センターで3年に一度行われる「生命保険に関する全国実態調査」2021年度のデータを参考に考えてみます。

全生保(民間保険、簡保、JA、県民共済、生協等含んだ生命保険)の全体の加入率は89.8%、30~34歳の加入率は90.7%、35~39歳の加入率は89.4%となっており、29歳以下の加入率が70.2%だったのに対し、急激に加入率が増えるのが30代の特徴です。30代から60代までの加入率は90%以上となっており、生命保険への関心が高いことがわかります。結婚を機に生命保険を考えるとよくいわれますが、30代になると婚姻や子供を持つひとが増えることに比例して、加入率があがるのでしょう。

同様に世帯における加入件数も全体の1世帯当たり3.9件とほぼ同じ数字となっています。では、30代の生保加入者はどのような保険に加入しているのでしょう。

社会生活をある程度経験している30代は、同世代の人ばかりではなく、幅広い世代の人とのかかわりがあるせいか、保険に対する意識が高くなっていることがわかります。家族を持つことで、万一の備えを意識し始めるのもこの世代です。就業不能への不安や、老後の介護への備えなど、一生涯のライフプランを考えて保険に加入しているひとが多いことが読み取れます。

年間払込保険料の目安

生命保険加入者全体の世帯年間払込保険料は37.1万円です。世帯で月約3万円の保険料を支払っていることになります。

30~34歳は26.2万円、35~39歳は38.2万円です。世帯数が増えていることで加入者全体の払込保険料に近づいています。医療保険やがん保険は若いうちに加入すれば保険料が安いのに、全体の平均と変わらないのは、貯蓄型の保険が多いからではないかと推察します。子育て世代ですので、学資のために、終身保険や変額保険を使っての貯蓄、また、老後のために個人年金や変額保険を使って貯えるための保険料もはいっているのでしょう。

ただし、このデータはあくまで平均値です。未婚・既婚、子どもが何人いるか、世帯年収はいくらかなどによって入るべき保険の内容も変わってきます。世帯で月2.5万~3万円という数字は一概に多い少ないということはいえません。

既婚者の保険設計を考える

医療保険、死亡保険、個人年金保険、就業不能保険などの生命保険は、自分の生活にアクシデントが起こった時のリスクを保障するための保険です。ライフスタイルによって、加入するべき保険が違ってきますので、一例をあげて考えてみましょう。

35歳 男性 会社員(製造業) 勤続年数12年 年収350万円 社会保険

既婚 配偶者35歳 会社員(事務)年収250万円 子3歳、0歳 医療保険、死亡保障などのアドバイス

●医療保険

・公的保障として、高額療養費制度があり年収350万円では、ひと月の自己負担額上限は5万7600円。入院日数が短期化となっているが、入院したことで一時金5万円が支払われる特約付帯で、入院日額は5,000円で十分。

・がんや三大疾病は治療が長く続き、罹患後今まで通りに働けなくなる可能性もあり、収入減の可能性もある。特定疾病に備える一時金は必要。三大疾病50万円、がん100万円。

・特定疾病に罹患し所定の要件に合致すれば、以降の払込が不要となる払込免除特約の付帯も有効。

・老後や病気で介護状態になってしまった場合の補填として介護費用も付帯。終身介護年金30万円付帯で介護保険の1割負担分をカバー。

以上の保障内容で、終身保障・終身払の医療保険 約7,800円/月

●収入保障保険+就業不能保険

・子どもが成人し独り立ちするまでに万一死亡や障害状態、疾病による就業不能状態になったことを想定し、収入を補填する保険を考える。遺族年金、障害年金など公的保障はあるが、収入減の上乗せとして、死亡、障害状態、就業不能状態で毎月10万円支払う収入保障保険。下の子供が25歳になる60歳まで保障・60歳まで支払 約4,000円/月

●死亡保障

・働いている間の死亡保障は収入保障保険で備えているので、あえて死亡保障の加入は不要。将来の葬儀費用や整理・精算費用は準備しておきたい。貯蓄や従来の死亡のための終身保険は利率が悪く、将来へ向けての資産形成には不向き。60歳以降の死亡保障と資産形成を兼ねて、変額保険に加入。

300万円の死亡保障 特定疾病払込免除付 がん、脳卒中、心筋梗塞などの際は、死亡保障を確保し、払込免除。積立は保険会社が続けてくれる。80歳まで保障・80歳まで支払いの変額保険 約5,500円/月

合計保険料 約1万7300円/月 60歳以降は約1万3300円/月 80歳以降は7,800円/月の医療保険のみ支払。

配偶者にも同様の保険に加入。合計保険料約1万6600円/月(女性のため保険料が違う)

世帯の合計保険料は約3万3900円/月。

世帯年収に対する年間払込保険料の割合というデータがあります。世帯年収に対する払込保険料の比率は平均で6.7%。世帯年収によって、比率が違いますが、世帯年収の5~7%程度の年間払込保険料を目安に考えるのも一つの方法です。

国税庁の「民間給与実態統計調査」令和3年分によると、年齢階層別の平均給与は、30~34歳までが413万円、35~39歳までが449万円となっています。年収比率6.7%で計算すると、30代前半は約27万円、30代後半は約30万円の年間払込保険料が目安といえます。

先に述べた、年収の6.7%で考えると年収350万円の場合、年間払込保険料は23万4500円、月額にすると約1万9500円です。比率で考えた目安の保険料と比べても範囲内で治まる保険料となりました。

子どもの学資の準備も必要となってきますが、あえて保険を使わず、令和5年1月に改定され使い勝手の良くなるNISA制度を使うのも一つの考えです。保険は積立と違い、加入した時から保障されるのが大きなメリットです。国の制度と保険を上手に使い分けると無駄が省け、万一の保障も確保できます。