ポートフォリオはあなたの投資の羅針盤

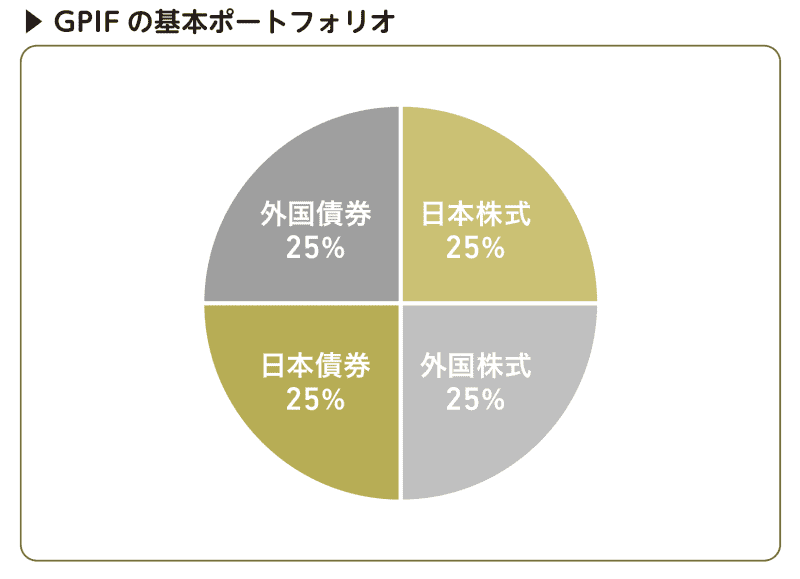

ポートフォリオとは、どの資産にどういう割合でどう投資するか配分することです。私たちの年金を運用するGPIFは、『GPIFの基本ポートフォリオ』図のように日本の債券と株式、外国(先進国)の債券と株式に4分の1ずつの配分を基本ポートフォリオとしています。日本債券とは、日本国内の国や地方自治体などが日本国内で円建てで発行する債券で、国債、地方債、社債などがあります。

日本債券はiDeCoやNISAの外で買って、非課税枠を有効活用

また、国債、地方債、社債などの日本債券の扱いにも、ひと工夫すると有利に運用できます。日本では長く低金利が続き、債券の金利も1%を大きく下回る水準が続いています。つまり、日本債券は大きな利益が期待できない資産クラスということです。このためiDeCoやつみたてNISAで投資しても、非課税のメリットが非常に小さくなり、「私、ちょっともったいないことをしているのかも?」と感じる人も出てきます。

非課税枠を最大限に活用するなら、国債、地方債、社債などの日本債券はiDeCoやつみたてNISAの外で買いましょう。つみたてNISAの口座を開設する場合は、通常の課税口座の開設もあわせて行なうので、日本債券は課税口座で買うという手もあります。また、預貯金を日本債券の代わりとすることもできるので、日本債券に充てる金額を積み立て貯蓄として銀行口座に積み立てていくのもアリです。 ただし、日本債券にはポートフォリオ全体の値動きをゆるやかにする効果があります。

日本債券を非課税口座の外に出すとiDeCoやつみたてNISAの口座内で値動きが大きくなってしまうので、相場下落時には大きなストレスになってしまう人がいるかもしれません。こうした場合は、日本債券も非課税口座で投資して、損失割合が大きくなりすぎないようにするのも一つの手ではあります。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

結局、一般NISA・つみたてNISAどっちがいいの?

チェックリストで自分に合う投資を確認!

今や7人にひとりがNISAの口座を持っているといわれていますが、そもそもNISAとつみたてNISAの違いが分からず、どちらを始めるか悩む方も多いのではないでしょうか。

下のチェックボックスにチェックをいれて、自分にあう資産形成を確認しましょう。

□ 投資できる商品が多く、戦略の幅が広い

□ 投資商品は、国の基準を満たした投資運用向け

□ 投資先や投資のタイミングは自分で決めたい

□ 自動で投資してくれて手間がかからないものがいい

□ 投資先を考える時間を節約したい

□ まとまったお金を投資したい

□ 将来を見据えてじっくり投資したい

結果はマネーブックでチェック!

最近よく耳にするNISAやiDeCo。

でもどんなものなのか全く分からないし、商品を選んだり難しそうだから・・・・・・と感じている方も多いはず。

だけど、銀行にお金を預けているだけではなかなか増えないのが現実。

この小冊子では、NISAとiDeCoの仕組みをマンガでわかりやすく解説。

はじめて資産形成をする方や、資金計画の見直しをする方にもお役立ていただける一冊です。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。