月の手取りの理想的な使い道は?【毒舌うさぎ先生のがんばらない貯金レッスン】

お金が貯まる!理想的な支出割合

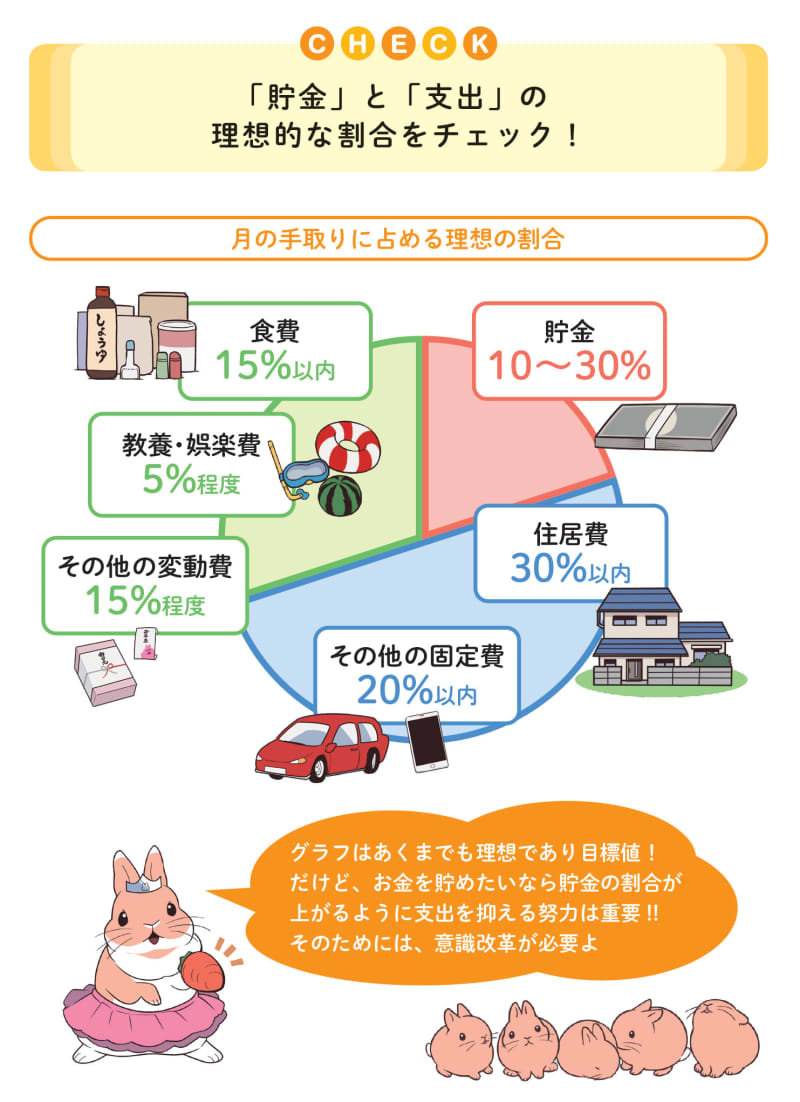

定期的に継続して貯金をしていくためには、毎月の各支出をある程度一定にする必要があります。支出のなかでも大きな割合を占める「住居費」「食費」および、月ごとに大きく変動しがちな「教養・娯楽費」の理想的な割合は、下図のとおりです。

「貯金」と「支出」の理想的な割合をチェック!

これは、あくまでも理想的な割合で、家族構成や状況、手取り額によって、ある程度変わってきます。

貯金の割合は、子どもが大学や専門学校に進学し学費が最もかかる時期は月の手取り額の10%程度でもよいのですが、それ以外は20~25%以上を目指したいところ。特に、独身時代や子どもがいない時期は、貯金を増やしやすいときです。また、これからお金を貯めようという人は、20~30%を目標にしましょう。

理想の支出割合に近づくために自分の意識を変える

理想的な支出の割合を知ったとしても、たとえば「この辺の家賃相場はこのくらいだから、オーバーしていても仕方がない」とあきらめがちです。

もし、住居費が30%を超えているなら、次のように考えてみて。

①住まいを変えられない理由はある?

②理由があるとしたらそれは何?

③それは本当に妥協できないこと?

見方を変えれば意識が変わり、それまで変えられないと思っていた多くのことは変えられることに気がつくはずです。

年収・家族構成ごとの支出のベストバランス

月の手取り33万円のケース(夫婦と子ども1人)

子どもをこれから持つ予定の夫婦は、教育費の分を預貯金にまわし、25~30%くらい貯めておきたいもの。収入が少なめの家庭は、ほぼ自炊にして節約したいわね!

共働きのカップルは、生活するうえで必須の基礎部分(住居費、水道光熱費、交通・通信費、教育費、医療費・保険料、食費など)と貯金を、片方だけの収入でまかなうようにすると生活に余裕が生まれます。

収入が少なめの家庭は、基礎部分の割合が高くなるので、教養・娯楽費の割合を少なくせざるをえません。ほぼ自炊にして食費を抑えるなどの工夫も必要です。

月の手取り20万円のケース(独身・ひとり暮らし)

シングルの家計でありがちなのは、食費(外食)、生活用品・美容費、被服費などが大きくなってしまうこともちろん若いうちは、こうした支出にお金をかけることも大切です。

しかし結婚後、多くの場合は、今までどおりにお金を使うことができなくなります。そのため、独身のときから手取りの25%以上、実家暮らしの人は30%以上を貯金にまわすため、食費や生活用品、美容費、被服費の合計支出は 25%程度にセーブしておきたいところです。

収入が多めの人は油断が生まれて、固定費や娯楽費が必要以上にふくらみ、貯金ができないことも。抑えるところはしっかり抑え、メリハリをつけてお金を使うようにしましょう。

【出典】『毒舌うさぎ先生のがんばらない貯金レッスン』日本文芸社刊

結局、一般NISA・つみたてNISAどっちがいいの?

チェックリストで自分に合う投資を確認!

今や7人にひとりがNISAの口座を持っているといわれていますが、そもそもNISAとつみたてNISAの違いが分からず、どちらを始めるか悩む方も多いのではないでしょうか。

下のチェックボックスにチェックをいれて、自分にあう資産形成を確認しましょう。

□ 投資できる商品が多く、戦略の幅が広い

□ 投資商品は、国の基準を満たした投資運用向け

□ 投資先や投資のタイミングは自分で決めたい

□ 自動で投資してくれて手間がかからないものがいい

□ 投資先を考える時間を節約したい

□ まとまったお金を投資したい

□ 将来を見据えてじっくり投資したい

結果はマネーブックでチェック!

最近よく耳にするNISAやiDeCo。

でもどんなものなのか全く分からないし、商品を選んだり難しそうだから・・・・・・と感じている方も多いはず。

だけど、銀行にお金を預けているだけではなかなか増えないのが現実。

この小冊子では、NISAとiDeCoの仕組みをマンガでわかりやすく解説。

はじめて資産形成をする方や、資金計画の見直しをする方にもお役立ていただける一冊です。

貯金ゼロの人も、1年で100万円!ムリなく楽しく貯める方法を、ちょっと辛口なうさぎ先生のコミックとともに紹介します。監修は、テレビや雑誌でもおなじみのファイナンシャル・プランナー花輪陽子先生。コミックと解説イラストは、うさぎ漫画で大人気の井口病院さん。まずは家計のスリーサイズを知る/レシートを箱に放り込むだけで買い物のクセがわかる/ポイントカードは5枚以内!?メタボ財布をスリム財布に/ムダな脂肪のような支出をカットするコツ/「ヤセ体質」ならぬ「貯め体質化」!など、けちけち節約なし・収入アップなしでも貯金できるコツを紹介します。貯金はイヤイヤするものではなく、自分や家族を幸せにしてくれるアイテムのひとつ。「お金の管理が苦手」「家計簿なんてつけたことがない」という貯金初心者さんにこそおすすめの一冊です。

【執筆者プロフィール】

監修:花輪陽子 ファイナンシャル・プランナー。CFP認定者、1級ファイナンシャル・プランニング技能士。青山学院大学国際政治経済学部卒業後、外資系の投資銀行に入社。OL時代は借金200万円の〝貯まらん女〟だった。世界同時不況「リーマンショック」のあおりで、2009年夫婦同時失業を経験。投資銀行を退職し、猛勉強の末、ファイナンシャル・プランナーに転身。『二人で時代を生き抜くお金管理術』(ディスカヴァー・トゥエンティワン)、『貯まらん女のお金がみるみる貯まる魔法のレッスン88』 (マガジンハウス)など著書多数。コミック・イラスト:井口病院 長野県出身。漫画家、イラストレーター。希望の死因はうさぎに埋もれて溺死すること。著書に『うさぎは正義』『ぽぽたむさまのマフマフには敵わない!!!』(フロンティアワークス)、『うさぎ彼女』(KADOKAWA)などがある。