お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年9月は税理士の小島孝子先生に、インボイス制度について伺いました。

今回は、「インボイス制度との向き合い方」について解説いただきます。

有野晋哉(以下、有野):もうすぐ9月も終わるっていうのに暑いなぁ。授業の前に冷たい飲み物でも買っとこか。

小島孝子(以下、小島):室内でも脱水症になることもあるようですし、水分補給は大切ですね。

有野:あ、先生。先生も1本どうですか、授業のお礼に僕が出しますよ! あ、そういえば自動販売機って、インボイス制度でどうなるんですか? おい、自販機よ、お前はインボイス、ちゃんと導入してるのか?(笑)

インボイスの要・不要は細かく分類されている

有野:自販機で買うモノにも消費税がかかってますけど、請求書とか領収書なんて出えへんやろうし。だったら、面倒でも領収書が出るお店で買う方が良いんですかね?

小島:前回、少しお話しした「仕入税額80%控除特例(2割特例)」や、課税事業者でも売上1億円以下なら1万円未満の取引はインボイス不要という「少額特例」など、インボイスの導入に当たってさまざまな特例措置が講じられていますが、実は「自動販売機特例」という特例もあるんですよ。

有野:え、そんなのもあるんですか!

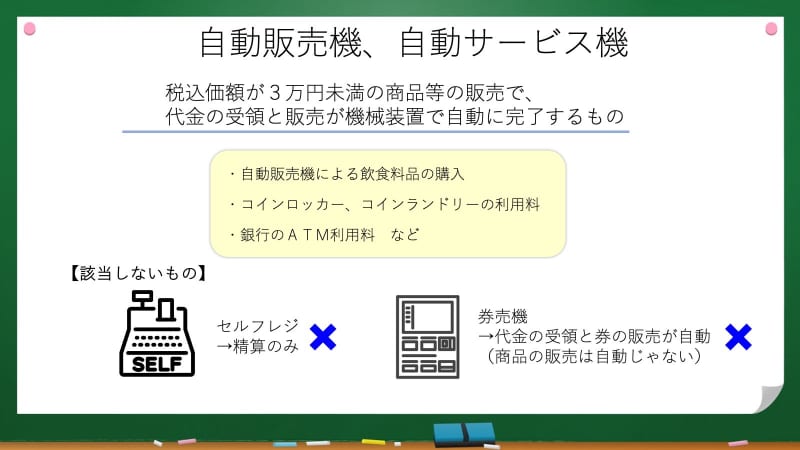

小島:国税庁の通達に、「代金の受領と資産の譲渡等が自動で行われる機械装置のみで、代金の受領と資産の譲渡等が完結するものは、インボイスの交付義務が免除される」とあるんですが、要は、自販機やコインロッカーなどの自動サービス機に関しては、インボイスを交付する必要がありません。ただし、「3万円未満」という制限はあります。

有野:自販機で3万円超える事って、ない気がするけど(笑) 餃子の自販機でもそんなに買わへんやろし。

小島:そうですよね。ほかにも、電車やバスの運賃など、領収書のやり取りをしない公共交通機関の運賃も、やはりインボイスの交付が免除されます。自販機での購入に関しては、買った自販機の場所(住所)を書類に書いて保存しておけば、領収書がなくても仕入税額控除の対象になりますね。

有野:いちいち買った場所を書いて保存か。でも、領収書を置いておくのと同じか。面倒やなぁ……でも、そう考えてみると、そういう機械とか装置が世の中にたくさんありますよね。僕もよく使うけど、コインパーキングとか。

小島:これは事業者側の話になりますが、コインパーキングは交付免除の対象にはなりません。そのためすでに、インボイスに対応しているコインパーキングも登場しているようです。

有野:コインパーキングは交付免除にならへんのか、ややこしいなぁ。確かに、コインパーキングはちゃんと領収書はもらえるけど、今度からはインボイスの登録番号が書いてあるか見ておかないとあかんな。でも、コインパーキングって「最大料金あり」って大きく書いて、小さい字で「日曜祝日除く」って書いたりするズルい印象があるから、「インボイス制度対応」って大きい字で書いて、小さい字で「3万円以上支払い時のみ」って書いたりしそう。

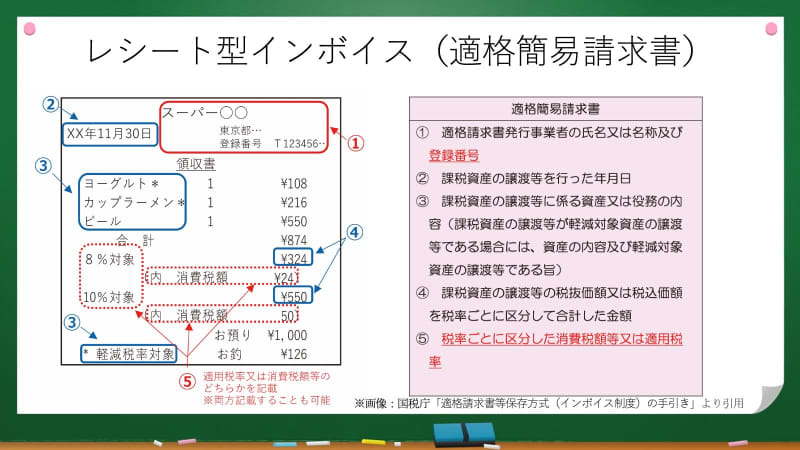

小島:実は、インボイスには通常の請求書のほかに、「簡易インボイス(適格簡易請求書)」というものがあるんです。いわゆるレシートですね。一般的なインボイスには会社名や個人名などの宛名や、消費税額はいくらなのかについて記載が必要ですが、この「簡易インボイス」では、それらの記載が要りません。コインパーキングのほかに、小売店や飲食店、タクシー事業者も「簡易インボイス」でOKになります。

有野:なるほどなぁ、簡易インボイスも含めて、自分の会社が該当する特例だったり制度だったりを、一度しっかりと確認しとかないといけませんね。自分が領収書をもらう側やとしても、「自分とこの会社はどうなん?」って知っておくことも大事な気がする。「親の会社はどうなん?」とか。

特例措置があるうちに取引先と話し合うこと

有野:これまでインボイス制度について、なにが騒がれているかわからへんかったし、わかろうともしていなかったんですけど、先生のおかげで大枠は理解できた気がします。

小島:そう言っていただけると、嬉しいです! インボイス制度は、そもそもの消費税の仕組みや課税事業者と免税事業者の分類、仕入税額控除、さらに特例などが絡みあっていてわかりづらいのは確かですが、制度がスタートして直ちにガラッと状況が変わるとは思えませんし、じっくり対応していくべきだと思いますね。

有野:でも、声優さんが「インボイスが始まると廃業の危機」なんて切実に訴えているのを見ると、やっぱりそういう影響は避けられへんのかなぁ、なんて思ってしまいます。同じように芸人も、よくわからないままインボイスに登録して、ギャラが減って困る、なんて若手とか出てきそうですね。

小島:何度も言っているように、買い手側の事業者も、どう対応すればいいのか悩んでいるところが多いと思います。売り手=声優さん側と、買い手=声優さんを雇う側が積み上げてきた関係にもよるでしょうし、憶測にはなってしまいますが、すぐに「インボイスに対応しないと仕事を頼まない」につながるかというと、そうはならないと思いますよ。

有野:大きい会社も個人事業主も、当分は様子見で大丈夫な感じですかね?

小島:個々の事情はあるでしょうから、心配になる気持ちはよくわかります。ただ、急激に状況が変化しないように、さきほどの「2割特例」や「少額特例」といった特例措置が設けられているわけですし、その措置が講じられている間に、取引先との話し合いや周囲の状況の見極めも含め、何らかの答えを出す必要があるかもしれません。

有野:その特例措置の期限って、もう決まっているんですか?

小島:現状では2割特例の期限は2026年9月まで、少額特例は2029年9月までです。

有野:じゃあ、3年くらいは様子見でいいのかな? ちなみに、いくら反対しても、制度自体が覆る可能性は低いんですよね?

小島:そうですね。第1回目の授業でお話ししたように、インボイスは消費税が導入された1989年、30年以上前から導入を予定していた制度です。さまざまな理由で現在まで延び延びになっていましたが、政府としては“満を持して”の判断だと思いますので、インボイス制度自体がなくなることはないでしょう。

有野:そうか~。消費税も始まる時はめっちゃ反対されたけど、いまじゃ、どんどん上がってって、普通になってますよね。インボイスも将来的には当たり前の制度になるかもしれへん、時代の流れには逆らえんということか。かわりに非課税のなんかが出てきて欲しいなぁ、NISAみたいなやつ。

単価を上げる努力も必要

小島:いまはあらゆる業種、業界で値上げが進んでいますよね。これも有野さんがおっしゃるように時代の流れだと思いますが、仮に免税事業者がインボイスに登録したとしても、商品の単価を上げることができれば、売上の大幅な減少はなくなるはずです。たとえば、芸人さんの舞台のチケットの価格を数百円上げれば、芸人さんに支払う消費税分を興行側がかぶったとしても、大きなダメージにはならないと思います。

有野:確かに、上がってないもんはないやろってくらい、いろいろなモノの値段が上がってますし、チケットの値段が上がってもおかしくはないか。嗜好品とか消耗品は、中身の量を減らしたり、消費者側も買う数を減らしたりして調整できるけど、舞台とかエンタメに関しては「数を減らす」ってできんからなぁ。値段据え置きで講演時間を減らしても、そう言うことではないし、出演者を減らすって事でもない(笑) そうなると、チケットの価格を上げるしかないもんな。

小島:すでにエンタメ業界では、チケット価格が上がってますよね。

有野:上がってますね。昔は動員数、劇場の大きさでチケット代ってなんとなく決まってたけど、初めは単独ライヴで2,000円で、会場が大きくなって3,600円になって、事務所の先輩の値段は越えられへん、ってなってた時代もあったけど、みんな4,000円越え出して。「映画の倍の値段取るの?」って、値上げが怖くってしょうがなかった。ただ、オンラインでの配信も増えた分、チケット代は下げたり据え置いたりして、配信で料金取ったりするケースも出てきてます。このシステムがしっかりしてる会社は若手が潤う、っていう。

小島:インボイスに限らず、やはりどの業種、業界であっても世の中の変化に対応するのは大事ですね。

有野:ただ、お笑いだとそのシステムを持ってるのが、今のとこ吉本興業だけやけど(笑)

小島:そもそも、インボイスに関しては「売り手側が弱い立場」という前提で話が進むケースが多いのですが、売り手側がある程度結束して、「そちらがインボイスじゃなきゃダメというなら、こちら側は売るのを止めます」というケースも出てくるはず。つまり、一概に売り手=弱いとも言い切れず、あくまでケースバイケースだと思うんですよ。

有野:なるほど、買い手側が強いばかりじゃないと。買い手側には「インボイスやらないと取引やめるよ」って圧力をかけたら違法って話ですけど、本来は弱い側でも、まとまれば状況は変わるかもしれへんわけか。なんだか「毛利の3本の矢」みたいな話ですね。なすなかにしにも「ちゃんと結託しとけよ、3本の矢や!」って提案をしとこうかな(笑) 「僕らコンビですけど、なんで矢が3本なんすか? 2本でもいいですか?」って言われそう。

小島:重ね重ねお話ししますけど、現在は買い手側と売り手側で“腹の探り合い”をしている状態です。制度自体をなくすことは難しいですし、政府も制度自体の有無ではなく、経済対策による支援をする方向に進んでいます。ですから、腹の探り合いが良い方向に傾くように動くべきだと思います。所属芸人の皆さんで徒党を組むのもいいと思いますが、ぜひ健全な話し合いをしてくださいね。

有野:“様子見”やと思ったけど、“腹の探り合い”って表現がしっくりきますね。確かに。それなら、松竹芸能との交渉を北野誠さんにお願いしたら、ややこしくなりそうだから止めておくか(笑) でも、授業のおかげでインボイス制度がなんで騒がれているのか、自分にも関係があることだ、ってのがわかりました。先生、ありがとうございました!

10月からは、金融アナリストの三井智映子( @chiekomitsui )先生をお迎えし、「株式投資の魅力」について学んでいきます。次回は10月3日配信予定。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

小島孝子

神奈川県生まれ、税理士。ミライコンサル株式会社代表取締役。1999 年早稲田大学社会科学部卒、2019 年青山学院大学会計プロフェッション研究科修了。大学在学中から地元会計事務所に勤務した後、都内税理士法人、大手税理士受験対策校講師、一般経理職に従事したのち2010 年に小島孝子税理士事務所を設立。税務や経理業務に関する執筆やセミナー講師の傍ら、街歩き、旅好きが高じて日本全国さまざまな地域にクライアントを持つ、自称、「旅する税理士」。著書に、『会話でスッキリ 電帳法とインボイス制度のきほん(令和5年度税制改正大綱対応版)』(税務研究会出版局)、『ちいさな会社とフリーランスの人のための どうする?消費税インボイス』(税務経理協会)、『3年後に必ず差が出る 20代から知っておきたい経理の教科書』(翔泳社)など。

ライター:新井奈央