新NISAで何が変わる?

2014年1月に創設された「NISA(少額投資非課税制度)」は通常、利益に対して約20%の税金が徴収されるが、この利益が全額非課税となる非常に魅力的な制度だ。しかし、現行のNISAは、非課税保有期間が一般NISAで5年、つみたてNISAで20年の期限があり、年間投資枠は一般NISAで120万円、つみたてNISAで40万円と、長期的な資産運用を応援する制度としては、やや使いづらさを感じる部分があった。

しかし、そんな使いづらさを解消して、2024年1月にNISAが生まれ変わり、非課税保有期間は、無期限化。口座開設期間も恒久化。「つみたて投資枠」と「成長投資枠」が併用可能となり、年間投資枠は、成長投資枠「年間240万円」、つみたて投資枠「年間120万円」に拡大。非課税保有限度額も全体で1800万円(成長投資枠:1200万円※枠の再利用可能)と大幅に拡大される。

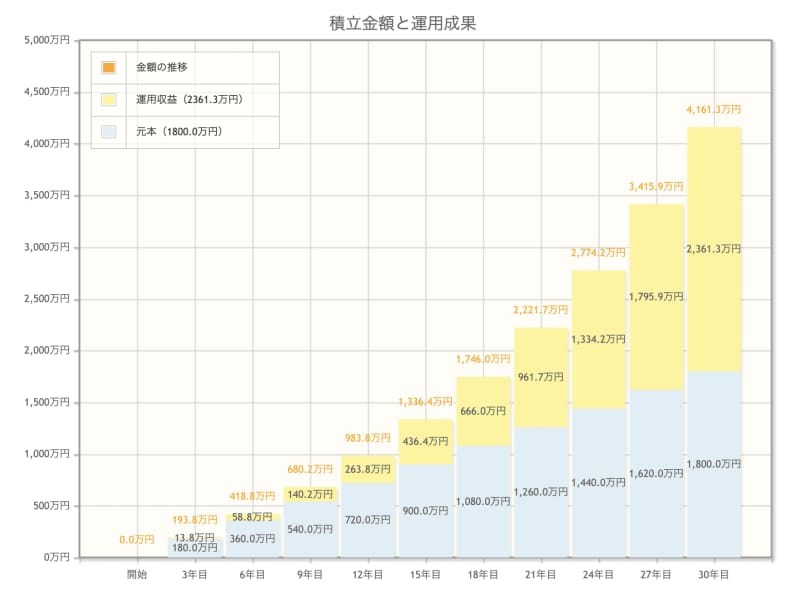

新NISAで毎月5万円の運用!4000万円以上の資産を作るには!?

想定利回り5%で30年間運用した場合

積立投資期間:30年

想定利回り:5%

積立投資額:毎月5万円

元本:1800万円

運用収益:2361万3000円

資産合計:4161万3000円

もし、毎月の投資額を5万円とし、運用利回りを5%とした場合は、30年後の積立合計額は1800万円、利益は2361万3000円となり、4161万3000円の資産を用意できる。

新NISAの年間の年間投資枠は、成長投資枠「年間240万円」、つみたて投資枠「年間120万円」。それを超えなければ投資額の変更は可能なので、無理のない範囲で調整してみよう。

結局、一般NISA・つみたてNISAどっちがいいの?

チェックリストで自分に合う投資を確認!

今や7人にひとりがNISAの口座を持っているといわれていますが、そもそもNISAとつみたてNISAの違いが分からず、どちらを始めるか悩む方も多いのではないでしょうか。

下のチェックボックスにチェックをいれて、自分にあう資産形成を確認しましょう。

□ 投資できる商品が多く、戦略の幅が広い

□ 投資商品は、国の基準を満たした投資運用向け

□ 投資先や投資のタイミングは自分で決めたい

□ 自動で投資してくれて手間がかからないものがいい

□ 投資先を考える時間を節約したい

□ まとまったお金を投資したい

□ 将来を見据えてじっくり投資したい

結果はマネーブックでチェック!

最近よく耳にするNISAやiDeCo。

でもどんなものなのか全く分からないし、商品を選んだり難しそうだから・・・・・・と感じている方も多いはず。

だけど、銀行にお金を預けているだけではなかなか増えないのが現実。

この小冊子では、NISAとiDeCoの仕組みをマンガでわかりやすく解説。

はじめて資産形成をする方や、資金計画の見直しをする方にもお役立ていただける一冊です。