2022年11月に創業150周年を迎えた医療器械商社の白井松器械(株)(TSR企業コード:570090164、大阪市)が9月19日、大阪地裁に民事再生法の適用を申請した。

東京商工リサーチ(TSR)が入手した2022年9月期の決算書によると負債は19億9,682万円だ。しかし、申請時の負債は約87億円と4.5倍に膨らんでいた。

取引金融機関の担当者も「寝耳に水」と、驚きを隠さない今回の倒産劇。老舗の医療機器商社に何があったのか――。

白井松器械は、1872年に医療器械商として創業し、1924年に法人化した。戦中の1940年には中国に満州白井松器械工業(株)を設立するなど事業を拡大した。なかでも解剖台や撮影装置付切出し台、ホルマリン濃度監視モニターなどの病理・解剖用機器の取り扱いでは業界をリードし、国立大学や大手医療メーカーのほか、病理検査室を持つ主要病院に取引を広げた。

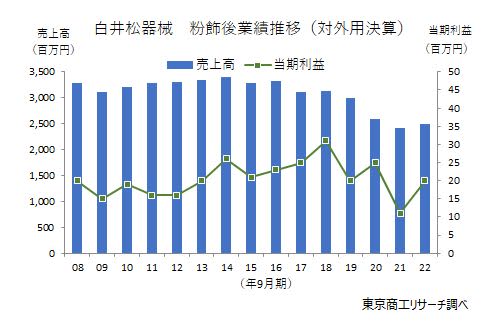

全国に支店や営業所を開設し、「白井松器械」の名前は広がった。TSRが保有する企業データベースによると、1975年10月期(その後、9月期に変更)以降の業績は、1986年10月期を除いて最終黒字を確保している。ピークの1994年10月期は売上高46億9,969万円、最終利益2,244万円をあげた。

一見すると順風満帆な経営だが、実態は自転車操業だったようだ。関係者によると、競合や取引先だった製薬会社の合併、国立大学の独立行政法人化による予算削減などで、既存先との取引が大きく落ち込むことも少なくなかった。経営環境の変化は資金需要を生み出し、金融機関からの借入に頼らざるを得ない状況が続いた。その後も業況は好転せず、追加の資金調達が困難になり、2000年頃から当時の代表が主導して粉飾に手を染め、融資を受けていたという。

それでも厳しい資金繰り

粉飾で決算を取り繕った白井松器械だが、資金繰りに余裕はなかった。大口顧客との一部取引では回収サイトが長期化し、製品を安定供給するために相当の在庫を持つよう求められた。

粉飾決算は一度手を染めると、抜け出すのは難しい。苦しい状況では不可能と言っていい。こうして20年以上にわたり決算書を誤魔化し、新たな資金調達でしのぐ綱渡りの資金繰りが続いた。

コロナ禍では売上減少に直面し、さらに資金繰りが悪化した。脱臭などの環境改善機器を東南アジアのホテルや介護施設へ販売することもアピールしたものの、その時は確実に近づいていた。

金融機関が決算書に疑念

こうした中、2023年2~6月にかけて取引金融機関のうち3行が白井松器械の決算書に疑念を持ち、総額約10億円の借入金の一括返済を求められた。保有する株式の売却や他の追加融資で何とか一括返済した。だが、8月には別の金融機関から残高証明書の提示を求められた。出来なければ9月19日が返済期限の借入金の借換に応じられないと突き付けられた。こうして外堀を埋められたことで、自力での事業継続は出来なくなった。

TSR関西支社情報部は、2つの決算書を入手した。税務申告用の決算書と、そこから売掛金や借入金などを粉飾した「対外用の決算書」だ。

ただ、民事再生申立書には、税務申告用の決算書ですら、「数値は実態と乖離しており、とりわけ売掛金及び買掛金の実態価額は、貸借対照表の金額よりも相当に低くなる見込みであって、大幅な債務超過に陥っている可能性が高い」と記載されている。

税務申告用の決算書と対外用の決算書を比べると、勘定科目を一つひとつ調整するような細かな調整はしていないようだ。

差の大きい科目(2022年9月期)は、売掛金が税務申告79億9,500万円に対して対外用12億4,200万円で、差が67億5,300万円。買掛金が税務申告52億4,400万円に対して対外用8億5,400万円で、差が43億9,000万円。さらに、短期借入金が税務申告30億3,000万円に対して対外用7億2,000万円で、差が23億1,000万円だ。

税務申告用の決算書は、黒字に取り繕うために売上高を水増ししており、これに対応させ売掛金と買掛金がかさ上げされている。損益計算書上も取り繕われている点には留意が必要だが、これに記載されている売上高25億円と売上債権80億6,000万円(受取手形6,500万円+売掛金79億9,500万円)から、売上債権回転日数(※1)を計算すると1,177日(業界標準92.90日)と、回収に3年以上もかかる異常値が出る。

これを隠すためか、対外用の決算書では水増しした売掛金を大幅に減少させている。すると、売掛債権回転日数は198.5日となり、業界標準より長いものの、大口顧客の回収サイトが長期化していることなどを理由とすれば、それだけをもって「粉飾」とは言いにくい数値に収めている。

売掛金を調整すると買掛金も粉飾する必要がある。さらに借入依存を隠すためには、借入金の調整も必要だ。

粉飾は綻びがないように神経を使うが、白井松器械はどちらかと言うと「大雑把」のようにも見える。ただ、長い業績やこれまでの実績などの「定性情報」が、決算書への不信の目を遠ざけるのに有利に働いた可能性もある。本社不動産の登記簿の乙区は2018年までにすべての担保設定が解除されていることも与信判断に影響したとみられる。

※1 売上債権を回収できる期間。短い方が早く回収していることを意味し、資金繰りが楽になる

白井松器械の本社

債権者説明会で会社側は「金融機関へ提出した資料は税務署に申告した資料から債権債務を差し引いており、勘定の内訳書がなければ粉飾決算に気付くことは難しいと思う」と説明した。

現時点で判明している粉飾内容を基に、売掛金を消去して借入金を増やすなど、白井松器械の実際の決算書を推定した。すると、16億円程度の債務超過だった可能性が浮かび上がる。推定負債総額は36億円となり、民事再生申請時の負債約87億円と大幅に乖離する。ただ、申請時の負債は税務申告用の決算書を基にし、実態を伴わない債務も含まれているとみられる。いずれにせよ、詳細な調査が待たれる。

関係者によると、150周年を記念して各金融機関は記念品を贈った。ただ、取引行として認識されていない金融機関も記念品を贈ったため、白井松器械が自称する取引行に疑念が生じたという。また、対外用の決算書の支払利息をある金融機関が計算したところ、「要再調査」となったとの話もある。粉飾発覚のきっかけは、1つではないようだ。

2023年は粉飾決算による大型倒産が相次いでいる。老舗ベアリング商社の堀正工業(株)(TSR企業コード:291038832、東京都)は、約50行の金融機関を欺く決算書を作成し、7月に東京地裁から破産開始決定を受けた。

堀正工業も白井松器械も長年に渡って粉飾を続けたが、2社とも信用保証協会を利用していない。堀正工業は、地方銀行の都内にある支店から融資を受けていたが、白井松器械も大阪府内に本店を構える金融機関以外から資金を調達していた。

9月25日に開催された白井松器械の債権者説明会で、会社側は粉飾を認めた。役員に対して私財提供を提案し、再生計画に盛り込むとした。今後は、スポンサー支援による再建を目指す意向だ。

長年の粉飾で、白井松器械の本来の姿と力量は外部からは分かりにくい。スポンサー選定の過程で、どれほど説得力ある材料を提示出来るのか。経営陣の進退も含めて、戦前から医療業界で知られた老舗を多くの関係者が注目している。

(東京商工リサーチ発行「TSR情報全国版」2023年9月28日号掲載「破綻の構図」を再編集)