読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、26歳専業主婦の女性。同い年の夫と1歳の子どもと暮らす相談者。現在は一馬力で赤字だといいますが、相談者も仕事を再開し、教育資金や老後資金を貯めていきたいとのこと。子どもは3人まで欲しいそう。どのようなライフプランになるのでしょうか。FPの薮内美樹氏がお答えします。

出産を機に退職し、仕事を再開しようと考えている主婦です。

いま現在は赤字で、旦那の収入18万円程度と貯金の切り崩しで生活していますが、看護師として、仕事復帰後は私の収入が18〜20万円/月とボーナスを50万円/年程得られる予定です。復帰後黒字となる予定ではありますが、子供の教育資金や自身の老後資金を貯められるのか不安で相談させていただきました。今後のライフプランニングを作成していただけると幸いです。

【子供について】今後2人目や3人目も考えています。教育費は高校までは公立校を、大学は私立校へ通わせられる程度貯蓄したいと考えています。父が第一子名義の学資保険を契約しており、18歳から22歳までの5年間毎年20万円受け取れることになっています。保険金は(72,235円/年)。

【車について】現在、私の親から譲り受けた軽自動車に乗っていますが、数年以内にファミリーカーに買い換え予定。貯金が貯まり次第できれば一括で購入予定。

【家について】近所に旦那の母親と旦那の祖母が暮らす一軒家があり、祖母亡き後は、そちらに移り住むように考えています(20年以内を想定)。

【保険について】私の医療保険と終身保険・娘の医療保険を私の父親が負担、旦那の医療保険は旦那の母親が負担してくれています。そろそろ保険の見直しをし、自分達で負担していかなくてはと思っているのですが、自分達に必要な保険や不要な保険はなんなのか分からなくて困っています。

※編集部注 相談内容は一部編集・割愛させていただきました。

【相談者プロフィール】

・女性、26歳、専業主婦

・夫、26歳(地方公務員) ・子ども:1歳

・お住まい:賃貸(北海道)

・毎月の世帯の手取り金額:18万円

・年間の世帯の手取りボーナス額:70万円

・給与・事業収入以外の収入:児童手当1万5,000円

・毎月の世帯の支出の目安:30〜35万円

【毎月の支出の内訳】

・住居費:6万5,000円

・食費:5万円

・水道光熱費:3〜7万円

・教育費:3,000円(自分の書籍代など)

・保険料:1万円(年金保険)

・通信費:1万3,000円(スマホ端末代やWi-Fi込み)

・車両費:1万円(ガソリン代)

・お小遣い:5万円(お酒、タバコ、昼食代など)

・その他:奨学金1万1,725円、ウォーターサーバー6,100円、動画配信サービス1,000円、日用品(おむつや離乳食込み)3万円、休日の外出などの娯楽費2万円

・特別費: NHK受信料や火災保険・自動車保険などの月ごとのイベント費用が年間42万円程度

【資産状況】

・毎月の貯蓄額:0円

・現在の貯蓄総額:200万円

・毎月の投資額:0円

・ボーナスからの年間貯蓄額:0円

・現在の投資総額:0円

・現在の負債総額:奨学金残債229万8,100円(令和21年9月返済終了予定)

・老後資金:公的年金の現在の加入実績に応じた年金額=旦那13万円、私20万円。民間の年金保険の最低保証年金額=53万円。

薮内:お若いご夫婦からのご相談です。出産を機に、妻が退職し、貯蓄を取り崩す生活が続いておられたようです。お子様も1歳となり、妻は再就職を考えているとのこと。2人目、3人目の出産も含め、今後、想定されるライフイベントや、希望の生き方・お金の使い方などのイメージをしっかりお持ちです。キャッシュ・フローから、見えてくる課題と、ライフプランを達成するための対策について探ってみたいと思います。

早婚家庭にみられるライフプランの傾向とは?

ご相談者に限らず、一般的に若いご夫婦の場合、十分な貯蓄がない状態から結婚生活が始まり、給与がまだ上がらないうちに出産、マイホーム購入など、大きなイベントが続くことが予想されます。お子様の成長とともに、生活費や教育費などの支出も増大していくため、共働き世帯でも、お子様が2人、3人となると、日々のやりくりで精いっぱいというご家庭も少なくありません。

40代後半から50代前半くらいになり、子育てが終了すると、一転、家計にゆとりが生まれます。この頃には、給与水準も上がっており、ある程度、まとまった貯蓄ができるようになります。退職まで、時間的な余裕があるため、ここから老後の資金準備をスタートしても、挽回できる時間が十分あり、老後の資金計画は成り立つ傾向があります。

ご相談者の場合も、早婚家庭に該当します。いただいた情報を加味したうえで、ご希望のライフプランが成り立つのか、キャッシュ・フローを作成して確認してみましょう。なお、お子様は3人目も考えておられるとのことなので、2年後に第2子、5年後に第3子誕生を想定しています。

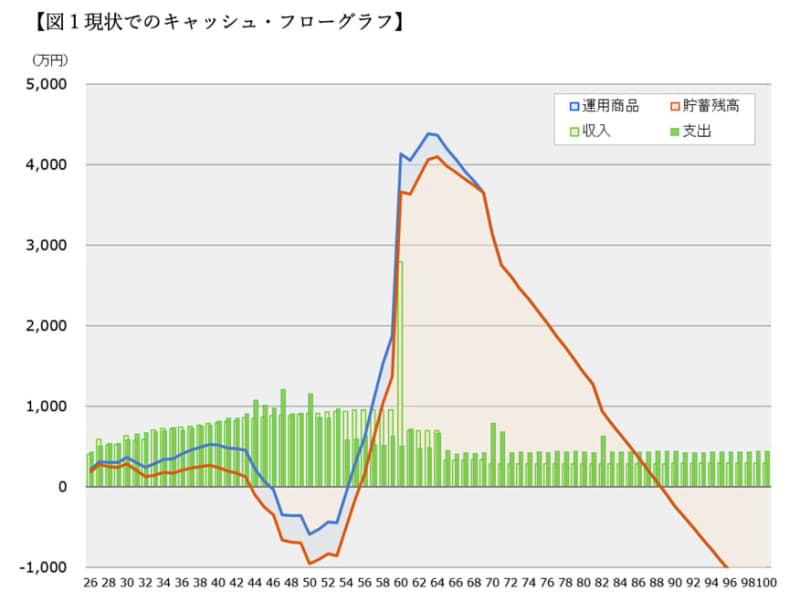

2人目以降は貯金の取り崩しが必要になりそう

【試算の前提条件】

生活費:子どもの成長とともに、食費やこづかい、通信費や水道光熱費、雑費など、徐々に上昇していくことを想定

車の購入:5年後から10年ごとに200万円の予算を計上(ローンの場合、利息の支払い込み)

住居費:20年後、夫が46歳の時に夫の祖母の家に移り住む。リフォーム等の住み替え費用は500万円とし、金融機関で借り入れる。返済期間20年、金利3.0%とする

物価上昇率:生活費、車の購入代、教育費とも0.5%とする

年収:夫の年収は、55歳をピークに760万円まで上昇。60歳~65歳まで530万円とする。妻の年収は、55歳をピークに500万円まで上昇。60歳~65歳まで300万円とする

退職金:夫1,800万円、妻300万円とする

運用商品:投資信託、貯蓄性保険(学資保険、個人年金保険)を含む

公的年金:収入予測をもとに計算のうえ、現行の給付水準の8割で計算

この1年間でみると、夫の収入のみのため、年間145万円の貯蓄の取り崩しが発生していた計算になります。

妻の再就職により、世帯の手取りが278万円増えることで、年間収支は、130万円程度の

プラスとなりますが、保育園に預けられる場合、3歳までは、世帯所得に応じた保育料が発生します。また、妻が働きはじめることで、外食代を含む食費や妻のこづかいなどの支出が増えることも考慮すると、年間収支は70万円程度のプラスになると見込まれます。

ようやく、貯蓄に回せる余力が出てくるものの、2人目、3人目と出産が続きます。第2子以降は、妻は退職せず、育休手当を受け取れるとしても、収入が減る影響で、再び貯蓄の取り崩しが発生しそうです。

数年以内に、親から譲り受けた軽自動車の買い替え時期がやってくるとのこと。一括払いでファミリーカーの購入を希望されていますが、まとまったお金を準備するのは難しく、購入するとしても、ローンを活用する必要が出てきそうです。

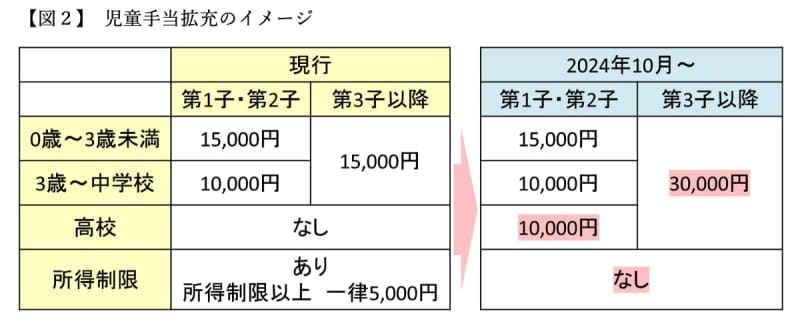

2024年10月から児童手当が拡充される!

試算では、夫婦の年収は、55歳の時に、夫は760万円、妻は500万円まで上昇を見込んでいます。

児童手当については、児童手当拡充のイメージ【図2】をもとに計算しています。拡充案では、所得制限が撤廃され、これまで、支給対象が、中学卒業までだったのが、高校卒業まで延長となります。

これにより、支給総額は36万円UPし、240万円程度になります。第3子については、支給額が1万5,000円から3万円と倍額になります。ただし、子どもの人数は、18歳までの子の人数でカウントされます。18歳までの子が3人いる場合、第3子は、増額の対象となりますが、第1子が高校を卒業すると、児童手当を受け取れる子どもは2人となります。第3子は、第2子とみなされ、支給額は減額されることになります。第3子の児童手当の支給総額は、第1子との年齢差によって変動することになります。第1子と第3子の年齢が離れていると、第3子としてみなされる期間も短くなり、支給総額が減ってしまう点は非常に残念なところです。

大学費用は奨学金で乗り切る!余裕が出たら返済支援も

夫婦の昇給や児童手当を見込んでも、シミュレーション上では、貯蓄が積み上がらず、第1子が大学進学するころには、貯蓄が底をつきそうです。大学の費用は、お子様3人とも、私立理系で、自宅から通うことを想定しています。第1子が大学進学してから第2子が大学を卒業するまで、年間収支はマイナスになるため、奨学金や教育ローンで、乗り切る必要がありそうです。

この時期を乗り切れば、世帯収入もピークに近づき、家計に余裕が出てきます。子育てが終われば、老後資金の準備が待っていますが、公務員である夫の退職金が、ある程度、期待できるため、お子様達の奨学金返済の支援に回すこともできそうです。

老後資金準備は新NISAやiDeCoを活用

落ち着いて老後資金準備にとりかかれるのは、第3子が大学を卒業後、夫婦の年齢で50代半ばからの積み立て開始となりますが、ご相談者の場合、老後資金として出番がくるまで、20年近くあります。ご夫婦とも、新NISAやiDeCoを活用して、税制メリットを活かしながら運用にも取り組んでいただければと思います。

第1子が大学に入学されるころの貯蓄残高が心もとないので、年間12万円程度、支出の削減を目指してほしいところです。たとえば、ウォーターサーバーは、乳児のお子様がミルクを卒業されたら、浄水器に切り替えたり、誕生会やクリスマス会、プレゼント代なども、極力、お金をかけずに楽しめるイベントを考えるなど、予算を抑えることを心がけてください。

ライフプランを改善する4つの改善策

以下、4つの改善策を講じることで、ライフプランは成り立ちそうです。

(1)第1子と第2子の大学進学時は月額10万円の貸与型奨学金を活用する

(2)第3子が大学卒業後、年間110万円の贈与税非課税枠の範囲で、第1子、第2子の奨学金の返済支援を行う

(3)老後資金準備は、ご夫婦が55歳~65歳までの10年間、夫は月10万円、妻は月5万円ずつ、NISA口座に積み立てて3.0%で運用する。75歳から2.0%で運用しながら10年かけて取り崩す

(4)来年以降、家計の見直しにより、年間12万円の支出を削減する

生命保険は夫婦ともに1000万円プラス住居費が目安

現時点での生命保険の必要保障額は、ご夫婦ともに1,000万円が目安です。お子様が2人、3人と増えると必要保障額は変わりますので、家族が増える都度、ライフプランの現状把握とともに、保障額の見直しを実施してください。

住居費については、現在、賃貸ですが、20年以内を目途に、夫の祖母が亡き後、祖母の家に移る予定とのこと。以下の点を踏まえ、ご夫婦それぞれ、万が一の場合、住まいをどう考えるか検討のうえ、必要額を保障に上乗せしていただければと思います。

・20年程度は、家賃分を準備しておく必要があるのか

・祖母の家に住み替える際、リフォーム代を準備しておく必要があるのか

・夫が万が一の場合でも、夫の祖母の家に住み替えることが可能なのか

・万が一の場合は、実家に戻れるので、住居費はあまり考慮する必要はないのか

親と同居が可能で、生活費についても経済的なサポートが得られる場合、必要保障額を抑えることが可能です。一度、親御さんに、どこまで支援をしてもらえそうか、親御さんの経済状況を把握するうえでも、確認してみられてはいかがでしょう。

医療保険については、公務員の夫は、福利厚生が手厚く、また、医療費が高額になったとしても、高額療養費制度に加え、「附加給付」もあるので、あまり心配する必要はなさそうです。公的医療保険の対象外となる先進医療や自由診療に備えておきたい場合や、長期の入院保障に備えておきたい場合は、加入を検討されるといいでしょう。妻については、今後、出産の計画もあるので、日額5,000円程度の医療保険に加入しておくと安心です。

今回、概算で計算したキャッシュ・フローをもとに、アドバイスさせていただいております。前提条件が変わればシミュレーションにも大きく影響します。あくまで、今後の資金計画を立てる際の参考としていただければ幸いです。

より正確なプランニングの作成をご希望の場合は、お住いの地域のFPに相談されることをお勧めします。