60代は、現役で働く人もいれば、リタイアする人もいて、その生活スタイルは多様です。仕事だけではなく、家庭の状況も多様で、子どもに教育費がかかる家庭もあれば、子どもが就職して家にお金を入れる家庭もあるでしょう。また、医療費や介護費がかかる家庭もあります。

今回は、都内で暮らす60代夫婦の平均年収や貯蓄額、生活費について見ていきます。60代夫婦の暮らしは多様ですから、どの家庭も平均値のとおりとはいきません。ただ、平均値との違いから、家庭ごとのバランスが見えてくるのではないでしょうか。

東京都60代夫婦、世帯年収の平均は約277万~863万円まで幅広い

60代夫婦の世帯年収は、世帯主が働いているかどうかで大きな違いがあります。また、公的年金の受け取りは基本的に65歳からなので、60代前半と後半とでも、違いは小さくありません。

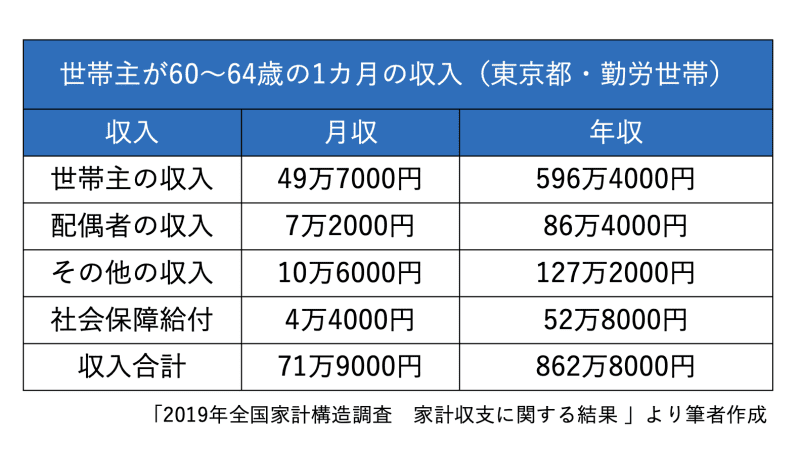

●60代前半・勤労世帯の平均年収は、約863万円

まず、世帯主が働いている、勤労世帯から見ていきましょう。総務省の「2019年全国家計構造調査 家計収支に関する結果」によれば、60代前半・勤労世帯のうち、二人以上世帯の収入は、世帯主が月約49万7000円、配偶者が月約7万2000円、その他が月約10万6000円、社会保障給付が月約4万4000円、合計で月約71万9000円。年収にして約862万8000円です。

世帯主の収入は、役職などについている現役世代としての収入と思われる金額です。配偶者も働いていますが、金額は補助的なものです。その他の収入は、配偶者以外の家族の収入、保有している不動産の家賃収入、副業収入などです。

60代は、子どもが成長し就職する年代になります。生活費としてお金を入れるようになると、家計にも余裕が生まれます。

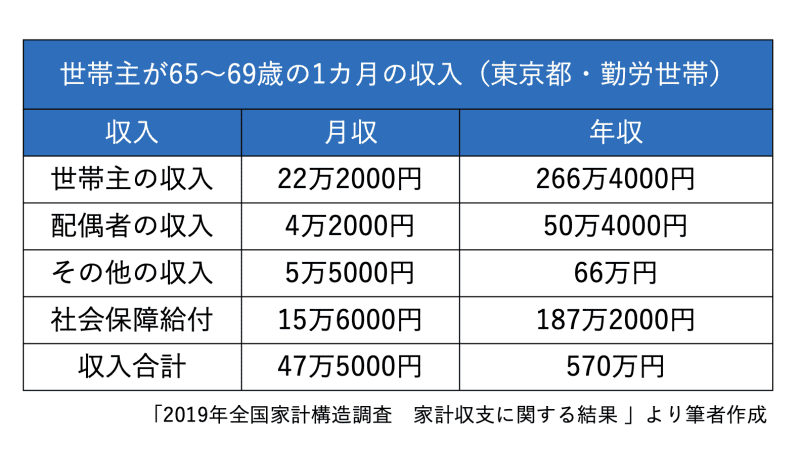

●60代後半・勤労世帯の平均年収は、約570万円

会社員の場合、定年退職後に再雇用制度などで慣れた職場で働き続けることができます。とはいえ、収入の減額は避けられません。それは、転職をしても同様でしょう。

60代後半・勤労世帯のうち、二人以上世帯の収入は、世帯主が月約22万2000円、配偶者が月約4万2000円、その他が月約5万6000円、社会保障給付が月約15万6000円、合計で月約47万5000円。年収にして約570万円と、60代前半の年収と比べると66%です。

60代前半から、収入が一気に減ると家計のバランスも崩れがちです。世帯主の減収分を配偶者が補う、といったスタイルは平均値からは読み取れません。世帯主同様、配偶者も年齢を重ねますので、無理なく続けられる働き方を選ぶようになるのかもしれません。

そのかわり、社会保障給付が増えています。仕事をしていても在職老齢年金は受け取れます。老齢年金は最大75歳まで繰り下げられますが、家計のバランスを総合的に考えて受け取り方を決めるといいでしょう。

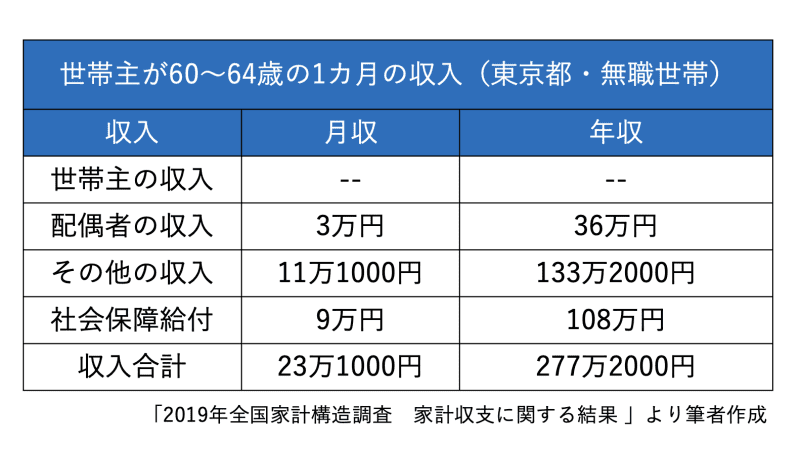

●60代前半・無職世帯の平均年収は、約277万円

早期リタイアなどで、60代前半で無職世帯の家庭もありますが、老齢年金の給付を受ける場合、減額されての受け取りになりますので収入面では厳しい面があります。

60代前半・無職世帯のうち、二人以上世帯の収入は、配偶者の収入が月約3万円、その他が月約11万1000円、社会保障給付が月約9万円、合計で月約23万1000円。年収にして約277万2000円と、60代前半・勤労世帯の半分以下、約32%です。

早期リタイアをすると退職金が割増になるなどのメリットがありますが、その後の家計収支が健全に保てるかの判断は、シミュレーションをするなど冷静に行う必要があります。

このタイプの家計では、預貯金の取り崩しが、平均で月約6万1000円となっています。

毎月の定期的な収入のほかに、十分な預貯金の蓄えが不可欠といえるでしょう。

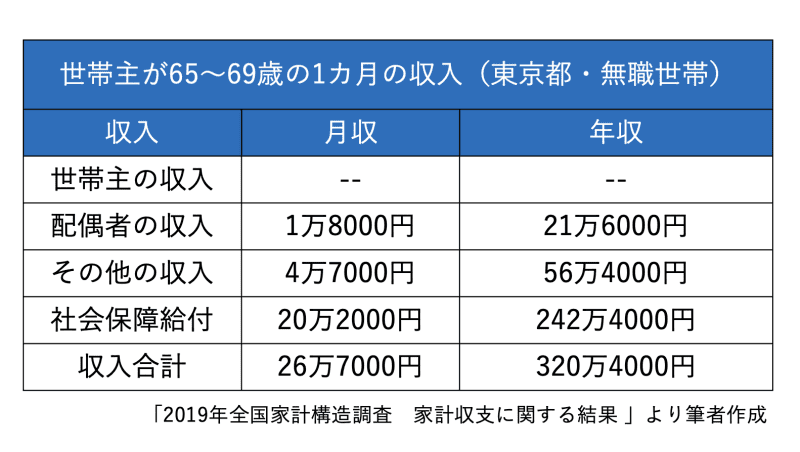

●60代後半・無職世帯の平均年収は、約320万円

60代後半になると、老齢年金を受け取る人が増えますので、社会保障給付は60代前半と比べると増えます。ただし、配偶者の収入やその他の収入は減っていて、全体としての収入は少し増える程度にとどまります。

60代後半・無職世帯のうち、二人以上世帯の収入は、配偶者の収入が月約1万8000円、その他が月約4万7000円、社会保障給付が月約20万2000円、合計で月約26万7000円。年収にして約320万4000円です。

長く働き続けることは、さまざまな面でメリットがあります。60代後半・勤労世帯と比べると、社会保障給付は月約4万6000円多く受け取っていますが、夫婦の収入には大きな違いがあるため、月の収入合計では、約20万8000円も少なくなります。

働かない選択をする場合には、年金と預貯金による準備がどのくらいできているか、しっかり確認する必要があるでしょう。このタイプの家計では、預貯金の取り崩しが、平均で月約1万2000円となっています。

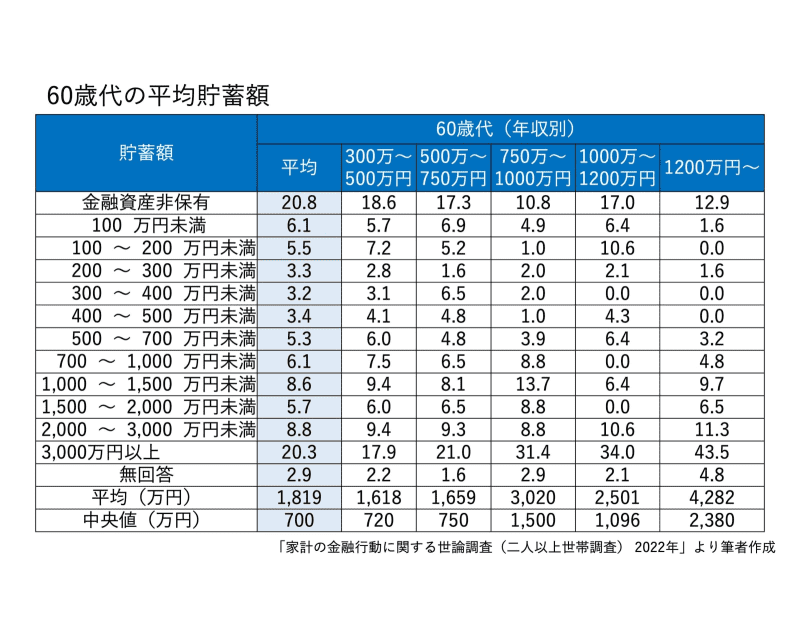

60代世帯の平均貯蓄額は1819万円

次に、60代の平均貯蓄額を見てみましょう。金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査)2022年」によれば、平均貯蓄額は、約1819万円です。

ただし、平均値は単純な合計金額をデータ数で割った数値です。より実態に近いと言われる中央値では、700万円です。平均値とかなりの差がありますが、これは貯蓄のない「金融資産非保有」の世帯と、高額な貯蓄を持つ世帯の二極化が進んでいるためと考えられるでしょう。

リタイア後の生活を安心しておくるためにも貯蓄は大切です。働きたくても、健康や家庭の事情などにより、仕事から離れざるを得ない場合も考えられます。もしもの時の備えとして、貯蓄の習慣はコツコツと続けていきたいですね。

生活費は1カ月平均約29万3000円~35万4000円

老齢年金を受け取るのは基本的に65歳なので、収入面では60代前半と後半で大きな差がありました。また、仕事をしているかどうかも大きく影響しました。しかし、生活費を見てみると、どのタイプの家庭もそれほど大きな差は見られませんでした。

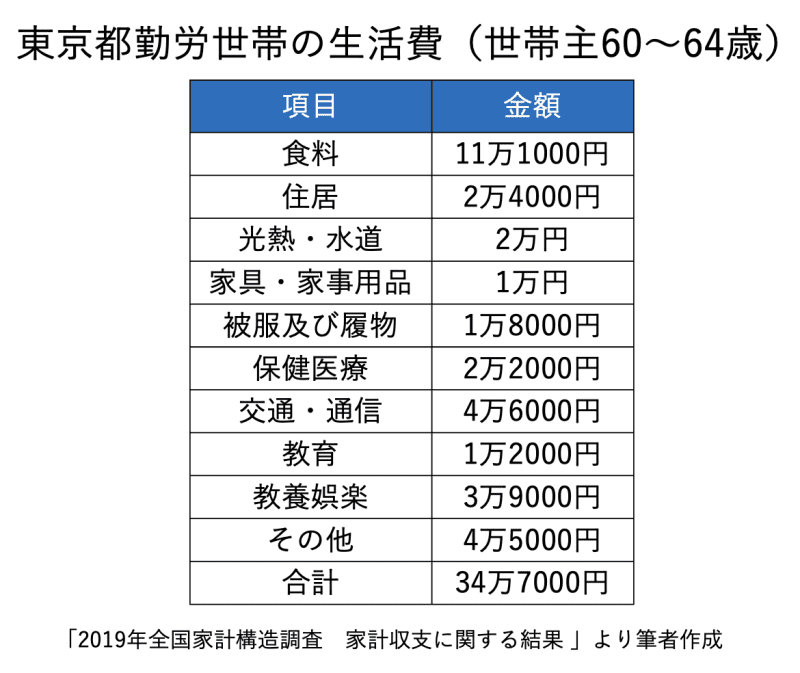

●60代前半・勤労世帯の生活費は、平均で約34万7000円

総務省の「2019年全国家計構造調査家計収支に関する結果」によれば、都内で暮らす60代前半・勤労世帯のうち、二人以上世帯の生活費は、月約34万7000円です。

平均値を見ると、教育費がまだかかっている家庭があるようです。食費も高め、交通・通信費が高めなところから、アクティブなシニア像が見えてきます。世帯収入から考えるとゆとりがあり、貯蓄も着実にできる家計と言えるでしょう。

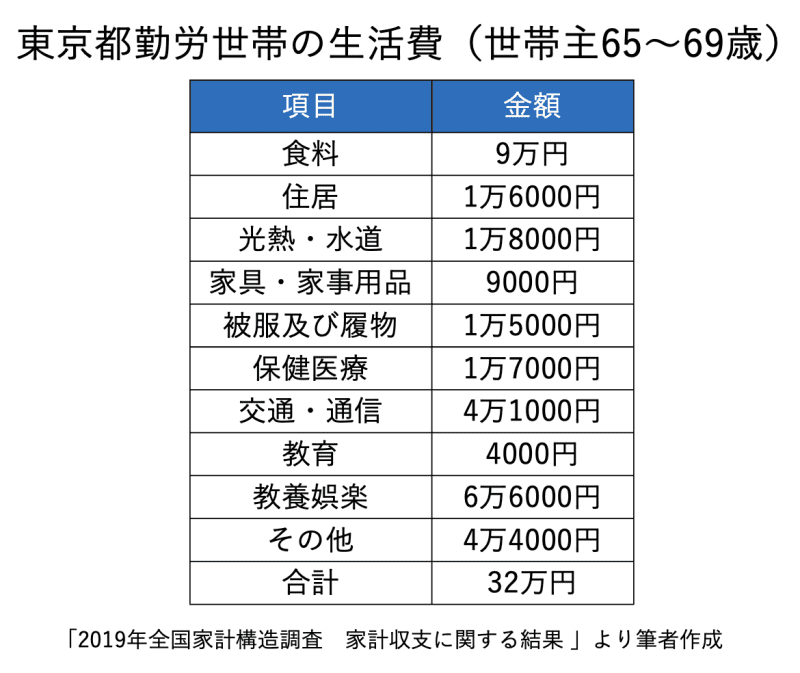

●60代後半・勤労世帯の生活費は、平均で約32万円

60代後半になると、食費、教育費が減りますが、教養娯楽費がグッと増えます。とはいえ、仕事をして収入があるので収支のバランスはとれています。子どもが成長・独立してお金と時間に余裕ができたら、今までガマンしていたことをしたい気持ちは当然ですが、極端にならないように注意したいところです

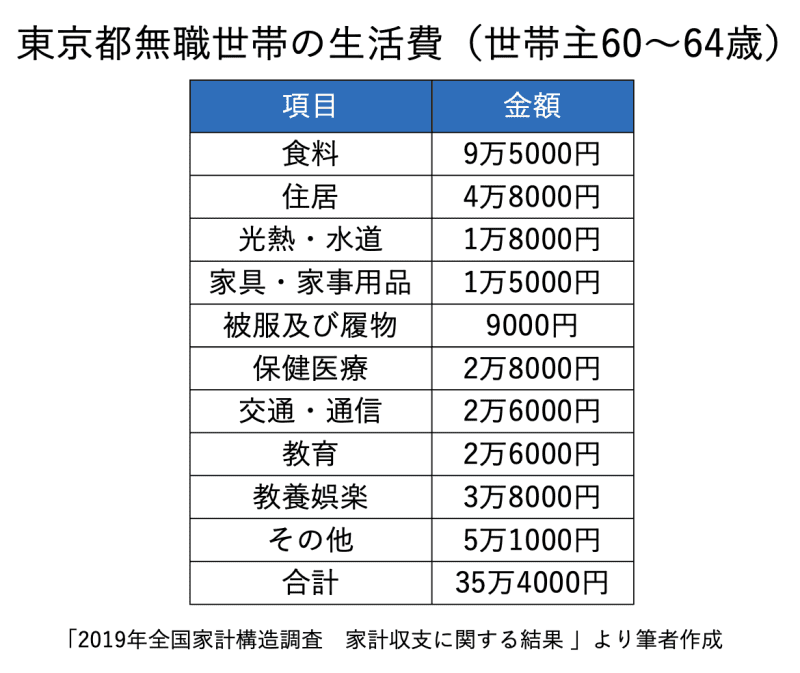

●60代前半・無職世帯の生活費は、平均で約35万4000円

一方、無職世帯はどうでしょうか。60代前半の無職世帯の生活費は月約35万4000円。これは、同世代の勤労世帯よりも多い金額です。毎月の収入がなくても貯蓄などでしっかり生活できている、そんな暮らしぶりが見えてくるようです。

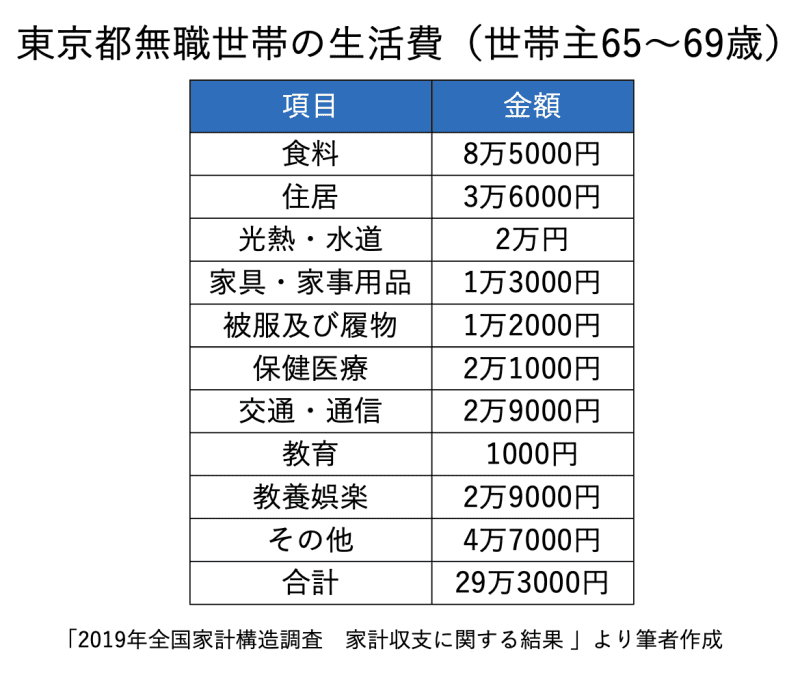

●60代後半・無職世帯の生活費は、平均で約29万3000円

60代後半の無職世帯の生活費は月約29万3000円です。食費は少なめ、教養娯楽費も少なめで、全体的にコンパクトな家計です。60代は仕事や家庭の状況が大きく変化する時期ですが、行きつく先はこのような60代後半・無職の家計バランスになっていくのではないでしょうか。

60代は、それまでの暮らしが大きく変わる節目の時期です。仕事、家計、自分や家族の健康など、自分の意志で決められることばかりではありませんが、それまでの人生で培ってきた知見をいかし、乗り切っていただきたいと思います。より自分たちらしい暮らしの実現のため、収入、貯蓄、生活費を改めて見直してみてはいかがでしょうか。