~ 国内企業3.3万社 2023年3月期「企業の借入金」状況調査 ~

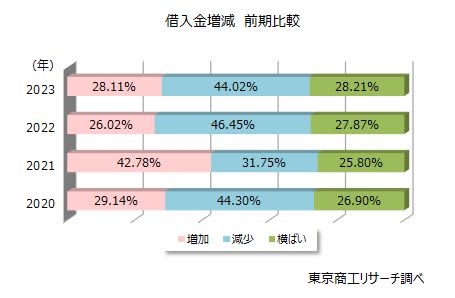

2023年3月期決算の企業で、前期より借入金が増えた企業の構成比は28.1%、減少した企業は44.0%で、減少した企業が15.9ポイント上回った。また、借入金が月間売上高(月商)の何倍かを示す「借入金月商倍率」は5.4倍で、前期から0.14カ月分の微減にとどまった。

2021年3月期に、実質無利子・無担保融資(ゼロゼロ融資)によるコロナ関連融資の申請が広がり、借入金が増えた企業が4割以上に急増。同期の借入金月商倍率は、4.8倍から5.7倍へ約1カ月分跳ね上がった。

コロナ禍3年目の2023年3月期は、前期に引き続き借入金の減少した企業の比率は高かったが、借入金月商倍率はコロナ禍前に比べて0.6カ月分増えている。また、業種別に借入金月商倍率をみると、コロナ禍が直撃した飲食店、宿泊業、道路旅客運送業、繊維工業などで、コロナ禍前より2カ月分以上増加した。

企業倒産は今年8月まで17カ月連続で前年同月を上回り、増勢局面が続いている。こうしたなか、ゼロゼロ融資を利用後の倒産は累計1,025件に達した。経済活動の再開で返済開始の時期を迎えたが、業績回復には至らず、返済原資の捻出が難しい企業が多いことを示唆している。コロナ禍での倒産減少に大きく貢献したゼロゼロ融資だが、アフターコロナに差し掛かり、過剰債務の解消に向けた取り組みに注目が集まる。

※本調査の対象は、TSRが保有する財務データ84万社のうち、2019年3月期から2023年3月期まで5期連続で財務資料(決算書)が比較可能な3月期決算の3万3,428社を抽出し、分析した。

※借入金は、金融機関からの借入金を対象とした。

※資本金1億円以上を大企業、1億円未満を中小企業と定義した。

借入金の増減比はコロナ禍前の水準に、無借金企業は23.8%

3月期決算の3万3,428社の借入金を前期と比較した。2023年3月期決算で借入金が増加した企業は28.1%、減少は44.0%、横ばいは28.2%だった。社数では、減少した企業が増加した企業の1.5倍に達し、構成比では15.9ポイント上回った。

2020年以降、深刻なコロナ禍で資金繰り支援策が相次いで実施された。ゼロゼロ融資などの資金繰り支援が本格化した2021年3月期決算は、借入金が増加した企業が42.7%に達した。

ただ、コロナ関連の支援策が一巡した2022年3月期は、増加と減少の構成比は再び逆転し、増加の構成比は大きく後退した。ゼロゼロ融資の民間金融機関の受付終了に加え、すでに返済が始まった企業、不測の事態に備えて手元資金を厚くした企業が借入返済に動いたためとみられる。2023年3月期もこの傾向は継続し、借入金の減少を進めた企業が4割以上を占めた。

なお、2023年3月期決算の横ばいのうち、7,966社は前期に引き続き、2期連続で借入金ゼロの無借金企業だった。

中小企業ほど借入金減少の傾向高い

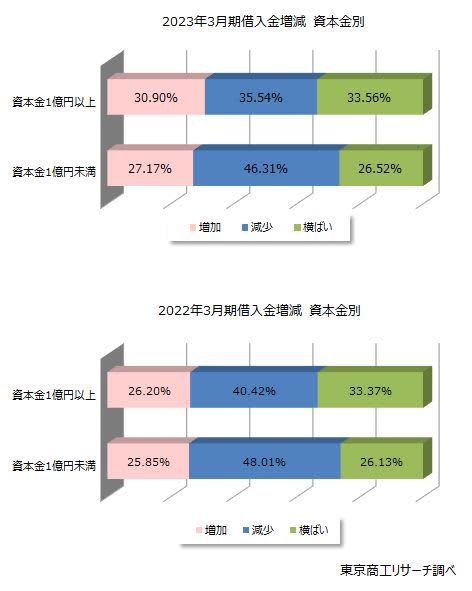

前期と比較した借入金の増減を資本金別で分類した。

2023年3月期決算で借入金が増加したのは、資本金1億円以上(大企業)が30.9%、一方、資本金1億円未満(中小企業)が27.1%で、中小企業と3.8ポイントの開きがあった。

借入金の減少は、大企業35.5%に対し、中小企業は46.3%で10.8ポイント上回った。

大企業と中小企業の借入金増減の特徴は、前期(2022年3月期)と同様の傾向を示した。

中小企業の借入金増減は、2021年3月期に増加が45.7%と、大企業の32.6%を大きく上回った。同期は資金余力の乏しい中小企業ほどゼロゼロ融資の利用などを通じて借入金を増加させ、2022年3月期以降、その反動で中小企業ほど借入金の返済を進めたとみられる。

ただ、大企業はコロナ禍が一巡し、設備投資を進めた可能性もある。

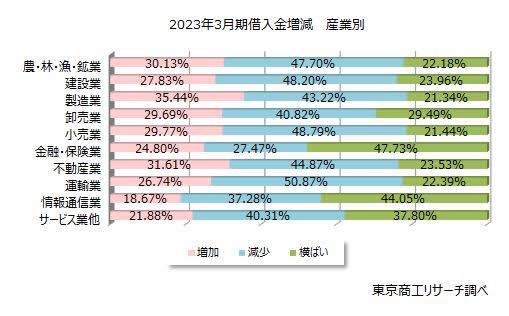

借入金増加の比率 最多は製造業

産業別の借入金の状況を比較した。2023年3月期決算で借入金が増加した比率が最も高かったのは製造業の35.4%だった。以下、不動産業(31.6%)、農・林・漁・鉱業(30.1%)、小売業(29.7%)、卸売業(29.6%)、建設業(27.8%)、運輸業(26.7%)、金融・保険業(24.8%)、サービス業他(21.8%)と続き、最も低かったのは情報通信業(18.6%)で、唯一の10%台だった。

コロナ禍が直撃した飲食業などを含むサービス業他(21.8%)は借入金増加が情報通信業に次ぐ低水準だった。

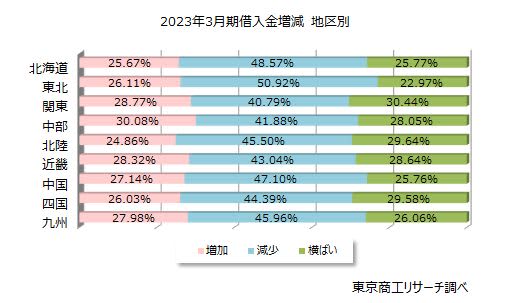

借入金増加は中部地区が唯一の3割超え

全国9地区の借入金の状況を比較した。9地区のうち、2023年3月期決算で借入金が増加した比率が最も高かったのは中部の30.0%で、唯一の3割超えだった。次いで、関東(28.7%)、近畿(28.3%)、九州(27.9%)、中国(27.1%)、東北(26.1%)、四国(26.0%)、北海道(25.6%)の順で続き、最も低い北陸が24.8%だった。一方、借入金が減少した比率が最も高かったのは東北の50.9%で、半数に及んだ。

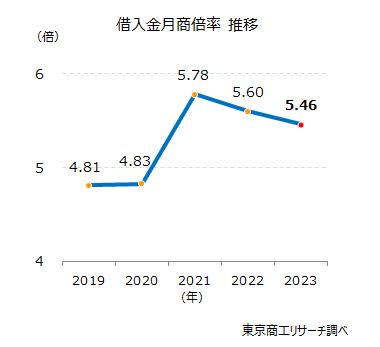

借入金月商倍率、月商0.14カ月分の微減

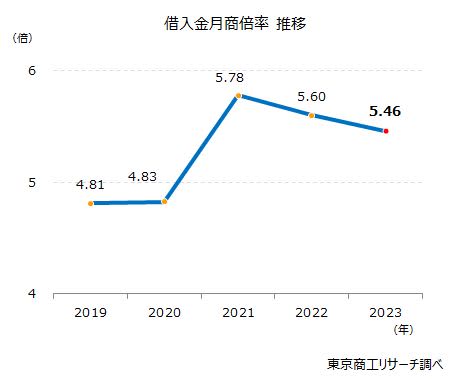

借入金が月商の何倍に相当するかを示す「借入金月商倍率」(借入金総額÷年間売上高÷12)の5期の推移を比較した。

コロナ禍前(2019年3月期~2020年3月期)まではいずれも4.8倍と、同水準で推移していたが、コロナ関連融資の利用が進んだ2021年3月期は5.7倍に跳ね上がった。

売上が落ち込み、銀行借入の積極利用で借入金月商倍率が高まった。借入金の標準的な比率は、業種や業態により異なるが、平均するとコロナ禍以降およそ1カ月の月商と同額の借入金が増加したことになる。

2023年3月期の借入金月商倍率は5.46倍だった。2021年3月期の5.78倍をピークに2期連続で減少したが、2023年3月期は前期から月商0.14カ月分の減少にとどまり、コロナ禍前の水準には戻っていない。借入金月商倍率が高止まりしたままで、過剰債務の大幅な改善には至っていない。

借入金月商倍率 コロナ直撃業種は改善の兆しもコロナ禍前には至らず

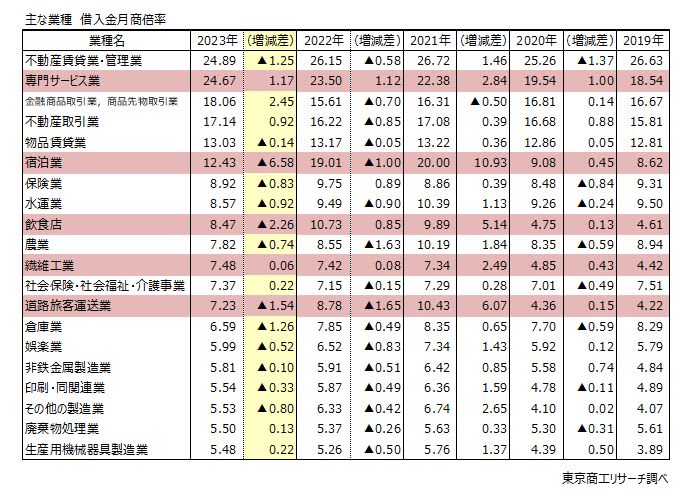

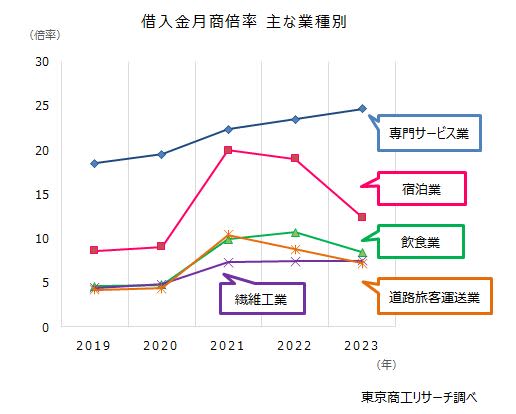

2020年3月期以降の主な業種の借入金月商倍率を業種別で比較した(1業種あたりの母数が100社以上を対象)。2023年3月期で最も高かったのは不動産賃貸業・管理業の24.8倍だった。以下、専門サービス業(24.6倍)、金融商品取引業,商品先物取引業(18.0倍)、不動産取引業(17.1倍)、物品賃貸業(13.0倍)、宿泊業(12.4倍)が続き、上位6業種までが借入金月商倍率が12倍以上の年商超えとなった。

借入金月商倍率が高い上位20業種のうち、コロナ禍前(2020年3月期)と比較し、月商2カ月分以上増加している業種は、専門サービス業(2020年3月期19.5倍→2023年3月期24.6倍)、飲食店(同4.7→8.4倍)、宿泊業(同9.0→12.4倍)、道路旅客運送業(同4.3→7.2倍)、繊維工業(同4.8→7.4倍)の5業種。いずれもコロナ禍の影響が大きかった業種が並んでいる。

このうち、ホテル・旅館運営の宿泊業は2021年3月期にインバウンドの消失や国内旅行・出張などビジネス利用の低迷から売上が大幅に減少し、同期の借入金月商倍率は20.0倍に達した。回復の遅れから22年3月期も19.0倍と解消できなかったが、宿泊需要の持ち直しの兆しが表れた2023年3月期は12.4倍まで減少した。このほか、飲食店や道路旅客運送業など4業種で、前期より改善の兆しをみせたが、依然としてコロナ禍前の水準までは改善していない。

2023年3月期決算の企業の借入金は、前期から増加した企業より減少した企業の比率が15.9ポイント上回った。ただ、平均の借入金月商倍率の改善は微減にとどまった。コロナ禍での資金繰り支援の副作用として生じた過剰債務が、依然として払拭されていない現状が浮き彫りになった。

とりわけコロナ禍の影響が大きかった宿泊業や飲食店、道路旅客運送業などは、コロナ禍前と比較して月商2カ月分以上の借入が増加しており、業種による濃淡が鮮明になっている。

借入金月商倍率の改善にはトップラインの上昇とともに、利益確保による返済資金の捻出を同時並行で進める必要がある。しかし、景気拡大の波に乗れず、業績回復に至らない企業はいずれも達成できずに悪循環に陥っている。ここに円安、物価高騰、人手不足などのリスク要素も重なり、資金力の乏しい中小・零細企業の倒産増となって表面化している。

ゼロゼロ融資の返済開始は、2023年7月から2024年4月に民間金融機関分がピークを迎える。引き続き、政策支援や金融機関の柔軟対応、私的整理メニューの拡充などは継続するが、一方で肥大化した借入の減少には本業の収益力向上が不可欠だ。キャッシュ・フローを改善させるための本業支援に向けた実効性の高い取り組みが急がれる。