読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、まもなく結婚するという29歳、会社員の男性。これから子どもも欲しいけれど、500万円の新車も欲しいと悩んでいます。FPのシミュレーションの結果は?FPの秋山芳生氏がお答えします。

まもなく結婚し、子どもも新車も欲しいですが、将来が心配です。

現在29歳ですが、年収400万円ほどで500万円の新車を購入しようか迷っています。頭金を150万円程度出して残りはローンで払う予定です。2年後を目処に子どもも欲しいと思っていますが、家計が回るか心配です。

【相談者プロフィール】

・男性、29歳、会社員 ・妻:28歳(看護師・年収450万円程度)

・住居の形態:賃貸(甲信越地方)

・毎月の世帯の手取り金額:50万円

・年間の世帯の手取りボーナス額:150万円

・給与・事業収入以外の収入:0円

・毎月の世帯の支出の目安:20万円

【毎月の支出の内訳】

・住居費:7万円

・食費:4万円

・水道光熱費:2万円

・教育費:0円

・保険料:5,000円

・通信費:1万円

・車両費:3万円

・お小遣い:3万円

【資産状況】

・毎月の貯蓄額:3万円

・ボーナスからの年間貯蓄額:20万円

・現在の貯蓄総額:100万円

・毎月の投資額:5万円

・現在の投資総額:300万円

・現在の負債総額:0円(ローン無し)

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼 FP YouTuberの秋山芳生です。今回のご相談は、結婚してライフステージが変わる中で、新車を購入しても大丈夫かというご相談です。

お金は、「いま使うお金」と、「将来使うために貯めておくお金」を整理していかないと、いつか破綻してしまう可能性もあります。十分な収入や資産がある場合でも、将来の予測を立てないと「なんだか不安。大丈夫かな?」という気持ちを持ちながらお金を使うことになってしまうことがあります。

20代後半で結婚する今回の相談者さんの今後のライフイベントを想定しながら、将来の支出も踏まえて、どのようにお金を使えるのかを一緒に考えていきたいと思います。

現在は余裕があるが結婚後の支出は未知数

それでは、まず現状を整理しましょう。

手取り収入は、50万円/月+ボーナス150万円なので、750万円ほどとなります。毎月の支出は20万円ですが、ボーナス時に130万円ほど使っているようですので、資産は260万円/年増えていく計算になります。毎月5万円の投資ができているので、今のところは余裕がある家計と言えます。

ただし、質問をいただいた時点ではまだ実際に結婚をしていないので、生活スタイルが固まっていない可能性もあります。家計の内訳を見ても、日用品、趣味娯楽、衣服美容、医療などの費用がなく、3万円のお小遣いのみが記載されています。また、ボーナス150万円から130万円を使って20万円だけが貯蓄されていることからも使途不明なお金がかなりありそうです。将来の支出を計算するにも、現在の支出がわからなければ計算できません。結婚後の新生活にかかる費用をしっかり把握していきましょう。

出産後に変化する支出

仮に、2年後にお子さんができた場合には、以下の出費が増える、または増える可能性が出てきます。

【出産費】

基本的に市区町村のチケットにより妊婦健診は無料になりますが、チケットではまかないきれない場合もありその費用が発生する可能性があります。また、出産が帝王切開になった場合など、入院期間が長い場合も費用がかかるでしょう。お子さんが産まれたら、ベビー用品など一式が必要になってきます。

【育児費】

おむつ代、ミルク代、被服費、赤ちゃん用の日用品(石鹸、シャンプーなど)など、育児にかかる費用が発生します。市区町村によって費用は異なりますが、保育園に預ける場合は3歳になるまでは保育費が発生します。

【住宅費】

家族が増えたことでそれまでの居住空間では狭く感じるかもしれません。また、子どもが大きくなると子ども用の部屋が必要になる可能性もあります。賃貸で引っ越しをする場合は、引越し費用に加え、入居時の費用(敷金・礼金・仲介手数料・引っ越し費用)が発生します。住宅を購入する場合は、頭金だけでなく、住宅に合わせた内装やインテリアの費用もかかる可能性があります。

【教育費】

子どもの成長は楽しいものです。お子さんに興味関心に合わせた習い事(ピアノ、水泳、体操、塾、プログラミング、英語など)をさせてあげたくなるかもしれません。また、小学、中学、高校、大学と、どのような進路に進むかによって大きく費用が異なってきます。

【保険料】

お子さんが社会人になるまでの間は、家計を支える収入がある方は死亡保障に入ったほうが良いでしょう。ご夫婦共働きなので、それぞれに万が一のことがあった場合に月8万円程度の保障が出る収入保障保険を選ぶと良いと思います。期間は、お子さんが社会人になるまでくらいで良いでしょう。

【レジャー費】

お子さんがある程度の年齢になれば行動範囲も広がります。休日にレジャーなどに繰り出せばその分費用がかかっていきます。

また、産休・育休では給料の休業開始前の賃金の67%、181日目~育児休業終了日は50%となります。また、看護師の妻の収入は額面で450万円ほどとのことですが、夜勤などの手当てが含まれている可能性があります。出産後は仕事に復帰しても、子どもが大きくなるまでは時短勤務であったり夜勤の無い働き方をする方が多いので、収入は大きく減ると考えたほうが良いと思います。

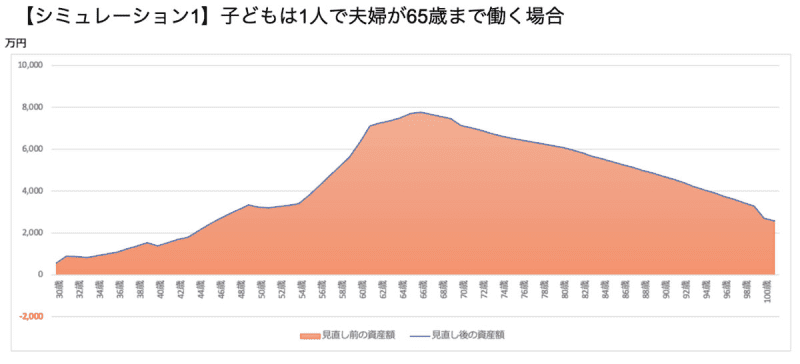

子ども1人で共働きの場合、資産はどうなる?

上記を踏まえて、以下の仮定の条件を組み込んだキャッシュフロー表を作成しました。

【キャッシュフローのライフイベント条件】

・手取り収入の内訳は、夫23万円/月妻27万円、ボーナス夫70万円、妻80万円で計算

・子どもは2年後に生まれる

・3年後に引っ越し、家賃が10万円になる。2年ごとに更新料で家賃1カ月分が発生。火災保険が2万円。10年ごとに引っ越しがあり、家賃の5カ月分が発生

・子どもの生活費が3万円/月増える

・小学、中学と公立、高校から私立、大学は私立文系(一人暮らし)

・高校受験、大学受験の受験費用が発生

・子どもが3歳以降は、レジャー費用を年に30万円とする

・出産関係の費用50万円とする

・産休・育休時は給料が5掛で計算

・子どもが1歳になったら保育園に預ける。3歳まで月に2万円の保育料が発生

・子どもが小学3年まで時短勤務(現状の給与の7掛)、小学5年以降は夜勤も行い現状水準の給与になる

・給与は55歳まで0.5%ずつ上昇し、55歳から60歳まで維持。60歳から65歳はそれまでの7掛

・保険料は夫婦それぞれ3,000円とし、子どもが23歳まで支払う

・退職金は500万円とする。

・インフレ率1%とし、生活費(食費、日用品、交際費など)は上昇

ライフプランをたてたほうが良い

・投資に5万円積立 60歳まで3%複利運用 その後1.5%とする。

・老後65歳以降の生活費はそれまでの8掛けとする。

・介護費用は81歳から100歳までに一人500万円発生

・年金は現状水準の8掛けで計算

・新車で500万円で購入(頭金150万円、350万円自動車ローン3%、月々4.7万円の返済 7年)。その後10年に1度300万円(子どもが成人後は200万円)買い直しが発生し、75歳で免許を返納

・車検や自動車保険は月3万円の車両費に含む

この条件でシミュレーションすると、100歳まで資産がもつ結果となりました。大きな要因は、ダブルインカムで収入が高いわりに支出が少ないため、自動車を購入しても家計は成り立っています。

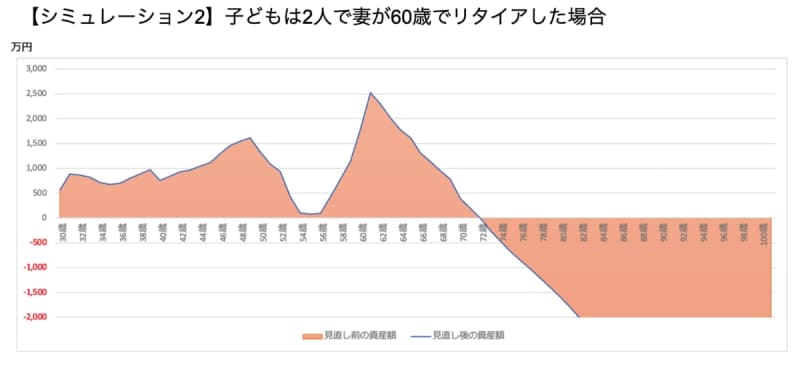

子ども2人で妻が60歳でリタイアした場合は?

ただし、先にも記載したとおり、結婚生活が固まっていないと思われるので、日用品、衣服美容、健康医療、趣味娯楽などの費用内訳がなく、ボーナスの使い方も記載がないためわかりません。そして、お子さんの人数や、出産したあとの妻の働き方がどのようになるかによって大きく変動していく可能性もあります。

例えば、お子さんが2人産まれ、妻が60歳でリタイアをした場合は【シミュレーション2】になります。

子どもが1人で夫婦が65歳まで働く前提であれば、新車の購入はそれほど大きなマイナス要因にはなりませんが、働く期間が短くなったり、子どもの人数が増えた場合は大きなインパクトになります。

生活の変化にも対応できる車選びのポイント

上記を踏まえて、将来の方向性を夫婦でしっかりと話し合ってから、500万円の新車を購入するのかを検討されると良いでしょう。

新車は納車されたときの新車独特の匂いや、オーナーシップ感から満足感を得られるでしょう。ただし、喉がカラカラに乾いた状態での1杯目のビールはおいしいですが、2杯目からは同じような高揚感は得られません。これは車も同様です。「限界効用逓減(ていげん)の法則」といいますが、一瞬の喜びや満足は長続きしませんし、慣れてしまいます。自動車に乗っていれば、新車もすぐに中古車になります。「新車」で得られる効用は長く続かないので、長期的に見たときに何が重要かを考えて購入されると良いと思います。

また、車を購入する場合は、リセールバリュー(再販時の価格)が高い車を選ぶと良いでしょう。今後ライフイベントが発生し、生活をしていく上でのプライオリティが変わっていく可能性があります。その際、カーローンの返済額や自動車の維持費などが高い状態では、価値観の変化に対応できない場合があります。売却の際に、人気のない車だとなかなか売れなかったり、価格が大きく値下がりしてしまう可能性もあります。リセールバリューが高い人気の車であれば、売却の際にオーバーローン(売却価格でローンの残債を返せない状態)になりづらい上、場合によっては購入時より高く車を売れる可能性もあります。このあたりも十分に考慮した上で、車の購入を検討してください。

どこか参考になれば幸いです。