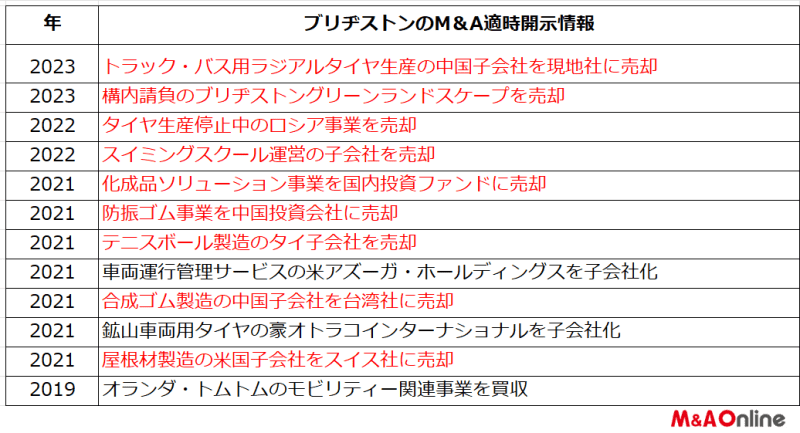

タイヤ最大手のブリヂストン<5108>がコロナ禍の中、子会社の売却を進めている。同社は2021年以降に11件のM&Aを適時開示しており、このうちの9件を売却が占めた。

2021年12月期から2023年12月期までの3カ年の中期事業計画の中で、「稼ぐ力の再構築」を目的に、事業の見直しを進めてきた結果、2ケタに迫る子会社売却につながった。

業界2位でダンロップブランドを展開する住友ゴム工業<5110>は2017年にタイヤ販売の英国企業を子会社化して以来、適時開示した案件はなく、両社のM&A戦略は対照的だ。

ブリヂストンは1988年に当時米国第2位のタイヤメーカーだったファイアストンを買収し、米国事業を拡大してきた実績がある。

同社は2024年12月期から2016年12月期までの3カ年の次期中期事業計画では、高付加価値商品へのシフトを進めるという。コロナ禍からの回復や半導体不足の解消などが進む現状を踏まえれば、M&A戦略に変化が訪れる時はそう遠くはないかもしれない。

多岐に渡る子会社売却

ブリヂストンは2021年1月に、屋根材などの建築資材を製造、販売する米国子会社のファイアストン・ビルディング・プロダクツ・カンパニーを、スイスの建材メーカーに売却したあと、同じ年に立て続けに7件(売却5件、買収2件)のM&Aを発表。翌年の2022年は2件の売却を、2023年も9月時点で2件の売却を発表している。

9件の売却はタイヤ事業のほかに、合成ゴム、テニスボール、防振ゴム、化成品、スイミングスクール、敷地内で製造を請け負う「構内請負」など多岐に渡る。このことからは現中期事業計画で掲げた事業再編が大きく前進したことがうかがえる。

次期中期事業計画では、引き続き収益性の低い事業については見直しを行うことにしているものの、高付加価値製品の生産強化を軸に据えており、M&A戦略の軌道修正の可能性はありそうだ。

一方、住友ゴムも2023年12月期から2027年12月期までの5カ年の中期経営計画の中で、2025年12月期までを「既存事業の選択と集中」の期間としており、低収益事業の売却などを方針に掲げている。

これに沿って、2025年までにガス管事業から撤退することを発表したが、M&Aに関しては2017年の英国企業を子会社化したあとは、動きがない。

見られない子会社売却のマイナス影響

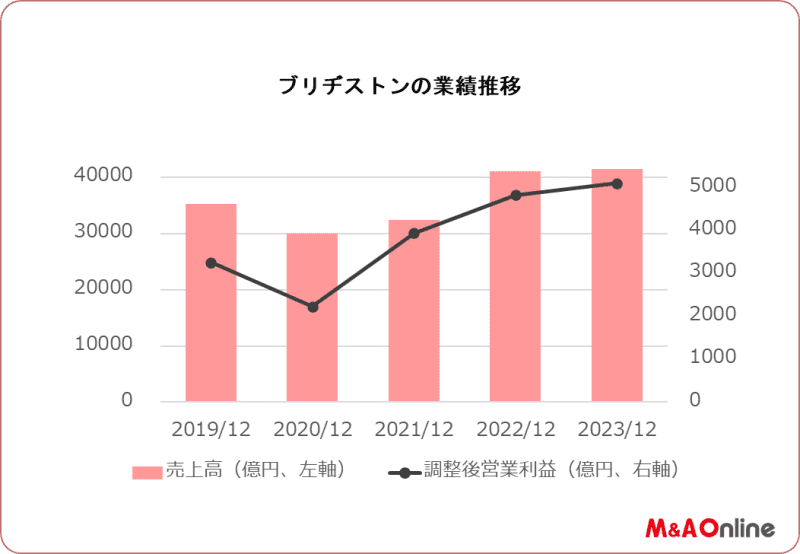

業績は両社ともに順調だ。ブリヂストンの2023年12月期は、売上高4兆1500億円、調整後営業利益5100億円と3期連続の増収営業増益の見込み。この数字はコロナ禍の影響のなかった2019年12月期の実績(売上高3兆5256億円、営業利益3260億9800万円)を大きく上回っており、子会社売却に伴うマイナスの影響は見られない。

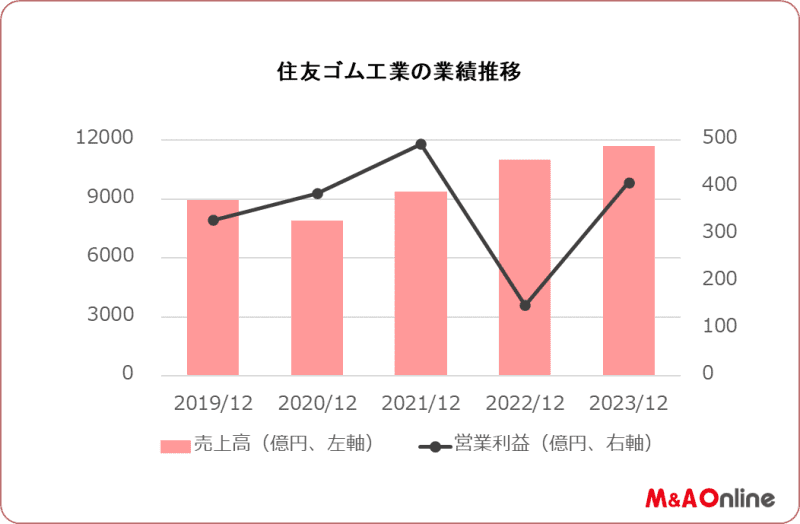

住友ゴムの2022年12月期は、半導体不足による自動車メーカーの減産の影響や、海上輸送コストや原材料価格、エネルギーコストの高騰などにより、70%近い営業減益を余儀なくされたものの、2023年12月期は値上げや円安などの効果があり、営業利益は2.73倍の410億円に急増。コロナ禍の影響のなかった2019年12月期の営業利益(330億6500万円)を大きく上回る見込みだ。

今のところ、コロナ禍の中でのM&A戦略の違いが、業績を左右する状況にはないが、次にどのような手を打つのか。コロナ禍後の動きが注目される。

文:M&A Online

M&A Online

M&Aをもっと身近に。

これが、M&A(企業の合併・買収)とM&Aにまつわる身近な情報をM&Aの専門家だけでなく、広く一般の方々にも提供するメディア、M&A Onlineのメッセージです。私たちに大切なことは、M&Aに対する正しい知識と判断基準を持つことだと考えています。M&A Onlineは、広くM&Aの情報を収集・発信しながら、日本の産業がM&Aによって力強さを増していく姿を、読者の皆様と一緒にしっかりと見届けていきたいと考えています。