2024年から始まる「新NISA」。投資の利益にかかる税金(通常、約20%)が無期限で非課税にできるとあって、注目が集まっています。

しかし、家計や運用について筆者のもとに相談に来る人から話を聞いてみると、「制度内容を誤解している」「制度を使うことばかりに目を向けていて、資産形成の目的であるライフプランを無視している」といったケースが散見されます。

新NISAの制度を正しく理解して、「自分はどうやって活用するとよさそうか」を考えてみましょう!

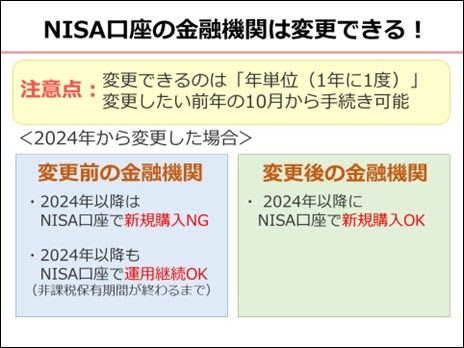

誤解1:現行NISAと新NISAは同じ金融機関でないとダメ

投資信託を買える口座は複数の金融機関で作ることができますが、NISA口座は「1人1口座まで」と決まっています。2023年までにNISA口座を持っている人は、基本的には同じ金融機関で、2024年の1月に自動的に新NISAの口座が開設されます。ただ、もしも「NISA口座の金融機関を変えたい」という場合は、手続きをすることで変更できます。

NISA口座の変更は、1年に1度まで。1月~12月の「1年単位」での変更となります。変更したい年の前年の10月から手続きができます。例えば、2024年の新NISA開始の年から別の金融機関でNISA口座を持ちたいと思ったら、2023年10月以降に手続きを行います。1月から新しい金融機関でNISAを使いたい人は、遅くても12月中旬までには手続きを行いましょう。

資料:執筆者作成

金融機関を変えても、変更前のNISA口座で購入した投資商品については非課税保有期間が終わるまでそのまま資産運用を続けることができますので、ご安心ください。最初にNISA口座を開設した金融機関に不満がある場合や、もっと自分に合った金融機関が見つかったときは、ぜひ変更手続きを行いましょう!

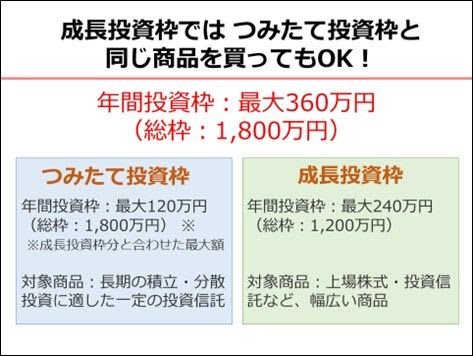

誤解2:成長投資枠では個別株やアクティブファンドを買わなくてはいけない

新NISAには「つみたて投資枠」と「成長投資枠」があり、併用することができます。それぞれ対象となる商品が異なりますが、成長投資枠の対象商品は幅広く、つみたて投資枠の対象商品も含まれています。そのため、「成長投資枠を使ってつみたて投資枠と同じ商品を買う」ことができます。

つまり、できるだけたくさんつみたて投資枠で買えるインデックスファンドなどが欲しい場合は、年間で最高360万(つみたて投資枠120万円+成長投資枠240万円)まで投資することができるということです。生涯を通じて非課税で保有できる限度額である「総枠」は最大1,800万円まであるため、様々なライフプランに備えて資産形成ができます。

資料:執筆者作成

なお、この非課税で投資ができる枠は、現行NISAとは別枠です。それなので、新NISAの制度開始を待つ必要はありません。また、新NISAが始まったからといって、現行NISAで購入した商品を売って、新NISAで買い直す必要もありません。

誤解3:売却するとすぐに非課税枠が復活する

新NISAの特徴として、NISA口座で保有していた商品を売却すると、非課税枠(総枠)を「再利用」できる点が挙げられます。ただし、非課税枠(総枠)が復活するのは、「翌年」です。NISA口座で保有する商品を売却すると、翌年以降に、年間投資枠の範囲内で別の投資商品を買うことができます。「短期間で回転売買ができる」と勘違いしている方がいますが、それは誤解なので気をつけてください。

非課税枠(総枠)が再利用できるのは売却してから翌年とタイムラグがありますが、現行NISAに比べるとかなり売却しやすくなりました。ライフプランに合わせて適切なタイミングで売却したり、NISA口座で投資する商品を見直したりできます。

なお、復活する枠の金額は、「購入したときの金額」です。売却した時の金額ではない点も間違いやすいところなので誤解しないようにしましょう。

誤解4:つみたて投資枠の投資信託は「低リスク」

新NISAのつみたて投資枠で買える投資信託は、金融庁の設定した一定条件を満たしています。そのため、「金融庁のお墨付き」と表現されることがありますが、決して「低リスク」なわけではありませんのでご注意ください。

金融庁が選定基準として決めているのは、「買付手数料が無料(ノーロード)」「信託報酬率が一定以下」「信託期間が無制限または20年以上」などです。つまり、手数料が比較的安く、今後長い期間、運用が継続されることが期待できる商品です。決して、「投資した結果、損するリスクが小さい商品」ではありません。

投資信託の損益は、主に価格の変動の大きさが影響します。そのため、低リスクの商品を選びたいときは、1年や5年、10年、30年といった過去の実績を見て、どのくらい価格が変動しているかを判断材料のひとつにすると良いでしょう。株式投資信託では、価格が1年で2割や3割変動することも決して珍しくありません。どこまでが自分にとって許容できる「低リスク」なのかを考えたうえで判断しましょう。

誤解5:新NISAの非課税枠は使い切ったほうが良い

NISAの税優遇制度を活用するため、「NISAの非課税枠」に合わせて投資額を決めている人が少なくありません。しかし、投資はあくまでも自分のライフプランを充実させることを目的に行うものではないでしょうか。それならば、投資する時期や投資する金額は、自分の目的(ライフプラン)に合わせて決めることが適切です。

投資信託による投資は価格変動のリスクがあるため、投資期間は長いほうが、利益が出ているタイミングを狙って売却しやすくなると期待できます。そのため、マイカーやマイホームの購入など、数年以内に使う予定のお金を投資に回すのは「運任せ」の要素が大きくなります。確実に確保しておきたいなら、直近のライフプランで必要になるお金は、投資資金とは分けて手元に置いておくことを考えてください。新NISAの非課税枠を埋めるため、無理に投資額を増やす必要はありません。

ただ反対に、これまで堅実にためてきたお金がたくさんあって、非課税枠を超える投資資金を準備できる人もいるでしょう。その場合は、非課税枠よりも多い金額を投資に回すことも検討しましょう。当然のことですが、NISA口座以外でも、投資を行って利益が出れば資産は増えます。NISA口座とそれ以外の口座の主な違いは、利益に対して約20%の税金がかかるかどうかです。「特定口座(源泉徴収あり)」という種類の口座で投資信託を買った場合、売却して利益が出ても、面倒な税金の計算や手続きは不要です。

新NISAは画期的な内容となりますが、あくまでも資産形成を助けてくれる制度にすぎません。最も大切なのは、自分に合った投資を続けることです。制度を正しく理解できたその後は、自分に合った投資スタイルを見つけるため、資産運用について学びを深めてください。