~「建設業」の倒産動向調査~

1-9月の建設業の倒産は1,221件(前年同期比36.7%増)と、前年同期の約1.4倍に達した。 2023年は1月から9カ月連続で前年同月を上回り、すでに、2022年(1-12月)の年間件数1,194件を超え、2016年(1,605件)以来、7年ぶりに1,600件台に乗せる可能性も出てきた。

建設業の倒産が増勢をたどっている。2023年は1月から9カ月連続で前年同月を上回っているが、8月は前年同月比72.5%増と今年最大の増加率だった。

1‐9月の負債合計は1,068億4,500万円(前年同期比18.3%増)で、増加率は20%増に届かないが、2年連続で前年同期を上回った。負債10億円以上の大型倒産は5件(前年同期6件)と前年同期を下回ったが、負債1億円未満の倒産が931件(同39.1%増)と急増し、負債合計が膨らんだ。

労働集約型産業の代表格である建設業は今、建設資材の高騰や技能者の高齢化と人員不足、人件費上昇など、厳しい経営環境に巻き込まれている。2023年1-9月期の「物価高」倒産は95件(前年同期30件)、「人手不足」関連倒産は98件(同77件)と大幅に増えている。物価高や人手不足で、着工遅れや建築計画自体の見直しなども散見され、先行きに不透明感が漂っている。

コロナ禍で倒産抑制に効果を発揮した実質無利子・無担保融資(ゼロゼロ融資)の民間金融機関分の返済が2023年7月から2024年4月にピークを迎える。2023年1-9月期の「ゼロゼロ融資」利用後の倒産は93件(前年同期64件)で、返済が間接的に負担になっている企業も少なくない。

今後、コスト負担に耐え切れない小・零細企業を中心に、収益確保や資金調達が難しい企業の「息切れ」が押し上げる形で、建設業倒産は増勢をたどる可能性が高まっている。

※本調査は、「日本産業分類(小分類)の「建設業」を抽出し、2023年1-9月の倒産を集計、分析した。

業種別 下請け色が濃い業種で増加が目立つ

業種別(中分類)では、最多が「総合工事業」の485件(前年同期比25.0%増)だった。

次いで、「職別工事業」が465件(同53.9%増)、「設備工事業」が271件(同33.4%増)の順。

このなかでは、元請け受注が多い総合建設業より、下請け色の濃い「職別工事業」と「設備工事業」の増加率が目立った。

受注変動が激しい企業でも、資金調達がスムーズなら資金繰りへの影響は小さいが、借入に依存した資金繰りが続く中堅以下の建設業では、淘汰の波が広がりつつある。

「職別工事業」では「とび・土工・コンクリート工事業」98件(前年同期比81.4%増)や「床・内装工事業」103件(同41.0%)など、「設備工事業」では「管工事業」121件(同24.7%増)や「電気工事業」88件(同51.7%増)などが各々増加した。足元では、受注環境の不透明感は拭えない。資材価格の高騰や人件費・外注費の上昇などのコストアップ要因が、価格転嫁が容易ではない小・零細企業の経営を圧迫しつつある。

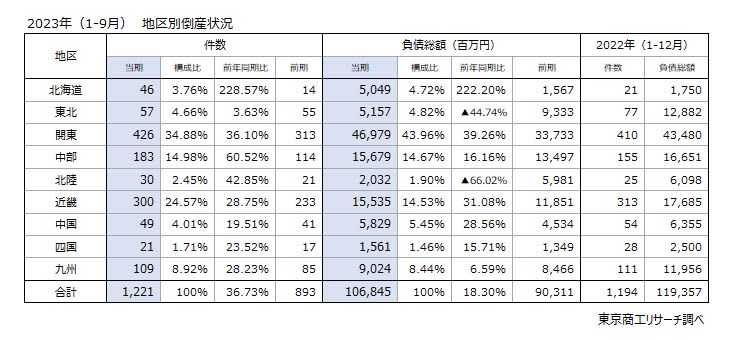

地区別 全国9地区すべてで前年同期を上回る

地区別では、9地区すべてで前年同期を上回った。全国的に倒産増加がうかがえ、4地区(北海道、関東、中部、北陸)では、すでに前年の年間件数を超えた。なかでも、北海道は前年同期比228.5%増と急増し際立った。北海道新幹線の札幌延伸や北広島市のボールパーク周辺、次世代半導体の国産化を目指して千歳市に工場を建設中のラピダス関連など、建設需要は旺盛だ。ただ、コロナ禍前からの業績不振に資材価格の高騰や人手不足による人件費の上昇が追い打ちをかけ、倒産する企業が目立った。

建設業界は、急激な資材価格の高騰や人手不足など、深刻な経営リスクが広がっている。ただ、建設業全体が沈滞ムードにあえいでいるわけではない。コロナ禍前から建設業界は、人手不足に加え、資材価格の高騰や人件費等上昇が課題になっていた。それがコロナ禍で顕在化し、加速しているだけともいえる。

これまでゼロゼロ融資などのコロナ関連支援で資金繰りを凌いできた。だが、支援策に依存し、過剰債務に陥って資金調達のネックとなっている企業が増えている。コロナ禍で収益力が落ち込んだ小・零細企業は競争力が弱く、自助努力が限界に達する企業が少なくない。こうした企業群は、廃業も選択肢に入れ始めている。また、2023年4月から残業代の割増賃金率の引き上げ、2024年4月からは時間外労働の上限規制の適用も始まり、追い打ちをかけようとしている。

建設業は業界の先行きが不透明ななか、事業継続を断念する企業やコスト負担で倒産に追い込まれる企業が増えることが現実味を帯びている。