~ 全国の「学生服販売業者」業績動向調査 ~

少子化、相次ぐモデルチェンジ、原材料と人件費の高騰。学生服の販売業者を取り巻く環境は年々厳しさを増し、業界全体の売上高純利益率(平均)が1.8%(2022年度)の低収益に苦慮していることがわかった。昨年春、入学式を心待ちにしていた学生に制服が届かないニュースが全国を駆け巡った。学生服の販売会社への批判が殺到したが、学生服業界を巡る状況は想定以上に深刻だった。

人件費や原材料、段ボール等の資材価格の高騰、物流コストが上昇するなか、学校ごとの制服は少ロット、多デザイン化が進み、利益をあげにくい環境に置かれている。今回、集計した647社の売上高レンジは、1億円未満の小・零細企業が70.0%と最も多い。同1~5億円も25.9%で、全体では売上高5億円未満が95.9%と大半を占める。少子化で売上が伸び悩む一方、取り扱う商材への価格転嫁は難しく、利益率低下や後継者難から廃業の加速も懸念される。

2022年度の売上合計は782億3,700万円(前期比0.3%増)と微増だった。しかし、当期純利益(以下、利益)合計は6億7,200万円(同33.7%減)と薄利で、平均利益率は1.88%だった。

コロナ禍による製造現場や物流体制の混乱で、2020年度の売上高は775億4,800万円、利益は2億800万円まで落ち込んだ。コロナ禍2年目の2021年度の利益は、10億1,400万円と増益に転じたが、2023年度は物価高、人件費増から再び減益となった。

2023年春の学生服のモデルチェンジ数は、全国で過去最多の約750校に及んだ。2024年春も700超のモデルチェンジが予定されている。販売価格の据え置きや学生服の簡素化による値下げもあり購入側からは歓迎される一方、仕立てに掛かるコストや人件費の増加により学生服販売業者にとっては“痛し痒し”の状況が続きそうだ。

※2022年4月~2023年3月期決算(2022年度)を最新期とした。売上高純利益率は、1社当たりの売上高平均値と当期純利益平均値で算出。本調査は、今回が初めて。

2022年度は増収減益、製造・物流コストを転嫁できず

学生服販売業647社の2022年度の売上高合計は782億3,700万円(前期比0.3%増)と、わずかに増収となった。一方、原材料価格や仕立て等を含む製造コストが上昇し、利益は6億7,200万円(同33.7%減)まで落ち込み、平均利益率は1.8%と1%台の低水準だった。

コロナ禍1年目の2020年度の売上高は775億4,800万円(同0.2%減、2019年度売上高777億4,600万円)と微減だった。緊急事態宣言の発令が相次ぎ、行動制限もあり児童・生徒の登校日数や登校時間が減少した。さらに、三密回避を意識した学校生活から学生服の着用機会が減り、予備の学生服類の購入も減少した。2021年度に入り、次第にコロナ禍の生活も落ち着き、徐々に平時の登校に戻るにつれて学生服の販売機会が増加。売上高は779億9,800万円(同0.5%増)に戻した。利益は、2020年度は国内外の感染者増から縫製工場での人のやり繰りがひっ迫し、製造・仕立てコストが上昇。物流体制の混乱も追い打ちをかけ、利益は2億800万円(同39.3%減)と大幅に悪化した。2021年度は10億1,400万円(同387.5%増)に改善し、利益率も2.7%まで上昇した。

【売上高別】1億円未満の小規模事業者が7割

学生服販売647社の2022年度の売上高別では、最多が1億円未満で453社(構成比70.0%)で、全体の7割を占めた。学生服は必需品で、需要は全国に広がる。ただ、地方は学校、生徒数が少なく、長い間、家族経営などの小規模で営業を続ける業者も少なくない。

売上高10億円以上は8社(同1.2%)と極端に少なく、業界全体の1%にとどまる。8社の所在地は、東京・埼玉・神奈川・愛知など、大都市圏に集中している。

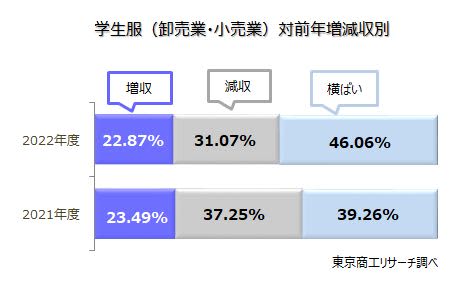

【対前年増減収別】4割超が「横ばい」

前年度との増減収企業は、2021年度、2022年度とも「減収」が「増収」を上回った。2021年度は、「減収」(構成比37.2%)、「横ばい」(同39.2%)の差はおよそ2.0ポイントと拮抗。

2022年度は「横ばい」が46.0%と約半数を占め、「増収」は22.8%に縮小した。

増収企業率は、売上高5億円以上で2021年度53.8%、2022年度も53.8%と両年度で半数以上を占め、規模の大きな企業に集中した。

規模の大きい事業者は、近郊の廃業した業者の商圏を吸収する余地がある一方、零細業者は受注増が図りにくい状況に置かれている。

【対前年増減益別】減益企業が拡大 原材料高騰など反映

利益は、2022年度は「増益」が27.9%と前期から11.3ポイント落ち込んだ。一方、「減益」は前期から8.4ポイント上昇した。

原材料値上げや物流コストの上昇などで負担が増すなか、商品への価格転嫁は容易ではなく、各社の経営に影響している。学生服は、販売価格もメーカー、学校の意向が強く反映される。そのため、材料や工賃が上昇傾向にある情勢では、販売店独自の採算改善はとくに難しい状況であると言える。

2022年度の中学生・高校生(特別支援学校含む、文部科学省)は631万755人と前年度から7万3,399人減少した。少子化が進む一方、学生服は近年多様化を続けている。

学生服のモデルチェンジ数は2021年が約230校、2022年が約400校と増加し、2023年は748校に急増。2024年も約700校(予定)と高水準をたどっている。近年は、学区制度を廃止する地域も増え、小規模経営の事業者には販売予測が立てにくい状況になっている。

現在、原材料や資材の値上げに加え、物流コストも上昇し、学生服を巡る情勢は一段と厳しさを増している。学生服の価格は、学生服のデザイン・仕様を担うメーカーと、学校に裁量があり、生徒に直接販売する販売店は介入しにくい。もともと薄利の学生服の販売業者だが、2022年度の平均利益率は1.8%とわずか1%台だった。今後も、資材や仕立て分の原材料高騰が続くと、さらに利益が抑えられ休廃業や息切れ倒産も招きかねない。

学校生活に欠かせない“インフラ”の側面も持つ学生服だが、学生に有益な学生生活を継続させるためには弾力的な発想も求められる時代を迎えているのかも知れない。